王力宏重仓比亚迪,行业大为震惊

近日,王力宏以全球代言人的身份,现身腾势N9闪充版的发布会现场。

发布会上,有人问王力宏“是否拿代言费买了比亚迪股票”,他直接承认“这是真的”。

对此,王力宏还补充说:“10年前,我做了一档节目,是比亚迪冠名赞助的。如果当年我就投资了比亚迪,现在(翻了)多少倍了。所以这次会把握好机会,10年后,我应该也会很满意现在购买比亚迪股票的决定。”

消息称,王力宏这次的代言费用超过1000万元人民币。王力宏经纪人更是表示:“对代言金额我们很满意,因为对比亚迪的发展和实力非常有信心,我们会全数用于购买比亚迪股票。”

如此一来,这笔交易的体量就相当可观了。而伴随着王力宏承认大笔买入,比亚迪这只股票,又一次站到了公众讨论的中心。

其实,早在3个月前,王力宏就到访过比亚迪。

比亚迪这边,也给到了极高规格的接待,执行副总裁李柯、仰望品牌总经理胡晓庆、方程豹品牌总经理熊甜波、腾势品牌总经理李慧等多位高端品牌负责人亲自出马,全程陪同讲解。

图源:微博

当时,外界纷纷猜测双方是否有合作。

终于5月15日,腾势汽车宣布,王力宏成为腾势汽车品牌全球代言人。

图源:腾势汽车

随着代言的官宣,王力宏和比亚迪之间的联系,也按下了确定键。

当然,这次的代言合作,比市面上大多数车企的明星签约还要多走了一步棋。

外界看来,艺人的收入用途是私事,即便是代言也只是合作关系,主动将自身绑定到代言的上市公司的股价表现上,等于把自己的投资判断直接放在公开市场中被检验,这个举动比较少见。

不过,按照王力宏的说法,他这次买入,还有“错过最佳入场时机,现在补票上车”这个层面的考量。

十年前,也就是2016年,比亚迪完成过一次非公开发行A股股票,发行价格为57.40元/股,发行数量约2.52亿股,募集资金总额约144.73亿元。

再看今天的价格。

5月18日,比亚迪A股收于94.51元。

从57.40元到94.51元,十年涨幅似乎并不算夸张。但有一个细节:比亚迪在2025年实施了“每10股送8股、转增12股、派39.74元”的权益分派,简单说,除权之后原来的10股变成了30股,相当于股本扩大到原来的3倍。

因此,如果把2026年5月18日94.51元的股价按拆股前口径粗略还原,相当于约283.53元;再与2016年定增价格57.40元相比,在不计算期间现金分红的情况下,股价层面大约是4.94倍。

对于一家已经进入成熟竞争阶段的汽车制造企业来说,十年接近五倍的股价表现,足够说明这轮成长周期的含金量。

当然,这十年,比亚迪走得并非一帆风顺。

2017年,比亚迪实现营业收入1059.15亿元,同比增长2.36%,但归属于上市公司股东的净利润为40.66亿元,同比下降19.51%。

虽然收入还在增长,利润已经开始承压。

2018年,比亚迪继续承压。2018年年报显示,比亚迪当年归母净利润约27.80亿元,低于上一年的40.66亿元。

到了2019年,压力进一步加重。公司当年归母净利润16.14亿元,同比下降41.93%%。

从2017年到2019年,比亚迪连续三年经历利润下滑,新能源补贴退坡、汽车行业寒冬、销量压力和盈利质量问题,在那个阶段都是真实存在的。

那几年市场给比亚迪的反馈,并不是持续上涨,而是反复怀疑。

投资者看到的,也不是今天的全球新能源龙头,而是一家利润连续下滑、主业盈利承压、仍然处在技术投入期和行业寒冬中的自主车企。

好在,这几年随着整车销量的快速放大,以及刀片电池、DM-i超级混动等新技术的推出,市场对比亚迪的估值逻辑开始出现了变化,更多人开始将比亚迪定义为新能源车产业链里最重要的龙头公司之一。

但利润承压的达克莫里斯之剑一直高悬头顶。

财报显示,2025年,比亚迪实现营业收入约8039.6亿元,同比增长3.46%;归母净利润326.2亿元,同比下降18.97%。一边是营收突破8000亿元、销量规模继续庞大,另一边是利润出现近四年来首次年度下滑。

到2026年一季度,压力进一步显现。

2026年一季度,比亚迪净利润同比下降55.4%至41亿元,营收同比下降11.8%至1502亿元。

在规模已经足够大的背景下,比亚迪目前面临的问题是,能不能赚钱,能不能持续赚钱,能不能在价格战里守住利润率,以及能不能在高端市场获得更多溢价。

在此背景下,王力宏选择了与比亚迪深度绑定,用真金白银给出了沉甸甸的信任。

值得一提的是,王力宏这次重仓,还有一个绕不过去的参照系:巴菲特的清仓。

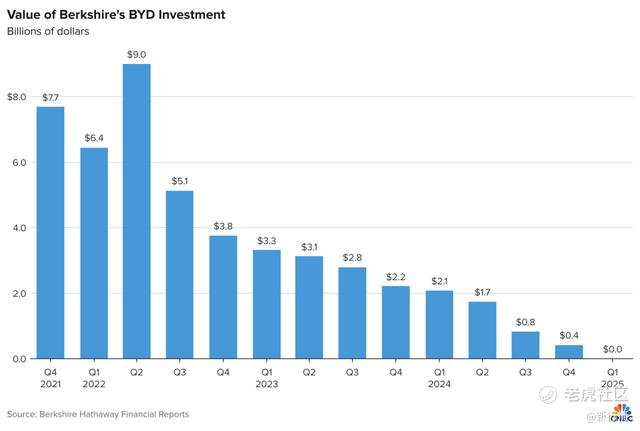

2025年9月,伯克希尔·哈撒韦官方发言人正式确认,公司已全部售出所持比亚迪股份,账面持仓价值归零。

2008年9月,全球金融危机最凶险的时刻,巴菲特在查理·芒格力荐下,以每股8港元的价格认购了比亚迪2.25亿股H股,总投资额18亿港元,持股比例接近10%。

王传福和巴菲特 图源:微博

彼时的比亚迪在全球汽车版图中几乎是一个边缘角色,连业内都不太能看得清王传福那一套全产业链自研模式到底能不能跑通。

2020年,新能源行情爆发,比亚迪港股股价一路冲到了2022年最高超过330港元的位置,伯克希尔的持仓市值一度突破90亿美元。

赚到了钱,下一步就是锁定利润。

于是,2022年8月开始,伯克希尔开始了减持动作,其后三年间,伯克希尔分多轮减持,持股占比从超过20%一路降到5%以下,直到2025年9月最后的清仓被确认。

图源:华尔街见闻

按照市场普遍估算,17年时间,18亿变约600亿,年化约22.9%。

在比亚迪最不被看好的时候买入,在市场给予较高溢价的时候卖出,赚走了一个完整成长周期的回报,然后平静转身,巴菲特完成了一笔非常成功的长期投资。

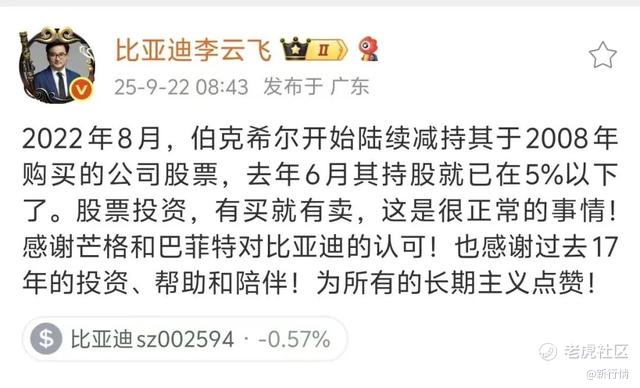

对于巴菲特清仓的消息,比亚迪公关负责人李云飞在公开回应中表示:“感谢芒格和巴菲特过去17年对公司的认可与陪伴,为长期主义点赞。”

图源:微博

相对应的,王力宏如今买入的,并不是同一个阶段的比亚迪。

CompaniesMarketCap数据显示,截至2026年5月,比亚迪市值约1287亿美元,在全球上市车企市值排名中位列第三,仅次于特斯拉和丰田。

图源:CompaniesMarketCap

换句话说,王力宏面对的已经不是当年那个被低估的比亚迪,而是年营收8000亿元级别、年销量数百万辆、市值排名全球前列、并且已经被市场充分讨论的比亚迪。

与此同时,也是一个利润承压、国内竞争加剧、但仍在技术投入和海外扩张中寻找新增长曲线的比亚迪。

至于王力宏所说的“十年后应该会满意”,还要看接下来的几个关键变量能否逐一兑现。

第一,利润端能不能稳住。

2025年,比亚迪归母净利润为326.2亿元,同比下滑18.97%,这意味着公司规模仍在扩大,利润却已经开始承受价格战和车型结构变化带来的压力;

到了2026年一季度,这种压力进一步显性化,单季营收1502.25亿元,同比下降11.82%,归母净利润40.85亿元,同比下降55.38%,毛利率也只有18.81%。

显然,比亚迪目前的问题已经不在于还能不能卖车,而在于它能不能在继续卖出数百万辆汽车的同时,把单车利润、费用率和现金流质量重新拉回一个更健康的位置。

第二,高端化能不能跑通。

腾势N9闪充版定价站上了40万元,结合仰望切入的百万级市场,本质上都属于比亚迪在提升品牌溢价过程中的产品试验。

但2025年高端品牌(仰望、腾势、方程豹)合计销量39.7万辆,仅为总量的8.6%,在整体销量中的占比相对较小、利润贡献远低于王朝和海洋等系列的基本盘。

如今,王力宏的代言虽然能带来一定注意力,却不能替腾势完成这场飞跃,根本上还是要定位到产品力。

回到开头,王力宏的这份信任最终能获得多少回报,取决于比亚迪在接下来的几年里,如何向市场回答“高质量发展”这道题。

作者| 宋辉

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。