科普一个判断市场见顶与否的技术指标(以费城半导体指数为例)

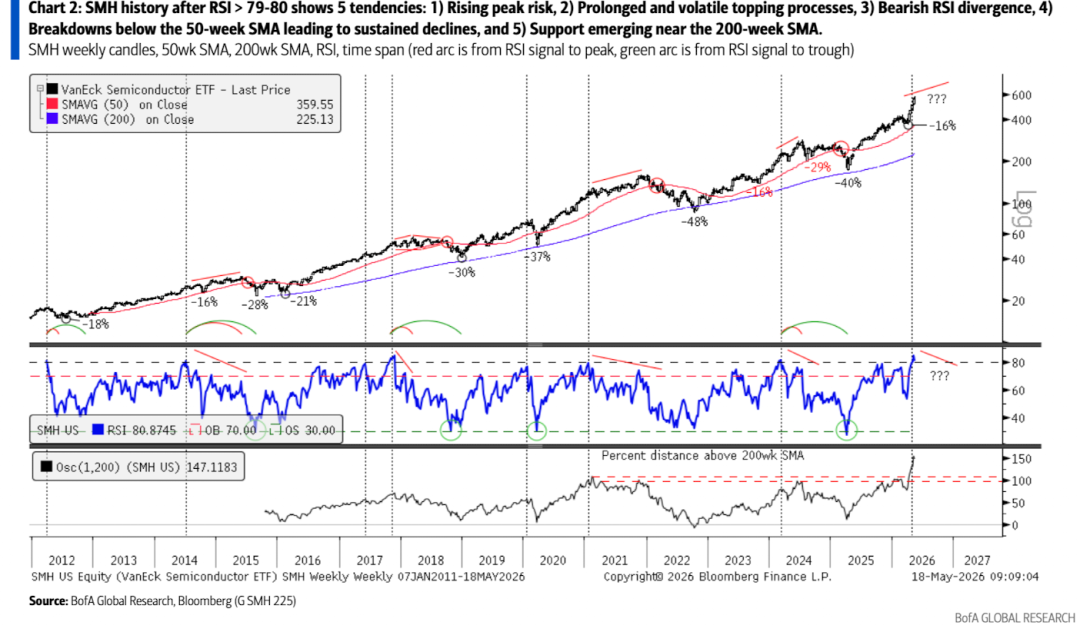

自美伊停火以来,半导体股一路狂飙,VanEck半导体ETF(SMH)年初至今上涨约50%,自4月7日美伊停火消息传出后更是飙升约35%。过去七周的价格走势愈发垂直,多个动量指标已达到历史罕见的超买水平。比如,当前价格较200周移动平均线高出约150%——刷新纪录,远超2021年和2024年约100–108%的前高;且14周相对强弱指数(RSI)自2012年以来第五次突破80,并创下历史新高(下图红圈)。

现在留给投资者的问题是,半导体指数的这波上涨趋势是否能够持续?或者说,该如何判断这波趋势是否见顶?

从基本面角度,随着本周英伟达财报发布,美股一季报即将结束,市场短期将缺少企业盈利上调的更多催化,而这是过去一个月支撑半导体板块持续上涨的主要驱动;此外,当伊朗冲突的不确定性再次占据新闻头条后,对美股市场的估值压制也有可能再次上演。因此,尽管中长期美国经济韧性和未来几个季度确定性的AI资本支出扩张仍能支撑半导体板块持续上涨,但短期看,身处高位的半导体指数可能面临较大压力。

从资金面角度,过去1个月杠杆式半导体基金的资产管理规模几乎翻倍。由此产生的隐性伽马(shadow gamma)和杠杆需求规模极大;同时,对冲基金对全球科技板块的净敞口也已经历史极值。该侧资产负债表上累积的风险已相当明显。

而在科技板块内部,对冲基金“做多半导体 vs 做空软件”这一交易仓位也已拉伸至极致(也就是说IGV目前是对冲半导体板块下跌的最好标的)。

此外,近期科技股整体的“期权偏度”(看跌与看涨期权隐含波动率之差)急剧下滑,几乎触及历史低点。自2023年AI驱动的牛市启动以来,科技偏度仅在2024年3月、7月和2025年10月(不包括当前)三次跌破0.05阈值。在所有这些时期,市场均在约三周内出现明显回调(尽管这些回调无一由公司特定事件引发,全部源于利率紧缩冲击)。

而从技术面角度,相对强弱指数(RSI)处于历史极值对半导体指数的未来走势也相当不利。RSI是彭博终端上使用最广泛的技术指标,通过比较特定周期(如14天)内平均上涨幅度与平均下跌幅度来衡量趋势动量。普遍认为,当动量达到极端水平时,可能发生反转或至少进入盘整。

之前很多朋友问如何从技术面判断市场走势,刚好今天这篇文章,我们就结合美银给的研报数据,系统科普下RSI的使用指南。

一、关于RSI的使用指南

1、超买与超卖:事实与误区

RSI通过比较一段时期内平均上涨幅度与平均下跌幅度的比率,并将其标准化为0–100的数值:高于70称为超买,低于30称为超卖。然而,仅因市场被判定为超买或超卖就平仓或反向操作,在短期可能有效,但在中期趋势中往往适得其反。例如,在强劲上涨趋势中,RSI可长期维持在70以上而不回调;反之,在下跌趋势中,RSI也可能持续处于超卖区。

一种有效的过滤方法是结合价格的关键支撑与阻力位。理论上,动量如同成交量一样,能够强化突破信号:若价格与动量同步突破阻力,预期中的超买回调反而可能是买入机会;同理,若两者同步跌破支撑,反弹则可视为卖出时机。

2、动量交易 vs 动量趋势

在无趋势市场(如横盘震荡区间)中,RSI通常在40–60之间波动,很少触及超买或超卖区域。此时可采取均值回归策略:

当价格接近区间上沿,而RSI未能突破前高(即动能衰竭),可考虑做空;当价格测试区间下沿,而RSI未创新低,则可能预示反弹,可考虑做多。

而在趋势市场中,关键在于价格与RSI是否同步:

若价格创出新高,但RSI未同步进入超买区(甚至低于前高),则属于“动能背离”,暗示突破缺乏内在动力,价格可能快速回撤;若价格与RSI同步创新高,则表明新上升趋势已确立,此时不应因RSI“超买”而过早止盈,反而可在健康回调中继续持有或加仓多头。

3、价格与RSI背离预示趋势转变

背离是RSI最有力的应用之一。看涨背离:价格形成更低低点,但RSI形成更高低点,暗示下跌动能正在减弱,潜在底部临近;看跌背离:价格形成更高高点,但RSI形成更低高点,表明上涨动能正在衰竭,顶部可能正在构筑。

可将价格比作一辆行驶中的汽车,RSI则如同油门踏板:当汽车爬坡(价格上涨)且油门踩深(RSI上升),车速(动量)自然加快;但若油门逐渐松开(RSI走弱),即使车身仍在上行,速度也会放缓;最终,当油门完全松开(RSI显著回落),车辆将抵达坡顶并开始下坡——这正是看跌背离所预示的趋势反转。

4、根据趋势方向调整超买/超卖阈值

如上图所示,使用RSI的另一要点是:在明确下跌趋势中,市场应经常处于超卖状态;反之,在上升趋势中应常处超买状态。当趋势明确时,传统70/30阈值应予调整:上升趋势中建议使用40–80,下跌趋势中使用20–60。

例如,在下跌趋势中出现反弹,当价格接近前期高点(枢轴阻力)时,应重点观察 RSI:若 RSI ≤ 60,表明反弹动能不足,阻力更可能有效,下跌趋势有望延续;若 RSI 突破或已高于 60,则暗示买方力量增强,原有下跌趋势可能接近尾声。反之,在上升趋势中,若价格回踩支撑位时 RSI < 40,说明多头动能显著衰竭,支撑位可能失守。

一句口诀助记:“RSI高于60,阻力是假象;RSI低于40,支撑难坚守。”

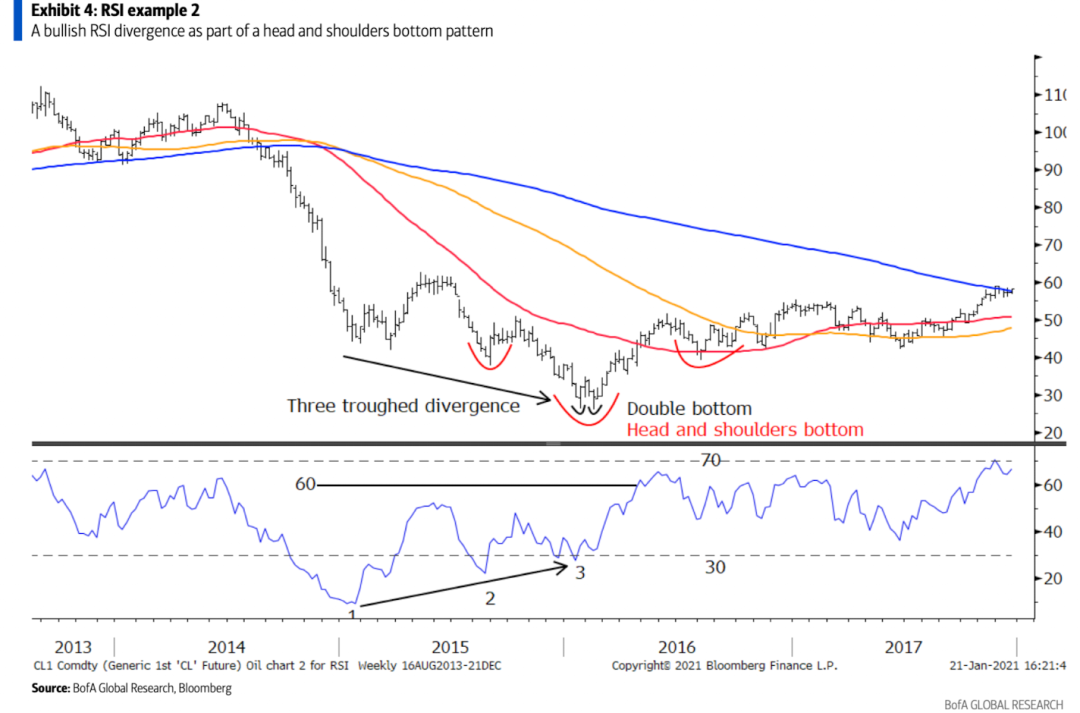

5、三重底背离是强劲反转信号

当价格经历三次显著下跌,且每次下跌力度递减,即形成强劲“看涨背离”。下图展示小型背离(仍有效且可交易)与长期筑底过程的区别。点1、2、3价格依次走低,但RSI低点逐级抬高,构成三重底看涨背离。至第三点形成双底,引发大幅反弹。该反弹推动RSI突破60,确认由三重底背离预示的下跌趋势结束。然而,自2011年初以来,RSI尚未重回70超买阈值,价格仍缺乏启动新升势所需的动量,也未突破趋势线阻力。若价格突破趋势线且RSI达70,则技术上可能形成新升势。

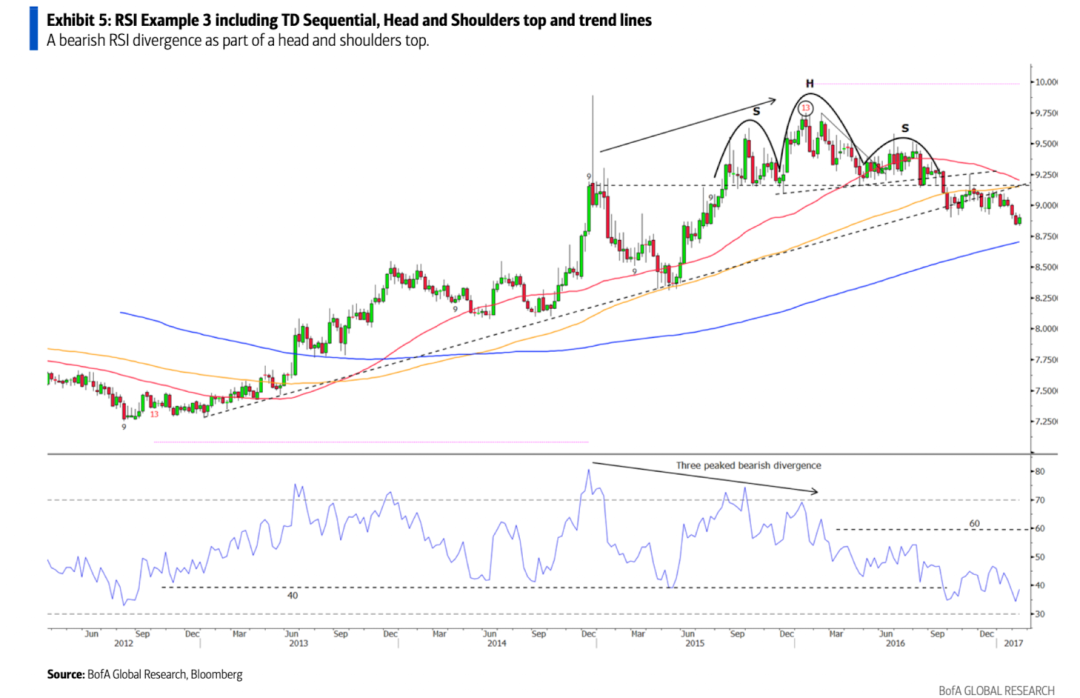

6、三重顶背离是强劲反转信号

当价格经历三次显著上涨,且每次上涨的超买程度递减,即形成强劲“看跌背离”。下图展示三重顶背离及其他本报告提及的信号。此例中,2013–2017年大部分时间价格持续上涨。但自2015年末至2016年,看跌背离开始累积。在背离的第三个高点(也是头肩顶的“头部”),触发TD序列“13”卖出信号。随后颈线与趋势线均被跌破,确认趋势转空。

二、SMH:“超买”的历史启示

1、SMH历史回顾:“过于看涨”的RSI读数

截至2026年5月15日当周,周线RSI连续第二周收于80以上。这是自2012年以来第五次出现RSI>80的情况。值得注意的是,2021年1月和2017年6月RSI曾分别触及79,但盘中读数很可能已突破80,因此我们也将其纳入分析。回顾此前周线RSI达~79–80且伴随价格创新高的情形,可总结出五大共性规律:

1)峰值风险上升:价格往往接近周期高点,随后数月内回调概率显著提高;

2)见顶是一个过程:初期可能出现回调,但最终顶部通常在波动加剧、高低点交替(更高高点与更低低点)中逐步形成;

3)看跌背离显现:价格继续新高,但RSI形成更低高点,表明动能减弱、顶部正在酝酿;

4)测试并跌破50周均线:回调常回踩50周均线;若形成顶部,则最终会跌破该均线,引发更深幅调整;

5)回调测试长期支撑:下跌通常在关键长期支撑位企稳,最常见的是200周均线附近。

2、2024年SMH在RSI突破80后的走势

特征:回调 → 新高 → 背离 → 看跌K线 → 三角形顶部 → 大跌

2024年3月8日当周,SMH收于224.99美元,周线RSI首次突破80,标志极度超买的上涨趋势。当周价格冲高后形成一根“长腿十字星”(bearish long-legged doji),暗示至少是短期见顶。随后七周内出现约14%的回调。

此后三个月强劲反弹推动价格再创新高,但同时出现明显的价格–RSI看跌背离。价格最终在初始RSI信号发出18周后见顶,标志是一根新的看跌K线及多次未能站稳280美元上方。随后出现约29%的下跌,回踩50周均线。之后又有一轮+42%的反弹,但最后四根K线中有两根上影线很长(显示买盘乏力或卖压涌现)。

随后SMH进入约30周的盘整,形成三角形顶部。一根看跌十字星K线后出现向下跳空缺口,继而跌破50周均线,引发更深约37%的跌幅。

此轮回调最终在200周均线附近企稳,RSI也回落至超卖区域(略低于30),主升趋势随后重启。从首次RSI>80信号到关键低点,完整周期历时约57周。

3、2017年SMH在RSI突破80后的走势

特征:10个月波动 → 菱形顶部 → 高位弱势K线 → 抛售

2017年10月27日当周,SMH收于50.30美元,周线RSI突破80,标志极度超买。ETF又上涨四周后,进入为期约10个月的高波动交易区间,期间多次出现两位数涨跌。

该阶段演化为罕见的“菱形顶部”:初期呈现高点抬高、低点降低的扩散形态,并伴随RSI看跌背离;后期转为高点降低、低点抬高的收敛整理。最终跌破50周均线确认顶部,触发大幅抛售。

至2018年末,SMH价格创出更低低点,但RSI在30上方形成更高低点,出现看涨背离,标志V型底部反转。此轮回调持续约41周,跌幅约26%,关键低点出现在RSI>80信号发出61周后。

2017年6月也曾出现类似格局,当时周线RSI峰值达79,盘中读数很可能触及或超过80。当时高位形成看跌K线,随后出现相对温和的约9.8%回调。

4、2014年SMH在RSI突破80后的走势

特征:11个月看跌背离 → 上升楔形顶部 → 看跌K线 → 下跌

2014年7月7日当周,SMH收于25.47美元,周线RSI突破80。随后价格回调,再创新高,但形成较小的RSI看跌背离,引发约15.7%的下跌。50周均线提供支撑,升势一度恢复。

然而价格/RSI背离持续存在,走势演变为上升楔形顶部。高位出现两根看跌吞没形态K线。2015年6月,SMH跌破楔形支撑,7月又跌破50周均线,触发从2015年高点起约27%的深幅回调。

回调在200周均线附近形成双底,两个关键低点分别出现在初始RSI>80信号后约60周和84周,标志调整结束,主升趋势重启。

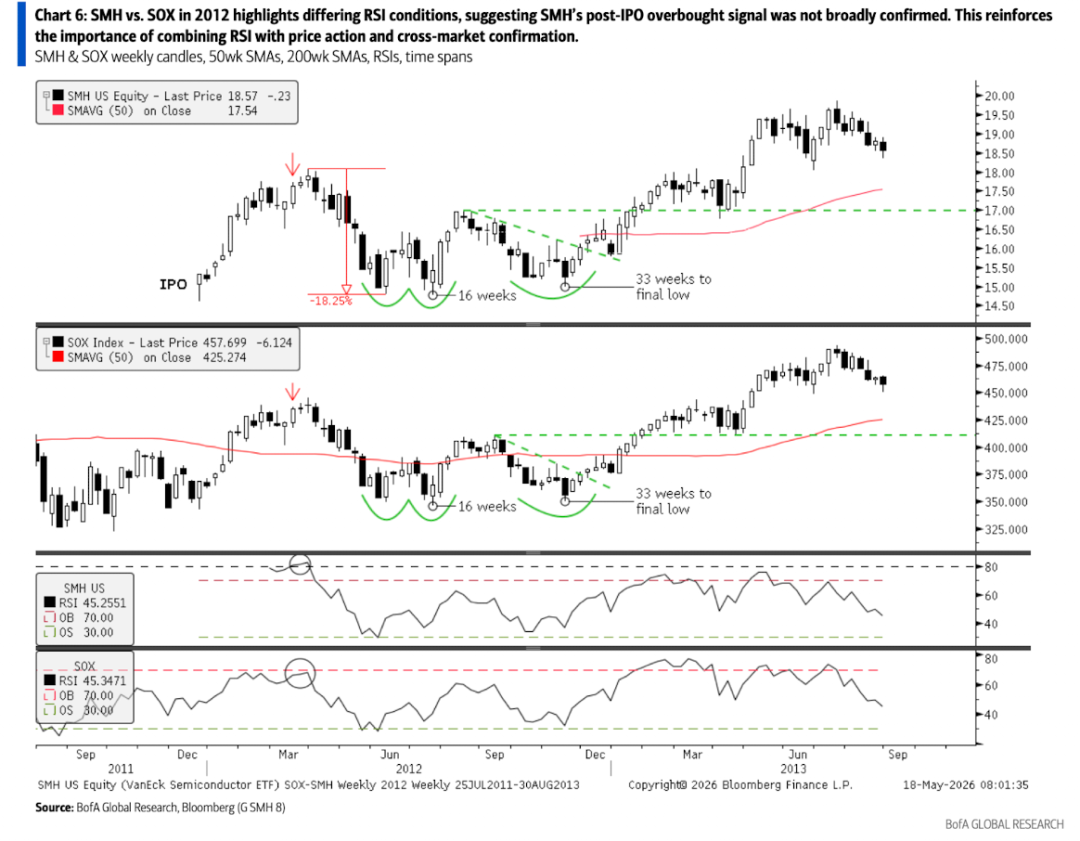

5、2012年SMH超买信号(与SOX指数对比)

特征:上市初期超买信号 → 看跌十字星 → 回调

2012年3月30日当周(即SMH上市约15周后),其首次周线RSI读数即超过80。这一早期超买信号恰逢价格高点及K线结构转弱,随后10周内下跌约18%。

后续价格多次回测发行价低点。首次双底尝试失败,第三次测试最终形成三重底,标志回调结束,2013年起开启持续上涨。

为评估这一早期信号的可靠性,我们将SMH与历史更悠久的费城半导体指数(SOX,数据始于1995年)对比。与SMH不同,SOX当时RSI仅达约70,且顶部看跌十字星更为明显。

这种差异表明,SMH的RSI读数受上市初期流动性及价格发现机制影响,而非反映半导体周期的真正过热。在此背景下,K线形态比RSI本身更具参考价值。

6、2000年SOX在RSI突破80后的走势(互联网泡沫)

特征:三周爆发式上涨 → 三角形顶部 → 跌破50周均线 → 暴跌

2000年2月25日当周,SOX收于1,032.02点,周线RSI突破80。抛物线上涨仅三周后见顶,随后进入约6个月的高波动派发阶段,包含六次31–55%的剧烈震荡,形成三角形顶部,各高点均出现看跌K线。

尽管多次反弹,RSI整体呈下降趋势,显示动能持续减弱。最终一次更低高点配合跌破50周均线,确认重大顶部,引发持续抛售。

初期在200周均线附近的企稳尝试形成潜在“头肩底”,但右肩未能突破颈线或50周均线,形态失败。随后跌破200周均线,确认进入持久熊市,即便2001年Q4–2002年Q1曾有约86%的熊市反弹,也未能扭转颓势。

此轮回调于2002年下半年见底,RSI进入超卖区。从首次RSI>80信号到关键低点,历时约137周,峰谷跌幅高达约-85%。

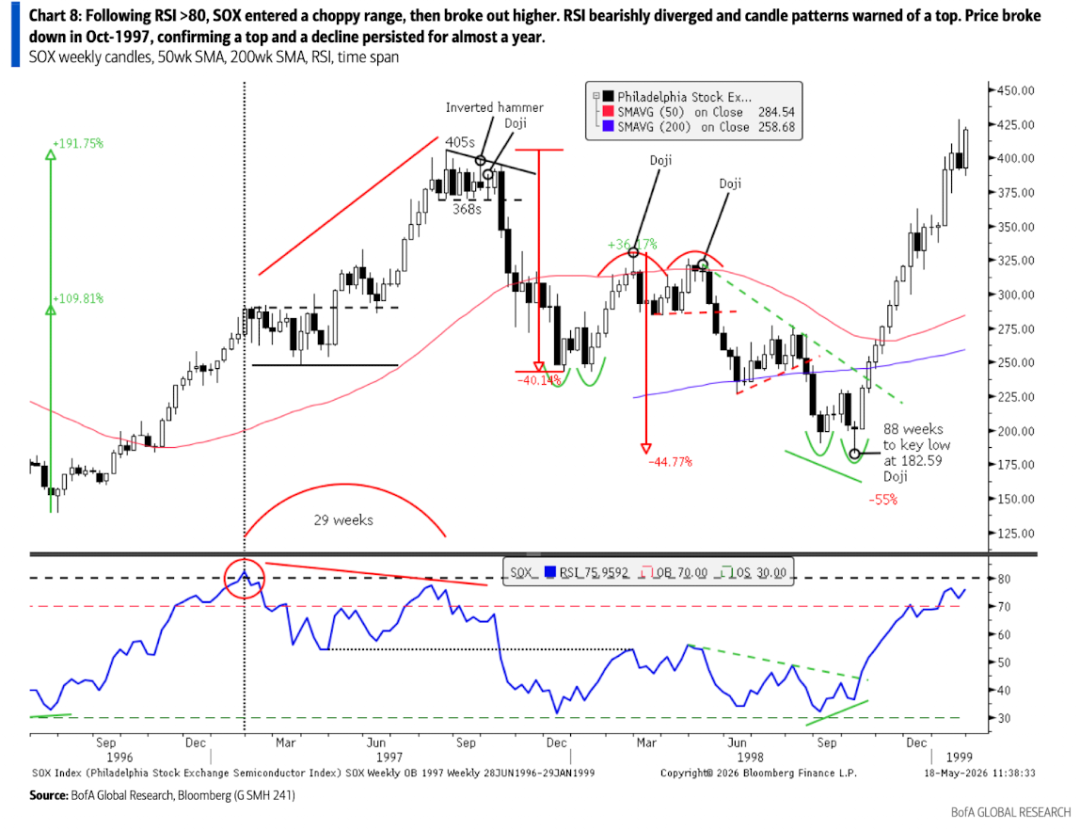

7、1997年SOX超买信号

特征:两月盘整 → 大涨 → RSI看跌背离 → 见顶 → 下跌

1997年1月31日当周,SOX收于288.73点,周线RSI突破80。涨势停滞并盘整约三个月后,Q2末突破上行并延续至Q3。价格进入368–405区间,RSI出现看跌背离,高位形成看跌K线,并出现小型但有意义的下降三角形顶部。

顶部跌破确认下跌趋势启动。从高点至首次跌破50周均线的低点,跌幅达-40%。

价格试图在50周均线下方形成双底,反弹约36%后,涨势在下行的50周均线处受阻,形成看跌K线。反而构筑双顶,确认50周均线阻力有效,反弹失败。随后再度下跌,进入1998年下半年。

下跌过程中,下行动能逐渐衰减。跌破200周均线后,价格继续走低但RSI企稳,形成看涨背离。一根十字星K线确认坚实底部,开启新一轮上涨。从首次RSI>80信号到关键低点,周期约88周。

8、1995年SOX超买信号

特征:两次强RSI>80信号 → 看跌背离 → 波动加剧 → 见顶

1995年3月24日当周,SOX收于181.74点,周线RSI突破80。两个月内又出现第二次RSI>80信号,涨势加速(更趋抛物线),相对50周均线愈发拉伸。

尽管主趋势未破,但Q3波动显著加大(K线实体变大)。同时,RSI自7月起开始形成更低高点,出现看跌背离——早期动能衰减预警。

尽管如此,SOX仍继续上行至9月,最终在303.85点见顶,当周出现看跌“外包反转”K线。

1995年10月,价格跌破250–260区域支撑,确认顶部,随后约四个月内暴跌约46%。虽尝试形成双底,但未能突破阻力。

回调以最终约35%的“洗盘式”下跌结束,RSI形成看涨背离。连续锤子线确认坚实底部,标志周期结束,距首次RSI>80信号约69周。

总结

当前,尽管SMH尚未出现明确的顶部形态和信号,但一方面是短期资金/技术面面临较大阻力(超买状态、仓位过高、看涨/看跌期权比率等),另一方面是宏观环境变得更加艰难(十年期美债收益率升至约4.60%,MOVE指数上升,油价回升至约100美元),尽管企业盈利依然强劲,但随着美股一季报季落幕,市场焦点正从“盈利驱动”转向“宏观定价”,这可能削弱半导体板块的短期上行动能。

在此背景下,投资者可考虑以下三种审慎应对策略:(1) 设置追踪止损以保留趋势敞口同时保护利润;(2) 减持部分多头头寸以买入看跌期权进行下行对冲;(3) 卖出虚值看涨期权为保护性看跌期权融资。

注:个人目前偏好的对冲策略(详见文末知识星球)——

往后看,若出现以下任一技术信号,将显著提升本轮上涨趋势见顶的概率:周线RSI形成“看跌背离”,或者周线收盘价跌破50周均线 + RSI同步跌破60,或者单周RSI降幅超10点,且伴随长上影线或放量阴线。

然而,中长期趋势的根本转折通常需基本面配合。只要美国经济保持韧性、企业盈利预期未系统性下调、且AI投资周期仍在扩张(大概率),即便SMH短期进入震荡或回调,下跌仍可能提供更具吸引力的中长期布局机会。

最后,“每日星球精选”不仅持续更新30+张覆盖全球市场的核心数据图表,还每日发布《隔夜全球大类资产日报》(聚焦短期走势判断)与每周《大类资产周报》(提供中长期展望),内容涵盖美股、日股、欧股、新兴市场(EM)、黄金、铜等主要资产类别,并整合最新投行研报精华与独立市场观点,助力把握全球市场投资脉络。感兴趣的欢迎扫码关注:

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。