AI商业元年,百度先打了个样

当行业还在争论AI如何赚钱时,百度已经率先交出了答卷。

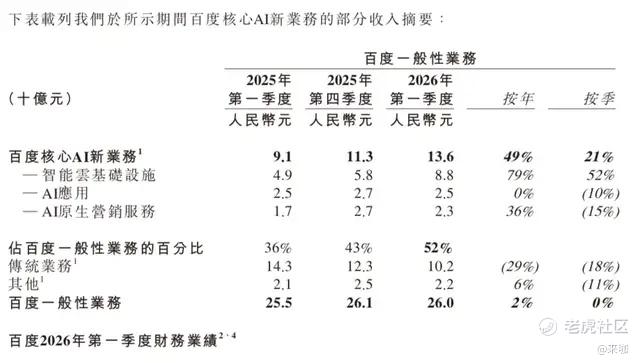

5月18日,百度正式发布了2026年第一季度财报。财报显示,百度季度总营收321亿元(单位:人民币,下同),一般性业务收入260亿元,同比增长2%,超出市场预期。其中,AI业务收入136亿元,占百度一般性业务收入的52%,已连续多个季度增长。

从2023年“文心一言”发布时的质疑,到2026年AI扛起半壁江山。百度用三年时间,完成了中国互联网大厂中最快的一次转身。当AI收入的占比从39%跃升到52%时,不在于是单纯的数字增长,而在于百度收入结构正在发生根本性切换:AI不再只是一个附属业务,而是开始成为公司增长的主引擎。

正如百度方面所称,AI仍然是百度最重要的长期机会,将持续投资基础模型,确保自身在技术前沿的竞争力,同时也会在更广泛的全栈AI能力上持续投入,随着时间的推移,公司的收入结构也正在向更高利润率、更高增长的业务方向转移。

在财报发布后,截至5月18日美股收盘,百度股价报收137.71美元/股,微涨1.76%。而近一年来,百度股价涨幅超过了50%。

01

百度生存逻辑的重构

财报显示,2026年Q1,百度一般性业务收入260亿元,同比增长2%,只能说是微增。但从收入结构看,传统在线营销服务同比下滑22%至126亿元。也就是说,AI业务以49%的同比增速,硬生生对冲了传统业务的下滑,还实现了整体增长。

更值得关注的是增长动力的来源。在百度AI业务136亿元的收入中,智能云增长势头迅猛,成为拉动AI营收攀升的关键力量。数据显示,一季度百度AI云收入88亿元,同比增长79%,其中GPU云收入同比增长184%。这意味着什么?企业不再只是“讨论AI”,而是在真金白银地采购算力、部署模型、落地应用。

除AI云业务外,一季度百度AI应用收入达25亿元,各类智能体产品不断迭代升级、落地应用。同时,AI商业化场景持续拓宽,AI原生营销服务一季度收入23亿元,同比增长36%。

智能云、AI应用以及AI原生营销服务这三大业务,驱动百度AI收入占比的连续提升。而当这个占比过半达到52%,对百度的意义不仅是数字,更是生存逻辑的重构。我们可从以下三个方面来理解:

一是企业基因的重构:从流量驱动到AI原生。

过去二十余年,百度以搜索为根基,靠在线营销驱动增长,广告业务曾长期占据核心收入来源。如今,AI收入过半,意味着百度彻底告别“流量依赖症”,完成从“搜索公司-互联网公司-AI科技公司”的三级跳。这种转变不是被动适应,而是主动进化、长期投入的结果。

二是商业模式的验证,AI从“烧钱概念”到“现金牛”。

AI前景虽好,但也是一个“重投入、慢回报”的行业,大模型研发、算力基建、应用落地持续烧钱,商业化前景饱受质疑。此次百度136亿元的AI收入,不仅证明AI能落地,更能实现规模化、多元化的盈利,市场中真实的企业需求与用户价值,是可以转化为企业收入的。

三是行业范式的确立,中国AI商业化进入“百度时刻”。

全球AI产业正处于“技术突破-应用落地-商业变现”的关键过渡期,海外巨头仍在探索商业化路径,国内多数企业停留在模型迭代和抢市场的阶段。百度率先实现AI收入过半,为中国AI产业树立了商业化样本,其经营逻辑的跑通,也将加速国内AI产业从“技术内卷”转向“价值落地”,推动整个行业进入理性增长期。

除了营收增长指标外,AI业务也有望进一步改善公司的盈利水平。在利润结构方面,百度方面就提到几个关键业务领域:首先是AI云基础设施业务,GPU云在结构上比传统的CPU云具有更高的利润率,目前其在整体业务结构中占比正不断提升;其次是AI应用业务,不仅天然具备较高利润率,而且具有粘性较强的订阅模式,随着业务规模的扩大将逐步形成运营杠杆效应;最后是Robotaxi业务,随着单位经济模型的持续改善,未来的盈利路径正变得越来越清晰。

02

AI商业化的经营路径

AI行业发展到现在,已经不仅仅是拼技术、拼应用了,而是到了讲落地执行、要经营结果的阶段,尤其是在商业化的路径选择上,更考验企业的长期积累和战略眼光。

百度AI收入的持续高增长,也绝非偶然,而是长期主义+战略定力+全栈能力的必然结果。其核心经营逻辑可概括为:以“芯、云、模、体”全栈能力为根基,以B端市场为突破口,坚持技术、应用、商业化同频推进,率先跑通闭环拿到结果,再向C端全面渗透,进一步抢占用户心智、做深市场,实现多线并举。

过去几年,百度一直在构建一条完整的AI商业链条,从昆仑芯、AI云基础设施,到文心大模型,再到智能体、数字人、AI开发平台与行业Agent应用,百度将其总结为“芯、云、模、体”四层能力。其中,芯对应昆仑芯,解决算力自主可控问题,降低算力成本,支撑AI云高增长;云对应百度智能云,承担AI原生基础设施;模对应文心大模型,提升应用价值;体则对应智能体、数字人、秒哒等应用层产品,实现落地产生收入,反哺底层技术研发。

这一体系的意义在于,百度并非只做模型,而是试图打通AI商业化的完整闭环,并以生态协同不断强化自身的护城河,让其在AI时代持续领先,价值不断放大。这种正向循环,正是百度率先拿到AI商业化结果的底层逻辑。

与此同时,AI产品能力要迅速转化为商业变现,还需要找到目标客户和市场需求,是从C端流量变现,还是B端产业赋能,这取决于着企业的商业化战略眼光。

从这几年AI商业化落地的进展来看,大厂们逐渐趋于共识,那就是最能接受客户付费意愿还是在toB领域,因为ROI更容易量化,企业付费意愿更强,但需要把算力和模型应用到高价值使用场景中,能够真正解决非常复杂的任务、提供真正有价值的智能,这样才能在有限的算力下获取最佳回报,并实现整体效益的最大化。

对百度来说,B端市场需求明确、付费能力强、粘性高,AI能直接帮企业降本增效、提升竞争力,商业化路径更清晰、回报更确定。当千行百业数字化转型进入深水区,对AI 的需求从“可选”变为“必需”,百度选择了在B端市场深耕,精准踩中产业风口。

在一季度AI云88亿元的收入中,企业级客户贡献了绝大部分。目前,百度智能云的客户范围已经覆盖金融、汽车、具身智能、AI硬件、能源、电力等多个行业。在金融领域,百度智能云已服务100%系统重要性银行;在汽车领域,百度智能云支持超过2000万辆L2级辅助驾驶新车交付;在具身智能领域,百度智能云服务超过30家重点企业,市场份额超过第二、第三名总和。

百度方面透露,用户需求广泛分布在各个行业,包括互联网、自动驾驶、游戏、高端制造等。不仅是现有客户在增加支出,同时也不断获取新的客户,包括一些传统意义上并不重度依赖AI和云计算的行业,如零售和IP驱动的消费品牌。

与此同时,当B端市场跑通闭环、实现盈利后,百度也顺势向C端市场扩张,依托全栈能力与B端技术积累,快速推出多款C端AI应用,形成“B端盈利反哺C端创新,C端创新拓展增量”的良性格局。

目前,围绕真实的用户需求与应用场景,百度已构建了完整的产品组合,既包括AI原生产品,也包括对现有产品的AI化升级,覆盖个人用户、企业以及各类行业垂直领域。百度方面也提到有几个重要产品:一是“大搜索”业务,这是百度最大的面向消费者的产品,让AI搜索能够在规模化场景下为用户提供更智能、更结构化、更有帮助的答案。二是数字人业务,通过成本降低,让数字人正在变得更加普及,商家能实现大规模部署。三是“秒哒”编程产品,降低个人和企业用户构建AI应用的门槛。四是“伐谋”智能体,帮助企业用户提升整体效率。另外,还有像“百度搭子DuMate”这样新的AI原生产品形态,作为通用型的AI智能体,融入人们的日常工作流与任务处理之中。

整体来看,从B端到C端,百度正在构建一个AI商业化的“飞轮效应”。B端收入为技术研发提供现金流和场景验证,C端海量用户为模型迭代提供数据燃料和反馈闭环,更强的模型能力又反过来提升B端服务价值和C端用户体验。这个飞轮一旦转动起来,未来将产生持续加速的增长动能。

过去,资本市场用“广告收入增速”来衡量百度,这个框架下百度始终面临增长焦虑。而现在,当AI收入成为主体,百度应当被重新定义为“中国AI基础设施提供商”,其估值锚点应从“流量变现效率”转向“技术壁垒深度”和“产业赋能广度”。

结 语

从AI技术元年到AI应用元年,再到今年的“AI商业元年”。一个残酷的现实,那就是资本不再为“故事”买单,而是为“收入”和“利润”投票。

百度的此次财报,传递的核心信息是:AI不仅能烧钱,更能赚钱。当对手还在比拼“模型参数”时,百度已经开始用DAA衡量“价值交付”。当市场还在用传统估值模型审视百度时,这家公司已经逐渐占据新叙事的C位。当然,百度的挑战依然存在,总营收的同比下滑、净利润的缩水、资本投入的回报以及AI业务增长的可持续性,都需要有相应的解答。

不管如何,百度已经先打了个样。接下来,看行业怎么跟了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。