港股新股打新:云英谷科技 (03310.HK) 打新——国产AMOLED显驱第一股 中签预测

$云英谷科技(03310)$ $深演智能(02723)$ $华曦达(00901)$

基本情况:

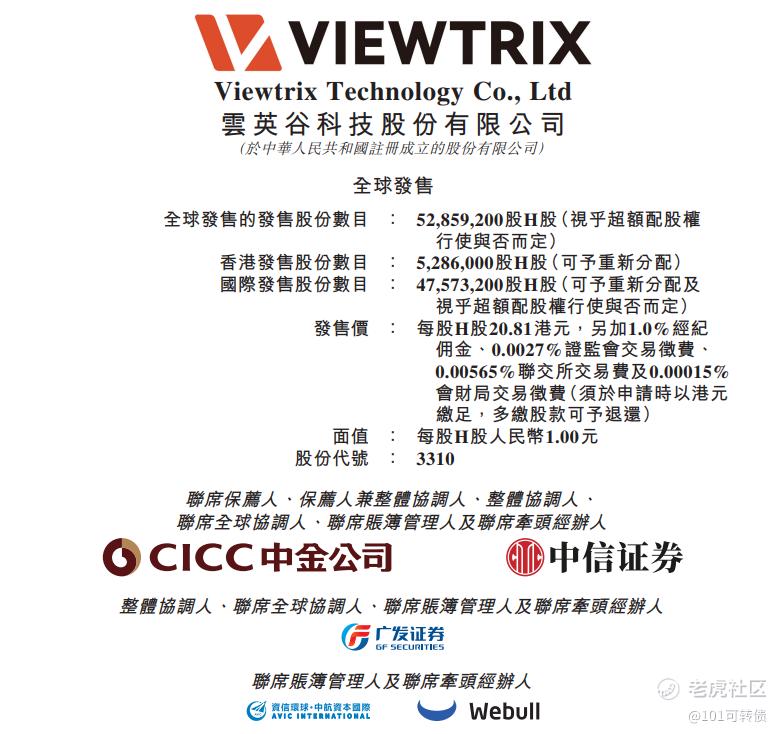

申购时间:5月18日-5月21日,22号出结果,26号暗盘,27号上市;

发行价格:20.81

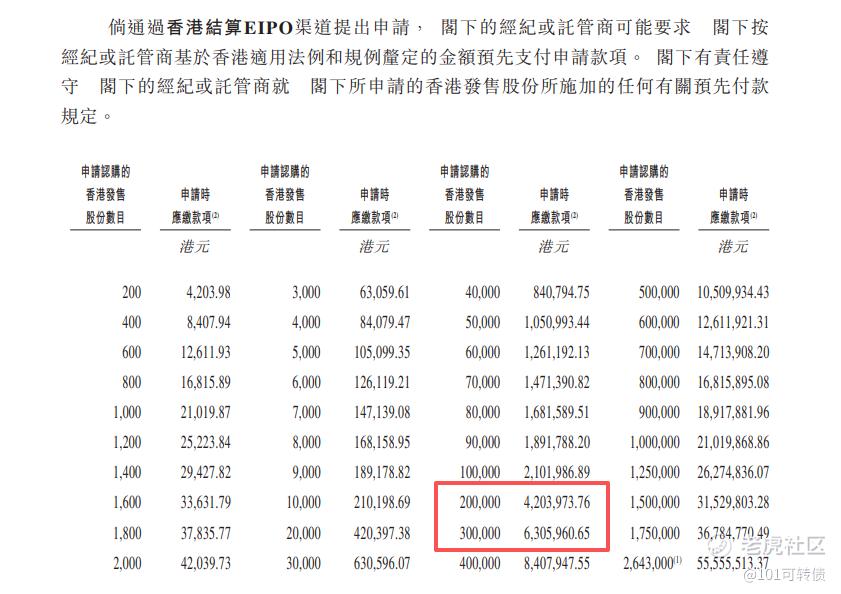

入场费:4203.98

1手:200股

全球发售:5285.92万股

公开发售:528.6万股

发行手数:26430手;

基石:有,2家基石投资者认购35.37%份额

绿鞋:有,中金稳价

保荐人:中信和中金联合保荐

分配机制:机制B,回拨10%

云英谷科技成立于2012年,总部位于深圳,是一家专注于AMOLED显示驱动芯片设计的Fabless企业。公司掌握了软硬一体全栈自研显示驱动技术,涵盖芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键环节。

根据权威机构弗若斯特沙利文报告,按2024年销量计,云英谷是全球智能手机AMOLED显示驱动芯片市场第五大供应商、中国内地市场排名第三、市场份额12.4%,同时是中国内地最大的供应商。此外,在Micro-OLED显示背板/驱动领域,公司2024年市场份额高达40.7%,全球排名第二。

财务表现:

营业收入方面:2023年至2025年分别为7.20亿元、8.91亿元、11.06亿元,三年复合增长率约24%,2025年营收同比增幅达到24%,成功突破10亿元大关。

毛利率方面:从2023年的0.4%,跃升至2024年的2.5%,再到2025年的12.9%。这一提升主要得益于高毛利的MicroOLED业务放量——该业务2025年毛利率高达28.6%,而AMOLED驱动芯片毛利率仅为6.4%。

2023年至2025年,净亏损分别为2.32亿元、3.09亿元及2.30亿元,三年累计亏损7.71亿元。经调整净亏损分别为2.17亿元、2.24亿元、1.46亿元,经调整净利率分别为30.2%、25.1%、13.2%,呈现亏损收窄趋势。

公司在招股书中:预计2026年由于终端市场波动导致毛利率下降,亏损净额将有所增加,且经调整亏损净额将大幅增加。

募资用途:

约47%用于支持 AMOLED TDDI 芯片的研发及优化以及拓展其应用场景;

约33%用于支持 Micro-OLED 及 Micro-LED 显示驱动背板的研发及优化;

约10%用于战略投资或收购,以把握未来发展机遇;

约10%用于营运资金及其他一般企业用途;

云英谷科技此次引入2家基石投资者,认购近35.37%份额;

云英谷科技采用机制B,回拨10%;全球发售5285.92万股,香港发售528.60万股,一手是200股,共计26430手;甲尾申购需要42万本金,乙头申购需要63万本金;华曦达、深演智能、云英谷科技这3个新股存在资金冲突,等丹诺医药-B20号下午出结果后再打,资金能链接上,21号早上截止申购,现在倍数是86倍了,预计最终会在5000倍左右;由中信和中金联合保荐,有基石,有绿鞋,中信历史保荐项目都还可以,中金历史保荐项目也可以。

全球显示驱动芯片市场规模持续增长,预计2026年将达到180亿美元。随着AMOLED屏幕在智能手机、平板电脑、笔记本电脑等领域的渗透率不断提升,以及VR/AR设备的快速发展,AMOLED和Micro-OLED显示驱动芯片需求将迎来爆发式增长。同时国产替代是行业发展的大趋势,目前全球AMOLED显示驱动芯片市场主要被韩国和中国台湾企业占据,国产替代空间巨大。云英谷科技作为中国大陆最大的AMOLED显示驱动芯片供应商,将充分受益于国产替代进程,公司发展前景广阔;

云英谷科技(03310)是国内显示芯片领域的龙头企业,拥有明显的竞争壁垒:它是中国大陆第一家通过品牌公司认证、并且是唯一一家向品牌客户累计出货超过千万颗AMOLED显示驱动芯片的企业,2024年销售量已突破5,000万颗。

公司股东阵容强大,包括小米、**、高通、红杉中国、京东方等产业巨头和知名投资机构;

公司基本面可以,营收增长迅速,毛利率显著提升。

不过,公司目前尚未实现盈利,且面临行业竞争激烈、客户与供应商集中度高、半导体周期波动等风险,预计2026年亏损可能进一步扩大。

华曦达、深演智能、云英谷科技这3个新股存在资金冲突,等丹诺医药-B20号下午出结果后再打,资金能链接上,21号早上截止申购;

稳健可以这么选:云英谷科技、华曦达=深演智能;

激进可以这么选:深演智能=华曦达、云英谷科技;

你会怎么打?

修改于 2026-05-20 11:00

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MerleBobby·05-195000倍这预期有点夸张吧 你会等20号结果再卡点打吗点赞举报