【申购】华曦达+云英谷,一个卖机顶盒的,一个做显示芯片的!

华曦达

保荐:中信建投

绿鞋:-

发行:机制B

发行价:32.8

一手:3280

手数:19208

总市值:68.73亿

流通H:68.73亿

华曦达是一家面向企业客户的智慧家庭产品提供商,致力于通过智能技术提升家庭应用体验。公司并非直接向消费者销售自有品牌产品,而是以客户品牌为全球电信运营商和零售商等企业客户,开发并销售数字视讯设备、网络通信设备,并提供系统平台及服务。

按2024年收益计,华曦达在面向企业客户的全球智慧家庭产品市场中排名全球第八大提供商,同时也是中国大陆第三大提供商,市场份额为2.7%

简单说,华曦达就是机顶盒/投影仪的ODM,他靠设计研发,客户贴牌,现在蹭上了AI用的是Gemini,毕竟他是谷歌认证,系统也是Android,最终客户是海外电信运营商,像Vodafone、Orange,海外收入占90+%。

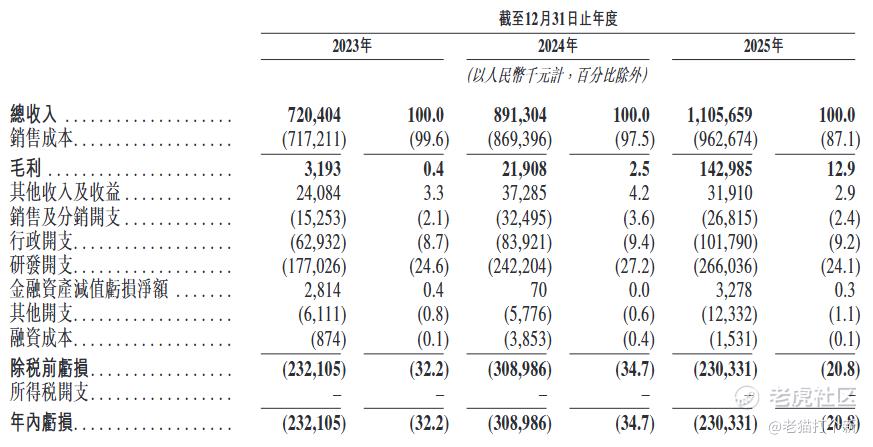

业绩增长盈利改善,不谈水分,简单原因就是机顶盒、投影仪卖的更多了,没说其他特别的原因。

不过看整体市场的话,国内老大老二兆驰股份、创维数字的业绩是明确表明机顶盒市场海外势头很弱,一是北美关税、二是欧美通胀与能源成本、三是拉美东南亚等价格敏感本地白牌竞争,兆驰衰退、创维企稳。那华曦达呢?

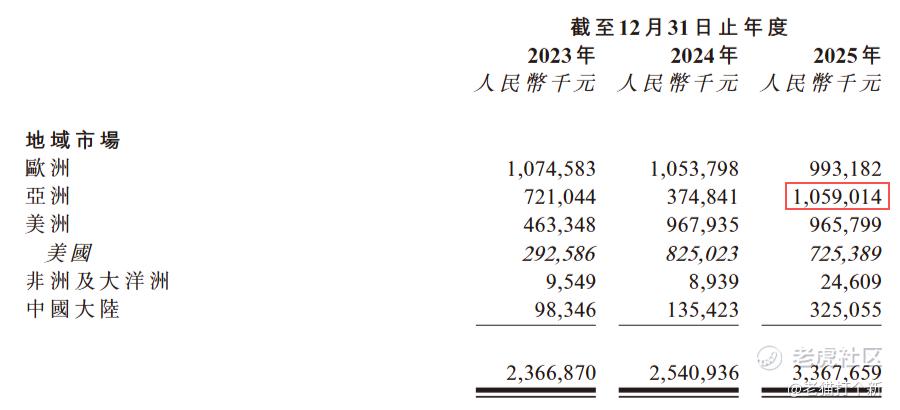

增量基本上来自亚洲+7亿,新增大客户变成一家印度的,毕竟东南亚算是唯一“高增长”的地区了,创维就放量很强,份额上东南亚、中东龙头了。内地+2亿,因为海外占比高,内地25年国内三大运营商+广电集采这一波其实没吃到多少,不像创维数字内地大吃特吃+40%。

基石=0

【行业/概念】6分,机顶盒/投影仪流媒体等都不算吸金的

【市场地位】7分,海外有地位,但市场增长地区只有东南亚和内地了,公司内地占比极低

【基本面】7分,增长放量

【资金面】0-10分,没基石

【货量】约2w手,不算多

【情绪】50倍,看最终丹诺资金释放

【估值】中等

【整体评级】6~8分,公司ODM机顶盒,9成出海,而欧美市场整体疲软进入价格战阶段,增量来自于东南亚和内地,公司业绩增长也是东南亚,但内地就不太能吃得到,整体题材不算很吸引人,货量不多,没有基石,资金面打个问号,偏投机!

云英谷科技

保荐:中金+中信

绿鞋:中金

发行:机制B

发行价:20.81

一手:2081

手数:26430

总市值:89.02亿

流通H:89.02亿

云英谷科技是一家专注于显示驱动芯片设计的Fabless(无晶圆厂)公司。根据弗若斯特沙利文的报告,按2024年销量计,云英谷是全球智能手机AMOLED显示驱动芯片市场的第五大供应商,同时也是中国大陆最大的供应商。

公司业务两大线:

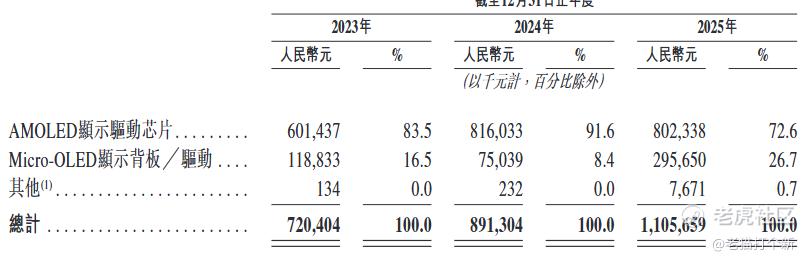

AMOLED显示驱动芯片:主要用于智能手机,覆盖从大众市场到高端旗舰的广泛市场。产品具备高分辨率、高刷新率、低功耗等特点,并可根据品牌公司需求进行定制化调整。

Micro-OLED显示背板/驱动:主要用于AR/VR头戴式设备。公司是首家将Micro-OLED技术应用于消费级VR/AR设备的独立供应商,产品可实现业界最高的5,644 ppi像素密度。

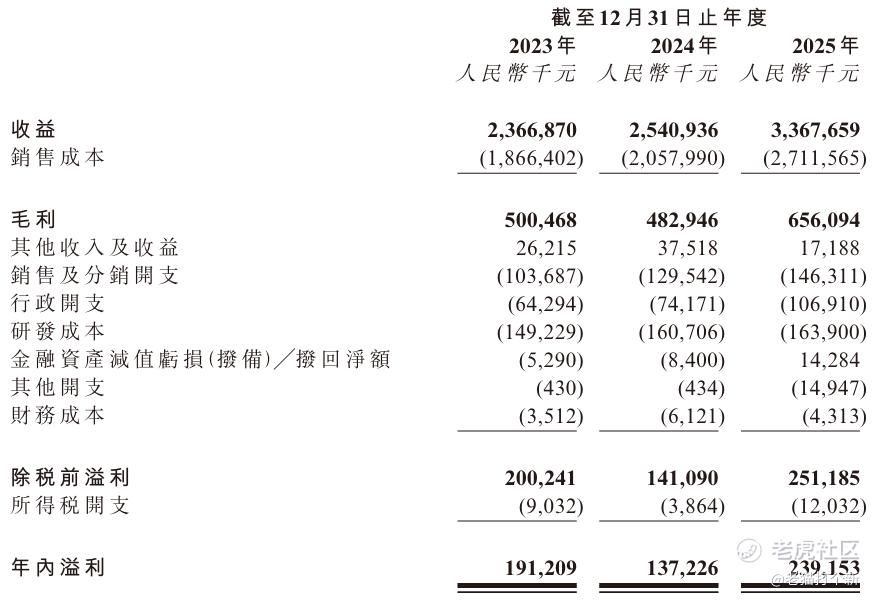

反正手机市场这块,大家也都知道整体偏饱和,对于未来出货量的预计不会有什么增长,特别是存储成本施压之下,而且这个业务毛利率在24年才转正,25年才6.4%,做显示的都不怎么赚钱,除了成熟龙头。

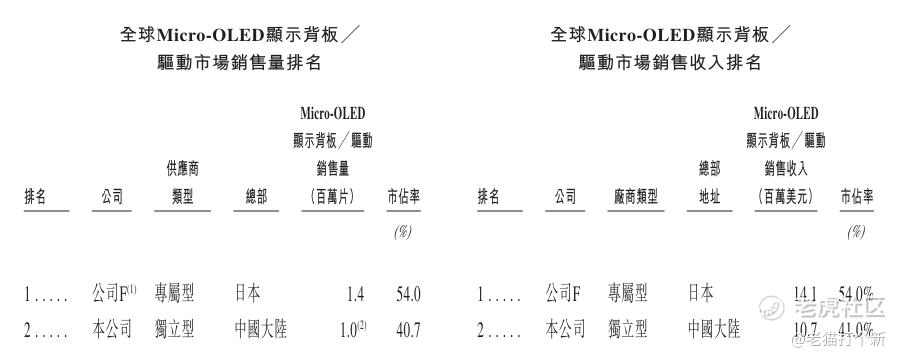

而AR/VR这一块业务在24年承压后整体迎来释放,算比较有潜力的,这条路相信大家也能感受到,以往的AR/VR设备层火过一时,但整体普及率却很一般,但近年来AIagent时代下各类AI眼镜层出不穷,像已经卖爆了的Meta+大厂谷歌、苹果、三星+AR/VR老玩家,新一代玩家纷纷入局,像**、阿里、字节、百度等等,公司的Micro-OLED几乎只有一家竞争者,那就是索尼SONY,这个市场差不多被云英谷和索尼垄断,市场近乎55分,可见云英谷还是有着比较特殊的地位的。

那公司是不是要起飞?

首先要说明一下,把AR/VR眼镜+AI眼镜算上,技术路线不止Micro-OLED,还包括Micro-LED,这两者的区别比较大,Micro-OLED更加偏向显示,主打室内观影/巨幕体验的AR/VR,看着像个墨镜,技术成熟且价格便宜,不是日常佩戴用,而现在大批量的AI眼镜走的都是Micro-LED的,主打的是全天候佩戴,在户外强光下清晰显示,技术刚规模化价格偏高。

也就是AI眼镜这波车,公司未必能赶得上!整体还是靠这些设备渗透率提高!

业绩上,主业不赚钱,增长就靠Micro-OLED,毛利率之前个位数,靠Micro-OLED爬坡带动至12.6%,该业务毛利率28.6%,整体亏损没缩减多少!

基石,老股东广东半导体产业基金支持了一下。

【行业/概念】6~7分,显示市场毛利率都很低

【市场地位】6~8分,在Micro-OLED有一定市场地位

【基本面】6分,有增长但改善不多

【资金面】5分,基石质量一般

【货量】2.6w,不多

【情绪】54倍,看最终丹诺资金释放

【估值】贵

【整体评级】6~7分,云英谷是做显示驱动芯片设计的,主业受制于手机市场困境+毛利率极低,而Micro-OLED随着AR/VR渗透增长尚可观,是利润主题来源,而且市场地位非常领先,全球唯二,资金面一般+货量不动+估值贵,还是偏向投机!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。