303亿营收调减谜团重重,五粮液保持缄默

文/周立影

编辑/张晓

原定4月29日披露年度财报的五粮液,突发公告延期一日披露。最终,公司赶在A股年报披露最后截止日4月30日向市场交出了一份充满争议的财报。

而与财报一起发布的,还有一份更正2025年已发布财报会计差错的公告。公告显示,2025年前三季度已披露的营业收入,从609.45亿元大幅下调至306.38亿元;归母净利润从215.11亿元骤降至64.75亿元。

前三季度财务数据重述,直接颠覆了五粮液2025年全年经营业绩。重述后,五粮液2025年全年营业收入405.29亿元,同比下降54.55%;归属于上市公司股东的净利润89.54亿元,同比下滑71.89%。

而对此,五粮液只是在公告中轻飘飘的提了一句,“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。”

寥寥数语,并未解答市场核心疑惑:收入确认规则调整为何仅针对2025年前三季度,不追溯2024年及更早财报?若往年核算规则无误,2025年前三季度为何会出现303亿元的巨额营收确认差错?谁该为此负责?

值得注意的是,本次财务数据重述已获公司审计委员会、董事会及审计机构审议通过,相关审议意见表示“更正后的信息能够更加客观、公允地反映公司的财务状况和经营成果。”

除此之外,对于303亿元的营收调减,再无其他解释。

截至发稿,五粮液股价持续走弱,跌破90元/股,创下近六年新低。听潮TI注意到,目前市场上已有多家律师事务所开放索赔预登记,呼吁受损投资者发起索赔。

一、业绩“大洗澡”?

目前市场上对此次业绩重述的主流观点是,这是五粮液新管理层进行的业绩“大洗澡”,通过一次性挤干财报水分,为后续业绩增长铺路。

这套逻辑是这样的:2026年2月,时任五粮液集团及股份公司董事长曾从钦因涉嫌严重违纪违法被立案调查、留置,公司随即进入管理层换届的敏感窗口期。

在此背景下,新晋管理层选择集中出清前任任期遗留的渠道泡沫,将此前依托经销商压货、未实现终端真实销售的营收全部冲回,剥离报表虚增水分、压低当期业绩基数。

但听潮TI对比本次重述前后的财报文本,认为这套叙事恐怕还不能完全解释疑点。

首先,对比2025年财报和往年的年度财报,五粮液的收入确认政策未发生任何实质变更,公司沿用了同一核算标准:“本公司安排物流配送至客户指定地点,根据合同约定将产品交付给购货方,在对方签收后确认收入。”

按照这一既定规则,比照《企业会计准则第14号——收入》的要求,企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。那么对应五粮液的描述,当货物交付经销商并签收,在经销商取得商品控制权时,即满足收入确认条件。

更进一步看,会计准则明确,取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。

因此,我们可以了解到,五粮液并非如市场所说,将没有实现终端真实动销的商品全部冲回。目前来看,有很大一批商品公司虽然给经销商发货了,但经销商并没有取得商品的控制权,为此五粮液调整了这部分商品的收入核算确认,从收入中移出去了。

如果此前收入确认不符合条件,前期财报的编制、复核、审议和披露流程,为什么连续三个季度都没有识别出来?五粮液在公告中没有回答这个问题。

此外,会计差错更正引发的投资者索赔诉讼,将给公司带来多大规模的或有负债,尚属未知。目前市场也未了解到监管层是否就本次信息披露质量展开进一步问询。

二、监管商品疑云

承前所述,如果收入确认的政策没变,303亿元是怎么从收入中“消失”的?

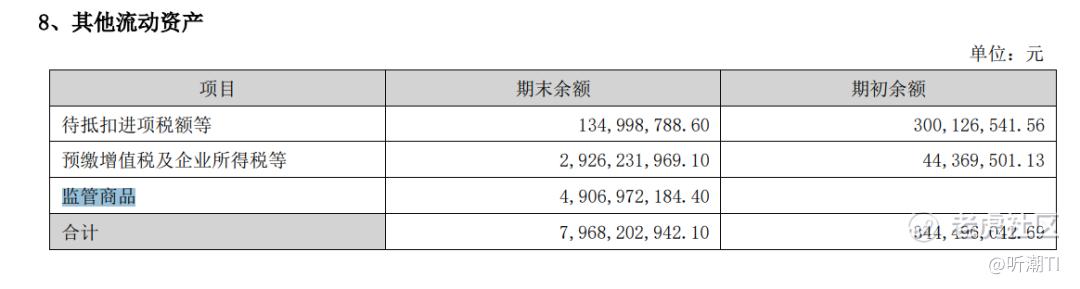

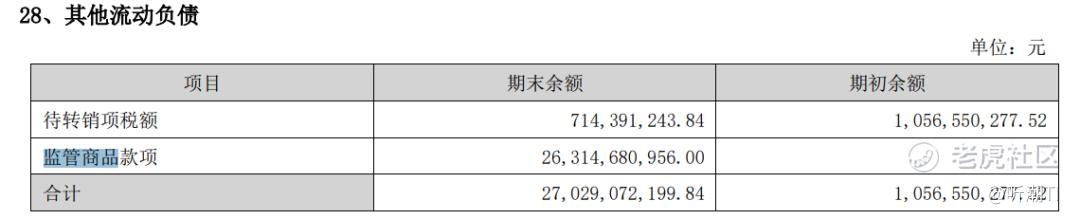

本次财报重述后,五粮液报表中新增了两个从未出现过的专项科目:“监管商品”科目以及“监管商品款项”科目,并承接了本次营收调减的核心部分。

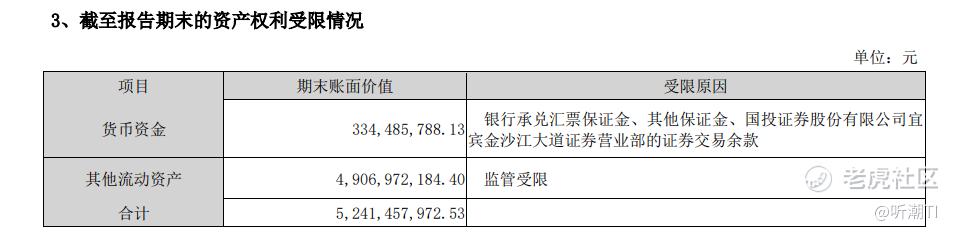

2025年财报中只有两处地方提到了这两个科目,分别是资产端“其他流动资产”下的监管商品科目新增49亿元,以及负债端“其他流动负债”下新增监管商品款项科目新增263亿元。同时,在财报中的资产受限情况列示中,五粮液将49亿元的资产受限解释为“监管受限”。

图/五粮液2025年财报

从会计准则逻辑来看,将对应货款列入负债、货物列入受限资产,意味着五粮液认定:这部分已收取的经销商货款,不构成真实销售收入;对应酒水的控制权、风险收益尚未归属于经销商。

其实监管商品和监管商品款项指的是同一批酒水货物,一个对应它的生产成本,另一个对应它的销售货款,在正常情况下如果顺利销售的话,49亿元将结转成本,而263亿元则被确认为收入。两个科目的差额高达214亿元,这意味着货款远大于成本,隐含了较高的毛利空间,五粮液2025年酒类产品的毛利率超过80%。

监管商品的影响一直延续到2026年。数据显示,2026年一季度末,“其他流动负债”余额为262.85亿元,相比2025年年末仅减少了7.4亿元,而2025年年末的其他流动负债有97%均为“监管商品款项”,足见2026年一季度仍持续处在监管商品的影响下。

到此为止,五粮液没有解释的疑点逐渐浮现。

所谓的“监管商品”,是谁在监管?为何被监管?从2025年一季度至2026年一季度,监管商品始终处于受限状态,原因何在?未来预计在多长时间内消化这些监管商品?

我们试图解答这些问题。关于“监管”二字的含义,目前存在多种理解:

第一种理解指向仓储物流环节的货权监管。这通常涉及供应链金融,即货物虽已发出,但因作为抵押物被锁定在第三方仓库,经销商并未获得完全处置权。

第二种理解涉及行政性管控。即酒水因质量或政策要求被监管部门暂时冻结流通,但这难以解释如此大规模且长期的受限。

第三种理解属于渠道压力下的主动安排。在前文中已经阐释了,在经销商无力接货的背景下,厂家通过“名义发货、实质管控”的方式维持渠道运转。

无论哪种解释成立,有一个事实已经清晰:这批价值263亿货款的酒水,在长达一年以上的时间里既未真正易主,也未回到五粮液的普通存货科目,而是悬置于一个新创设的会计科目之下。

三、风险远未消解

抛开围绕收入锐减的财务数据调整,现金流量表是没有改动的,我们假设过去的水分挤掉了,报表更干净了,新管理层轻装上阵。

那么,就看这份“更干净”的财报本身,风险是否已经出清?

存货健康度是绕不开的问题。五粮液的存货中,五粮液产品(第八代五粮液、39 度五粮液、经典五粮液、29 度五粮液等)占据了整体存货的53%;在产品销售结构中,五粮液产品占据酒类收入的75%以上。

2025年,五粮液产品期末库存量达2.51万吨,而全年销售量仅为1.95万吨。库存比当年卖出去的还要多——这意味着,就算2026年一件新货不发,光靠消化存量,也要花超过一年时间。

对于五粮液的其他酒产品(五粮春、五粮醇、五粮特曲、尖庄等),全年销售量达到9.35万吨,远高于其2.25万吨的库存量。这与2024年的库存与销量表现是截然相反的,但对于2024年的数据真实性,我们也不得而知。

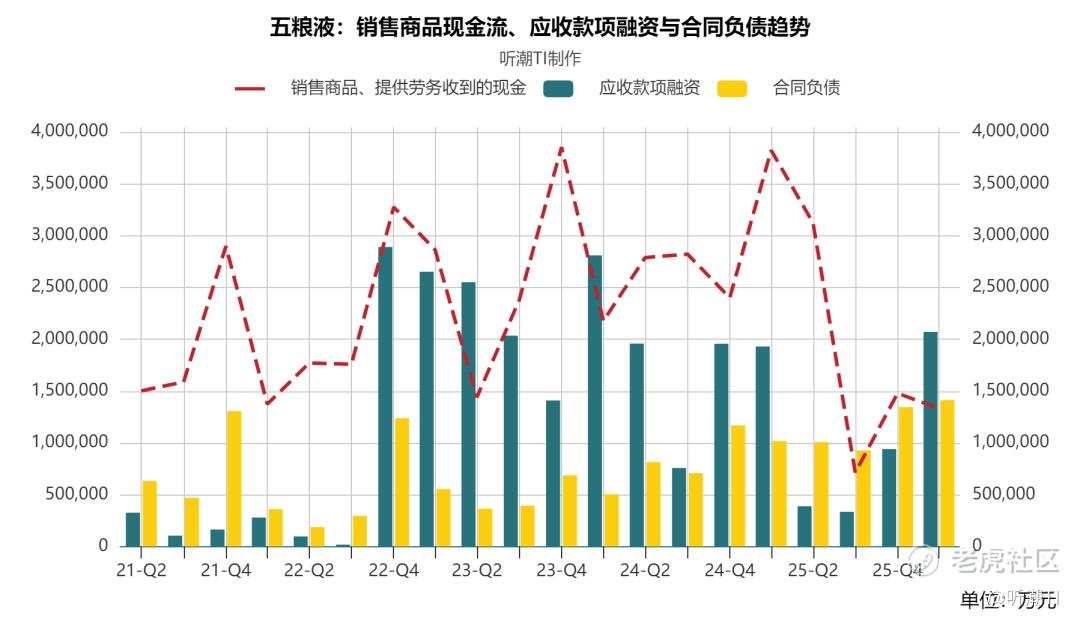

应收款项融资以及合同负债也是值得关注的数据,两者与现金流有着密切关系。

从财报中可以看到,应收款项融资从2024年年末的195亿元锐减至2025年年末的94亿元,又在2026年一季度回升至207亿元。财报中解释,公司将收到的银行承兑汇票拟用于背书或贴现的部分划分为应收款项融资,本期其他变动系本期确认和使用的净额。

也就是说,在2025年减少的101亿元应收款项融资,意味着公司大量兑现了手中的银行承兑汇票——要么背书转让给上游供应商抵付货款,要么直接向银行贴现套取现金。而应收款项融资在2026年一季度的急速回升,则说明公司重新大量收取经销商的票据付款,新一轮的银行承兑汇票正在积累。

还有一个值得追问的细节:白酒企业先款后货的商业模式下,经销商打款通常体现为合同负债的增加。若2026年一季度应收款项融资大幅回升,理论上合同负债也应同步增加。但从数据来看,两者出现了背离,合同负债同比增速处于下行趋势中,从2024年的70%增速下滑至2026年一季度的5%增速。

结合一季度“监管商品款项”余额仅小幅下降7.4亿元的情况来看,这批新收的票据,究竟对应的是真实的新订单回款,还是在监管商品尚未消化完毕的情况下又一轮提前收款,目前无从判断。

另外,从近五年的销售商品收到的现金流走势来看,从2025年Q3开始销售收现明显下移,2025年Q3单季销售回款仅71亿元,创近年同期低点;与此同时合同负债仅增加6.8亿,说明经销商不仅没钱付现金,新增预订的意愿也不算高。

五粮液合同负债、应收款项融资与销售收现的同比增速情况,听潮TI制图

至此,在303亿元营收调减谜团背后,我们看见的是五粮液产品库存压力尚未出清,监管商品悬而未决,销售收现大幅锐减——这三者叠加,意味着即便新管理层确实有意清理历史包袱、让报表回归真实,风险出清的过程远未结束。

对于仍在观望的投资者而言,2026年动销数据、销售收现的修复轨迹以及263亿“监管商品款项”的实际转化进度,才是判断五粮液基本面的关键变量。

在这些数据落地之前,市场流传的五粮液“业绩拐点”的叙事,更像是一个有待验证的假设,而非已经到来的现实。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。