$乐信(LX)$ 很多人只看到这只股市盈率1.35倍、市净率0.19倍,觉得1.97美元的股价“打2折捡漏”,却完全忽略了:现在的低价,根本不是价值洼地,而是3个还没爆的合规雷,给市场的“风险预定价”。

一旦这些雷炸了,现在的1.97美元,只会显得贵,不会显得便宜。

1. 雷点一:违规跨区放贷,随时可能被业务叫停

乐信的核心业务分期乐,长期存在违规跨区域放贷的问题:

长期与无全国展业资质的地方城商行合作,突破监管规定的地域限制,向全国用户发放消费贷款。

这不是小问题:

- 国内消费金融监管对跨区放贷的核查越来越严,一旦监管部门正式立案核查,轻则要求全面整改、暂停新增跨区业务,重则直接叫停合作、掐断核心放贷资金链。

- 它现在的利润,80%都来自这类跨区业务,一旦业务停摆,业绩会直接崩盘,现在的低估值根本兜不住这个风险。

2. 雷点二:用户投诉量常年霸榜,口碑崩盘只是开始

去黑猫投诉平台搜“分期乐”,日均新增投诉几十条,累计投诉量超10万条,常年排在消费金融投诉榜前10:

- 投诉集中在息费不透明、变相收取砍头息、暴力催收、乱收逾期费等问题,大量用户正在向金融监管局、信访渠道批量举报。

- 现在这些投诉还只是“个体维权”,一旦监管认定它存在批量违规收费,会要求它向全量用户退息退费,这是一笔天文数字的潜在负债,财报里根本没计提。

- 更致命的是,口碑持续恶化会直接导致新用户流失,它的业务基本盘会持续萎缩,没有新的业务增长,股价只会阴跌不止。

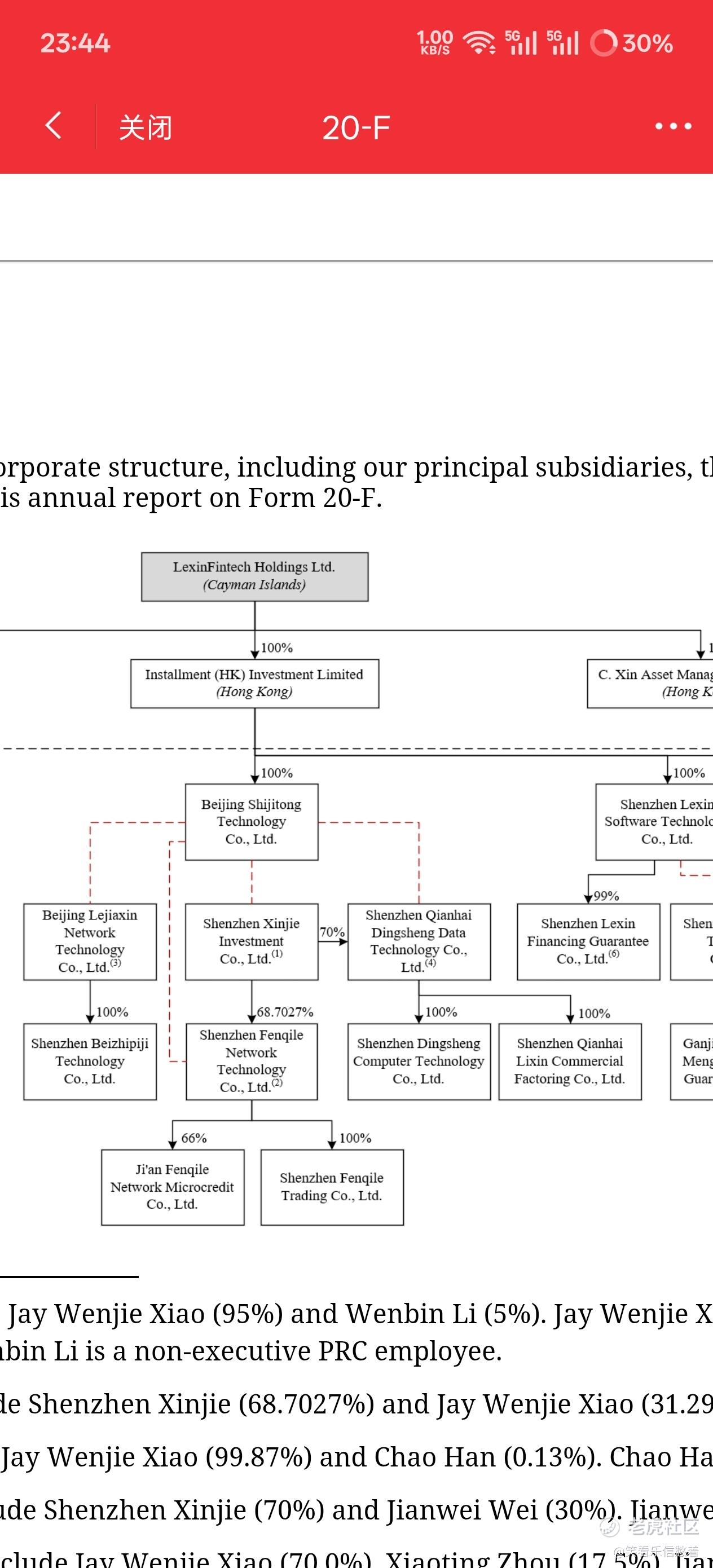

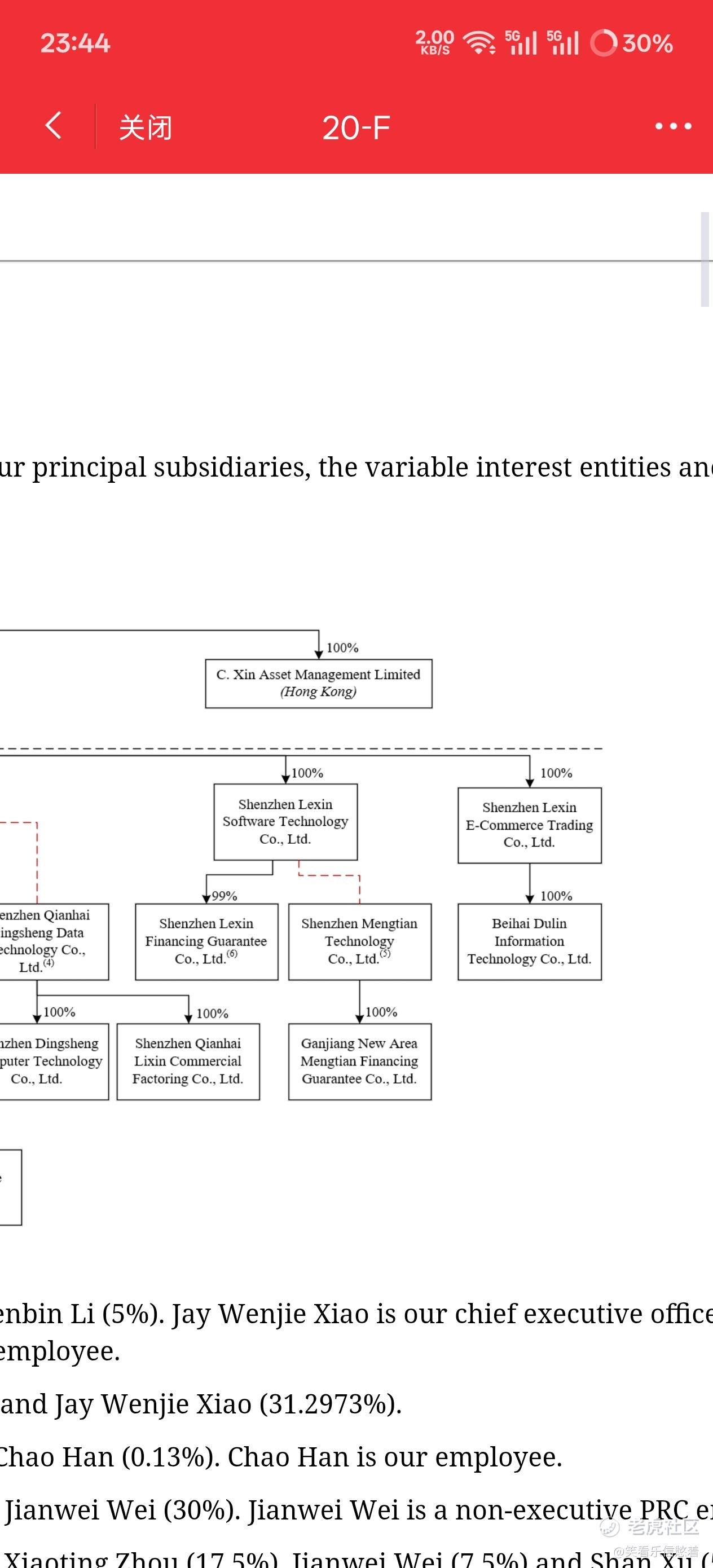

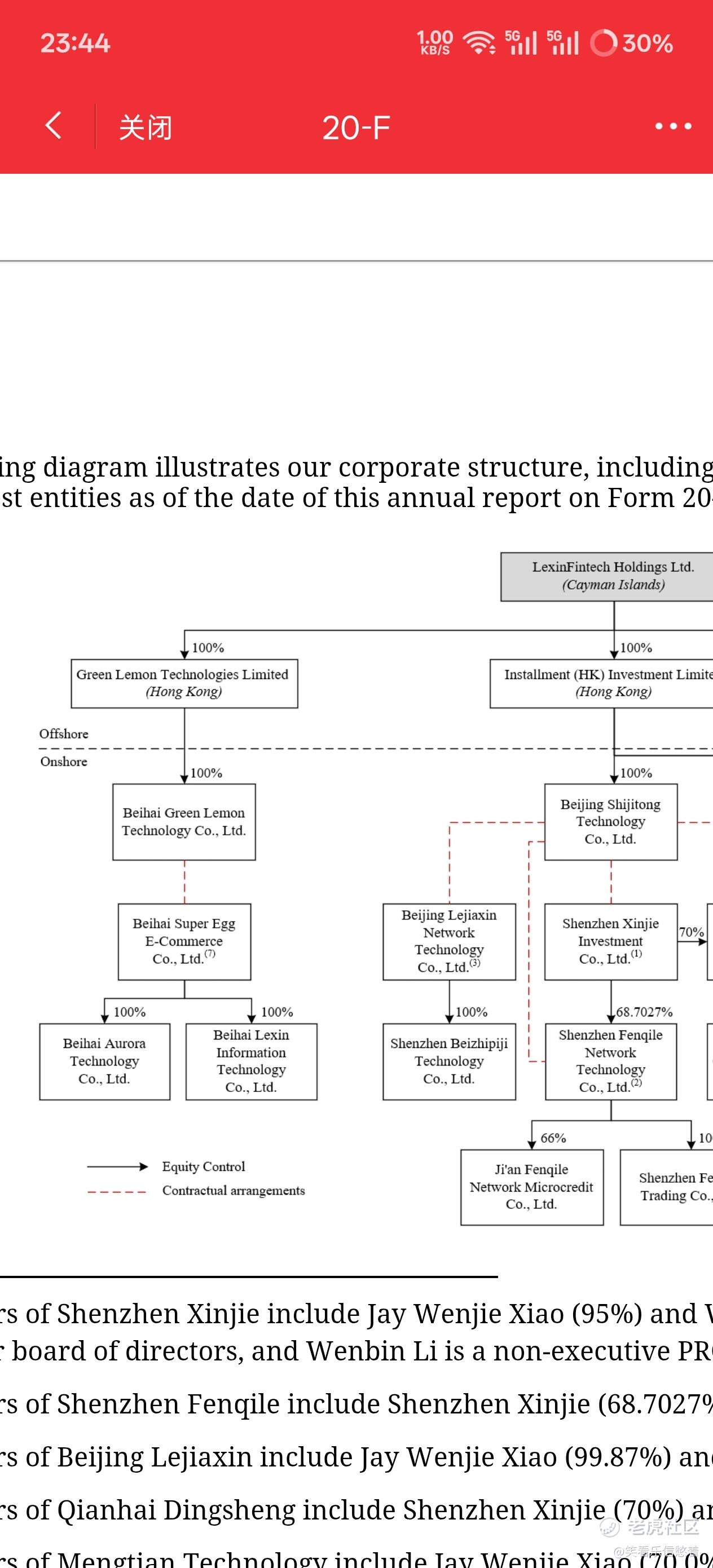

3. 雷点三:VIE架构藏着监管暗雷,SEC和国内监管两头都在盯

很多人翻财报只看利润,却忽略了它的VIE架构里藏着大问题:

- 作为美股上市的中概股,它的VIE架构一直是SEC的重点监管领域,现在大量用户向SEC递交举报线索,一旦查实它通过VIE架构转移利润、隐瞒关联交易、财报数据造假,不仅会面临巨额罚款,甚至会触发退市风险。

- 同时国内监管也在收紧VIE架构的监管政策,一旦认定它的业务存在合规问题,会直接影响它的上市主体合法性,两头监管同时施压,它根本没有腾挪空间。

最后给所有持仓者的提醒

1. 现在的1.97美元,只是市场给“已知风险”的折价,上面这3个雷,一个都没完全落地,一旦炸了,股价大概率会直接跌破1.26美元的历史大底,甚至跌破1美元触发退市预警。

2. 别被“低估值”忽悠了:市盈率低,是因为市场根本不信它的财报利润是可持续的;市净率低,是因为市场觉得它的资产里有大量水分,随时会缩水。

3. 短期的股价反弹,根本不是行情回暖,只是被套散户的垂死挣扎。现在盘面承接力极差,几百手卖单就能砸穿股价,一旦恐慌情绪蔓延,踩踏式抛售随时会来。

投资有风险,决策需谨慎,我只是把大家忽略的风险点摆出来,别等雷炸了,才后悔没提前看见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑看乐信憋着·05-19@乐信官方 您好 可以出来回应一下吗 是中文吃饭去了吗点赞举报