周报:标普500连续第七周上涨因CPI/PPI数据重燃美联储政策预期而熄火

上周回顾

1. 每周市场摘要:CPI/PPI冲击、国债收益率飙升、七周连涨势头趋平

-

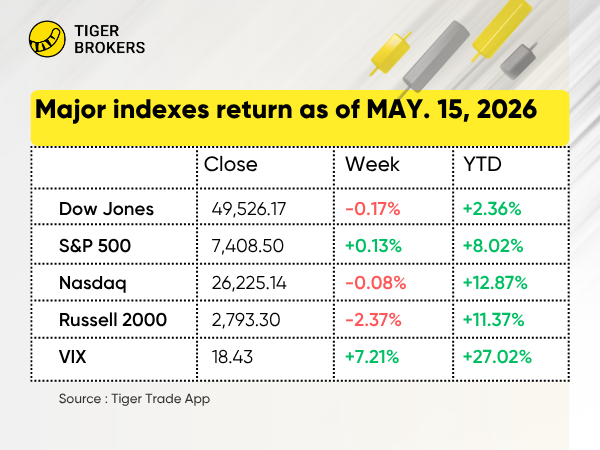

涨势趋平—— $标普500(.SPX)$ 勉强录得连续第七周上涨,但仅0.2%的微弱涨幅与前几周的大幅上涨形成鲜明对比; $纳斯达克(.IXIC)$ 和 $道琼斯(.DJI)$ 均录得小幅周度下跌。

-

收益率飙升——10年期国债收益率收于4.59%(较2月底的低于4.00%大幅上升);2年期为4.08%,30年期触及5.12%——为2007年以来最高水平。

-

通胀数据火热——4月CPI同比上涨3.8%(为2023年5月以来最高);PPI飙升至6.0%的年化率(为2022年12月以来最高),推动债券收益率走高。

-

加息在即?——芝商所FedWatch工具目前暗示,美联储在12月前加息25或50个基点的概率约为50%,维持不变的概率接近49%,降息概率不到1%。

-

营收与盈利——据FactSet数据,标普500第一季度营收增长有望达到11.4%(为2022年第二季度以来最高),盈利增长达27.7%(为2021年第四季度以来最高)。

-

美联储主席换届——参议院批准凯文·沃什(Kevin Warsh)接替杰罗姆·鲍威尔出任美联储主席;沃什的首次会议定于6月16-17日举行,鲍威尔暂时保留美联储理事席位。

-

风格逆转——大盘成长股在过去7周中有6周跑赢价值股,而小盘股表现落后,基准指数下跌2.3%。

-

美元走强——受美国货币政策预期进一步收紧推动,美元升至两周高点,录得两个月来最大单周涨幅,并连续第五个交易日上涨。

2. 美国板块与个股——标普500微涨0.13%,思科AI驱动业绩爆发抵消芯片板块轮动

$标普500(.SPX)$ 上涨0.13% *,收于7,408.5点,思科(Cisco)业绩报告大爆发及能源巨头走强,抵消了半导体设备和存储类股的剧烈获利回吐。该指数本周一度触及7,500点上方的盘中历史新高,随后在周五回落,因交易员在周末前减仓。

行业领涨:网络安全(+15.54% *)领涨,受AI驱动的威胁检测需求及思科业绩对网络安全板块的溢出效应推动。通信设备(+10.83% *)因超大规模数据中心AI基础设施订单及5G资本支出而飙升。烟草(+10.18% *)因防御性轮动及稳健现金流而上涨,另类运营商(+9.69% *)因收益寻求型投资者转向电信基础设施而攀升。英伟达概念股组合(+9.45% *)跻身涨幅前列,跟踪英伟达持续的数据中心动能及不断扩大的AI生态系统合作伙伴关系。

10只热门个股:

-

$思科(CSCO)$ +22.41% *——这家网络巨头在发布井喷式2026财年第三季度业绩后股价飙升:营收同比增长12%至158.4亿美元(高于156.6亿美元共识预期),调整后每股收益达1.06美元(超出1.03美元预期),管理层将全年营收指引上调至628-630亿美元,每股收益指引上调至4.27-4.29美元。投资者尤其对2026财年约90亿美元的超大规模数据中心AI基础设施订单感到兴奋,这巩固了思科从传统硬件向AI网络转型的战略。

-

$埃克森美孚(XOM)$ +9.23% *——这家综合性石油巨头随布伦特原油价格稳定在每桶101美元上方而上涨,受益于欧佩克+供应纪律及稳健的全球炼油利润。该公司在二叠纪和圭亚那的产量增长叙事继续支撑其行业龙头地位。

-

$雪佛龙(CVX)$ +5.22% *——这家美国第二大石油巨头随能源板块走高,其上游现金生成能力及渐进式股息政策吸引机构资金流入,尽管地缘政治风险溢价略有缓和。

-

$礼来(LLY)$ +5.95% *——这家制药巨头因GLP-1需求持续强劲而上涨,Zepbound和Mounjaro处方量保持稳健,管理层表态增强了对肥胖症和糖尿病适应症生产规模扩张的信心。

-

$英伟达(NVDA)$ +4.7% *——这家AI芯片龙头因数据中心营收动能持续及企业AI软件附加率扩大而上涨。该股受益于更广泛的"英伟达概念股组合"板块轮动,尽管周末前随半导体板块获利回吐而部分回吐涨幅。

-

$亚马逊(AMZN)$ -3.13% *——这家电商及云计算巨头因投资者在其即将发布季度业绩前锁定收益而下滑,市场对AWS利润率压缩及北美零售配送成本通胀的担忧拖累情绪。

-

$美光科技(MU)$ -2.97% *——这家存储芯片制造商在强劲上涨后随板块轮动撤出DRAM和NAND类股而回落;消费PC和智能手机存储的短期定价正常化担忧,抵消了对AI服务器高带宽存储的乐观情绪。

-

$阿斯麦(ASML)$ -5.67% *——这家光刻设备龙头因前端半导体资本支出担忧重燃而回调,部分投资者在近期优异表现后获利了结,并消化中国出口许可证时间表的复杂信号。

-

$美国超微公司(AMD)$ -6.83% *——这家CPU和GPU设计商因数据中心AI加速器市场竞争加剧而大幅下跌,且未能匹配英伟达近期AI营收增长轨迹而面临估值压缩;期权市场对冲资金流动放大了获利回吐。

-

$英特尔(INTC)$ -12.93% *——这家芯片制造商是本周大型科技股中最大跌幅股,从周一接近130.88美元的跳空高开位置暴跌,因苹果代工交易传闻的执行风险及新宣布的裁员约4000人、相关费用高达10亿美元的重整计划而回归现实。该股在从4月底低点近乎翻倍后遭遇剧烈反转,触发系统性止损抛售及对代工业务长期盈利能力的担忧。

*业绩受市场波动影响

3. 香港市场——恒生指数下跌1.63%,科技获利回吐及保险股疲软抵消能源股涨幅

$恒生指数(HSI)$ 下跌1.63%*,收于25,962.73点,科技巨头及保险股的沉重抛压压倒了能源和消费股的温和涨幅。该指数难以守住26,000点心理关口,因全球避险情绪及中美科技脱钩担忧重燃拖累市场情绪。

$恒生科技指数(HSTECH)$ 暴跌3.17%*,收于4,941.4点,南向资金流动转为分化,内地投资者在密集财报季前减持香港高贝塔科技股。该指数数周来首次收于5,000点支撑位下方。

行业领涨:通信设备(+25.36% *)主导涨幅榜,受5G基础设施投机性布局及AI网络硬件需求推动。系统软件(+8.23% *)因企业数字化趋势而上涨。商业及住宅抵押贷款融资(+8.06% *)和储蓄及抵押贷款融资(+8.06% *)因中国房地产政策宽松预期及房贷利率下调希望而反弹。石油ETF(+7.61% *)跻身涨幅前列,因布伦特原油持稳及能源板块资金流入为科技波动提供避风港。

10只热门个股:

-

$宁德时代(03750)$ +4.45% *——这家电池巨头逆势上涨,因全球电动汽车电池订单流保持韧性,且公司储能事业部获得新的欧洲电网级合同。投资者忽略短期锂价疲软,聚焦其主导市场份额。

-

$思科-T(04333)$ +29.31% *——这家网络设备股因低量投机性买盘飙升,可能受AI数据中心网络趋势及动量驱动型散户资金追逐通信设备板块突破动能推动。

-

$农业银行(01288)$ +2.69% *——这家内地国有大行因防御性布局而上涨,投资者轮动至高股息收益率金融股;其政策性银行地位及约7%的股息收益率为科技波动提供避风港。

-

$中国石油股份(00857)$ +2.83% *——这家上游能源巨头随布伦特原油上涨,受益于欧佩克+供应纪律及稳健的中国炼油开工率。该股相对大盘的超额表现凸显了持续向商品代理板块轮动的趋势。

-

$FAST RETAIL-DRS(06288)$ +7.65% *——这家日本服装零售商的香港存托凭证飙升,因优衣库中国同店销售显现触底迹象,且公司因东南亚扩张而上调2026财年营收指引。

-

$阿里巴巴-W(09988)$ -4.82% *——这家中国科技集团因香港科技板块获利回吐加速而下跌;投资者在其即将发布季度业绩前锁定收益,同时云业务和国内电商板块持续的监管审查限制了上行空间。

-

$中国平安(02318)$ -4.8% *——这家内地保险巨头因股市波动中投资收益率担忧重燃而下跌,房地产板块信用风险对其庞大的房地产敞口构成压力。

-

$紫金矿业(02899)$ -8.68% *——这家黄金和铜矿巨头因黄金期货从近期高点大幅回落(本周现货跌至约4,560美元/盎司)及中国铜库存意外增加而暴跌。剧烈回调触发了金属板块杠杆止损抛售。

-

$比亚迪股份(01211)$ -3.31% *——这家电动汽车及电池巨头随恒生科技指数走低,尽管月度交付数据保持韧性;欧盟对中国电动汽车出口关税升级担忧及国内价格战激烈程度对利润率预期构成压力。

-

$中国人寿(02628)$ -4.41% *——这家内地保险龙头因股市波动冲击其投资账面估值及新业务价值增长显现见顶迹象而下跌。该股相对全球同行的深度折价不足以抵消金融板块全行业抛售。

*业绩受市场波动影响

4. 新加坡市场——海峡时报指数上涨1.36%,银行财报强劲及跨板块轮动

$富时新加坡海峡指数(STI.SI)$ 上涨1.36% *,收于4,989.08点,本地银行及电信板块强势抵消黄金资产及部分大中华区存托凭证的疲软。该指数突破4,950点阻力位,反映机构资金重新流入及市场对新加坡韧性第一季度企业盈利的乐观情绪。

板块:出版(+50.00% *)和住宅建筑(+31.82% *)主导周度涨幅榜,受企业行动动能及小盘股媒体股低量交易走强推动。电子设备及仪器(+31.44% *)和半导体设备(+17.43% *)因AI驱动精密制造需求及稳健的全球前端芯片资本支出而延续涨幅。交易及支付处理服务(+12.01% *)跻身涨幅前列,因金融科技盈利动能及东南亚数字支付普及持续。

8只热门个股:

-

$星展集团控股(D05.SI)$ +4.03% *——新加坡最大银行集团因第一季度净利息收入超预期及财富管理费用创纪录而上涨;管理层对2026财年贷款增长的乐观指引增强了投资者对新加坡银行业溢价的信心。

-

$华侨银行(O39.SI)$ +4.61% *——这家银行业巨头因大中华区资产质量韧性及加速的银保渠道资金流动而跑赢大市;投资者还对其持续的成本收入比改善及渐进式股息政策承诺表示欢迎。

-

$大华银行(U11.SI)$ +2.02% *——这家第三大本地银行因东盟商业银行业务稳健及区域市场信贷需求强劲而攀升;其数字批发银行平台持续获得中小企业客户青睐。

-

$PetroCN HK SDR 1to2(HPCD.SI)$ +3.8% *——这家港股上市石油巨头的新加坡存托凭证因布伦特原油在欧佩克+供应纪律及中国需求复苏背景下企稳而上涨;公司加速天然气转型战略也吸引了关注ESG的区域资金。

-

$新电信(Z74.SI)$ +2.77% *——新加坡电信巨头因Nxera区域数据中心扩张前景乐观及澳大利亚Optus自由现金流轨迹改善而上涨;该股在即将除息前仍是防御性收益标的。

-

$AIS TH SDR(TADD.SI)$ +3.63% *——泰国最大移动运营商因第一季度5G企业合同强劲及预付费用户增长而上涨;公司受益于新加坡电信的战略持股及区域数字基础设施协同效应。

-

$GLD US$(O87.SI)$ -3.55% *——这家实物黄金ETF因全球风险情绪升温降低避险需求而回落;近期创纪录高点后的获利回吐及地缘政治紧张局势缓和拖累金价。

-

$Alibaba HK SDR 5to1(HBBD.SI)$ -3.98% *——这家中国科技巨头的新加坡存托凭证因香港科技板块获利回吐而下跌;投资者在其即将发布季度业绩前锁定收益,同时云业务和国内电商板块持续的监管审查限制了上行空间。

*业绩受市场波动影响

5. 澳大利亚市场——S&P/ASX 200指数下跌1.3%,银行业暴跌抵消资源股韧性

$标普/澳交所 200指数(XJO.AU)$ 本周下跌1.3% *至8,630.8点,四大银行剧烈抛售及持续的收益率曲线担忧,掩盖了铁矿石矿商、能源股及AI关联工业股的强势。

行业领涨:半导体(+50.93% *)领涨,受本地AI赋能股及微盘股芯片投机性布局推动;电子元件(+27.78% *)因电气化及国防电子需求而飙升。重型电气设备(+11.44% *)因电网现代化资本支出及可再生能源并网积压而上涨,多元化化工(+11.14% *)随全球特种化学品定价走高。石油及天然气钻探(+10.00% *)跻身涨幅前列,因布伦特原油持稳及海上钻井平台利用率改善。

10只热门个股:

-

$COMMONWEALTH BANK OF AUSTRALIA(CBA.AU)$ -9.39% *——澳大利亚最大银行在第三季度交易更新显示利润率压缩和贷款增长放缓后暴跌;投资者还消化了抵押贷款定价竞争加剧及全年业绩前融资成本上升的预期。

-

$NATIONAL AUSTRALIA BANK LTD(NAB.AU)$ -4.8% *——这家聚焦商业业务的银行因商业地产敞口担忧及中小企业信贷条件收紧而下跌;该股相对同业跑输,因市场对其相对板块的溢价估值进行折价。

-

$WESTPAC BANKING CORPORATION(WBC.AU)$ -4.27% *——这家悉尼银行随板块走低,因消费者银行业务动能放缓及成本削减目标面临执行风险;管理层对存款竞争的评论未能阻止跌势。

-

$ANZ GROUP HOLDINGS LTD(ANZ.AU)$ -2.09% *——这家墨尔本银行尽管面临全行业暴跌仍相对具韧性,得益于其机构银行业务特许经营权及好于预期的资本充足率;然而宏观逆风仍抑制情绪。

-

$力拓(RIO.AU)$ +3.93% *——这家多元化矿商因皮尔巴拉铁矿石出货量稳健及奥尤陶勒盖铜产量复苏而上涨。尽管长期中国钢铁需求逆风,近期现金生成保持稳健,支撑董事会的渐进式股息政策。

-

$BPH ENERGY LTD(BPH.AU)$ )+4.33% *——这家多元化微盘股控股公司因Advent能源油气勘探权益及氢能生产技术组合的投机兴趣重燃而上涨;低流动性放大了涨幅,能源转型叙事吸引散户资金。

-

$Macquarie(MQG.AU)$ +1.56% *——这家全球性投资银行及资产管理公司逆势跑赢金融板块,因商品交易利润韧性及绿色基础设施资产变现而上涨;其多元化营收基础持续为抵御国内银行业周期性提供对冲。

-

$FORTESCUE LTD(FMG.AU)$ +6.25% *——这家纯铁矿石矿商跑赢大市,受强劲出货量及稳定的62%品位铁矿石价格提振。其绿色能源转型进展及潜在脱碳合作伙伴关系也在近期疲软后吸引了关注ESG的买盘。

-

$GOODMAN GROUP(GMG.AU)$ +3.70% *——这家工业及数据中心地产巨头因AI驱动的物流需求持续及全球仓储组合新开发启动而上涨;关键市场租金增长持续跑赢通胀。

-

$WDSCD.AU(WDSCD.AU)$ +3.99% *——澳大利亚最大独立油气生产商随能源板块走高,受益于坚挺的液化天然气现货定价及斯卡伯勒项目时间表进展;该股仍是能源敞口的关键股息代理标的。

*业绩受市场波动影响

下周展望

1. 宏观因素:5月18-22日

|

周一 |

周二 |

周三 |

周四 |

周五 |

|

全美住宅建筑商协会(NAHB)住房市场指数 |

全美房地产经纪人协会(NAR)成屋待售销售指数;美联储4月28-29日会议纪要公布 |

美国人口普查局新屋开工数据 |

美国劳工部每周初请失业金人数;美国谘商会领先经济指数 |

密歇根大学消费者信心指数终值 |

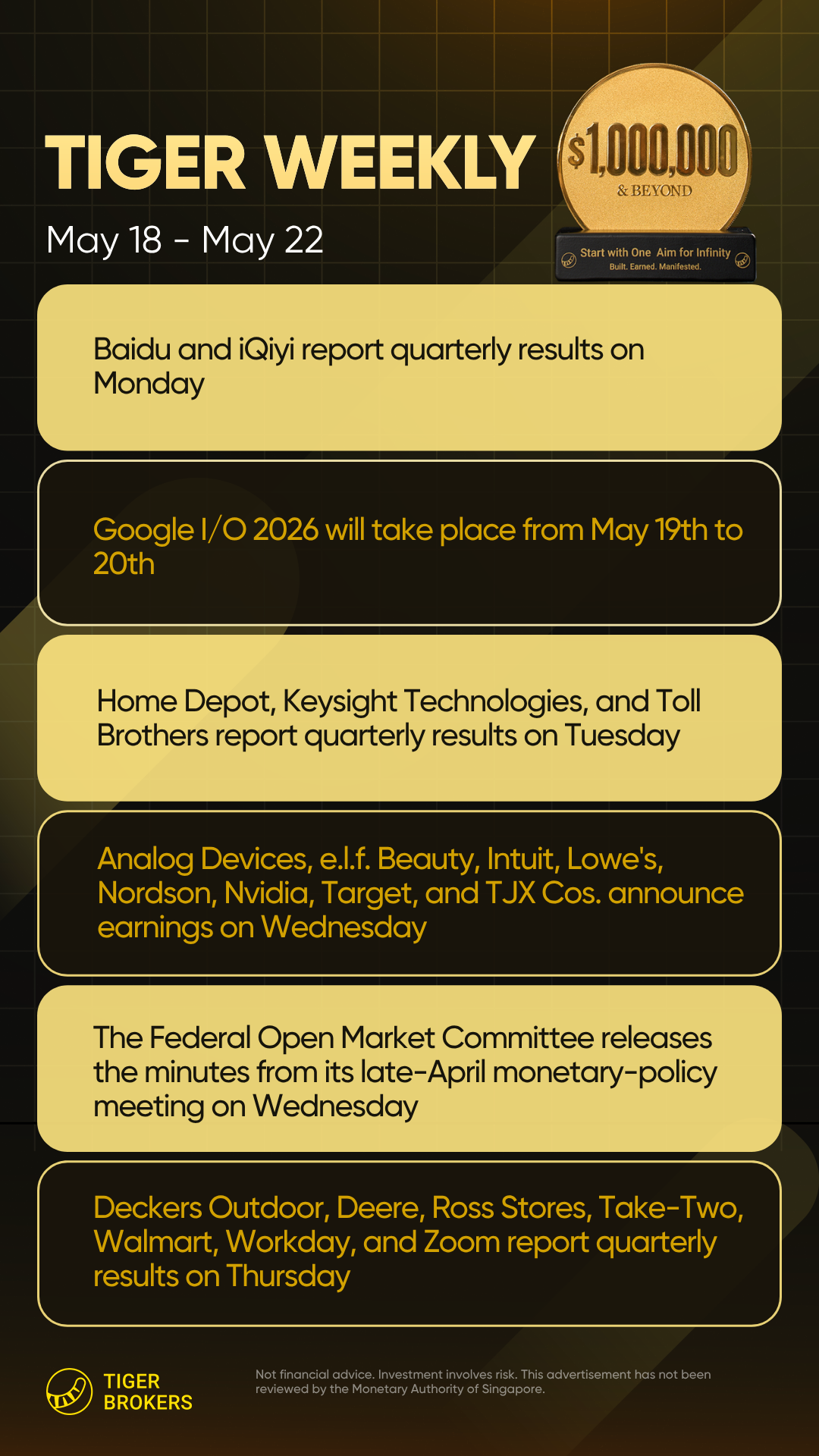

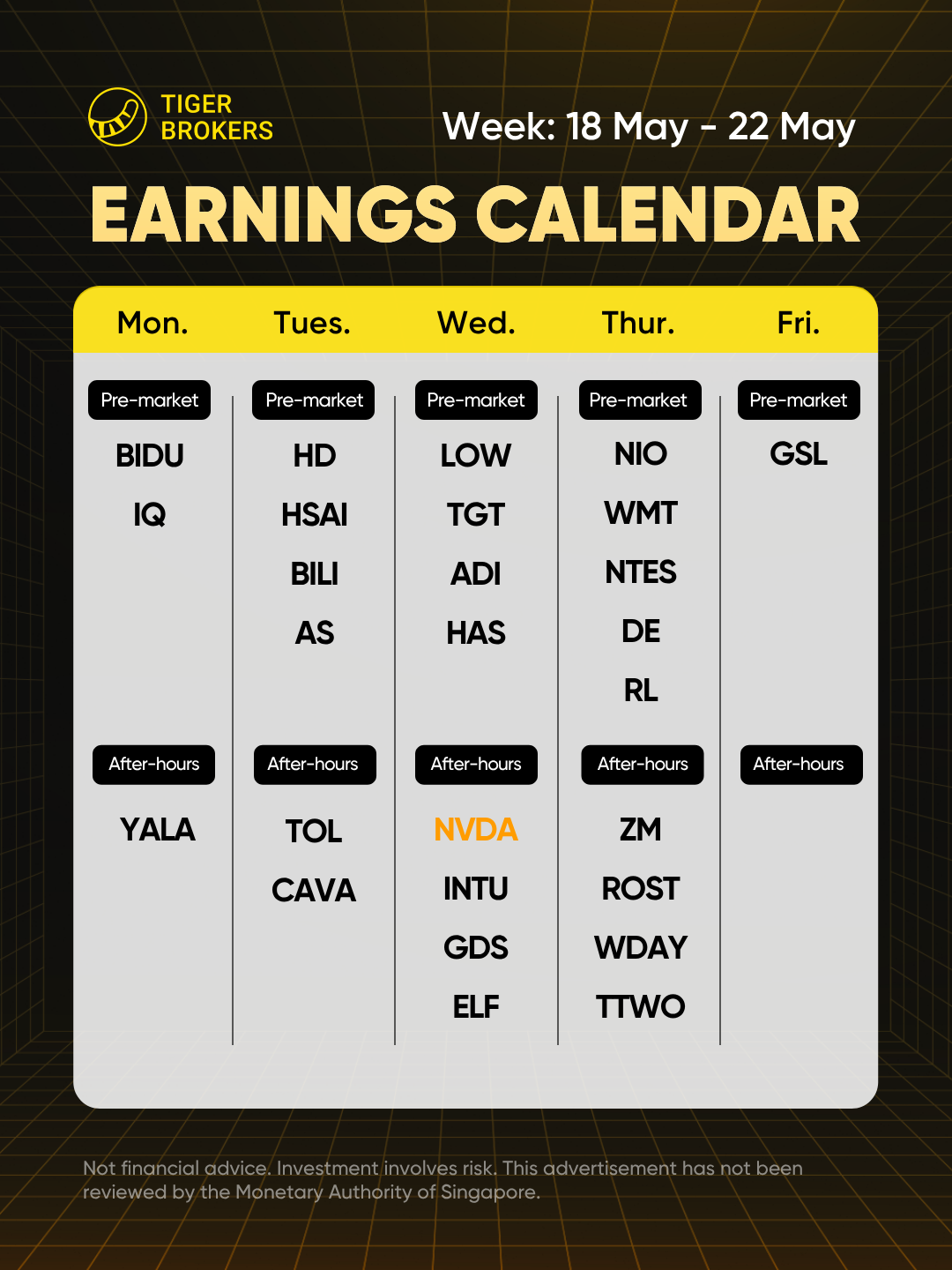

2. 财报聚焦: $英伟达(NVDA)$ | $沃尔玛(WMT)$ | $蔚来(NIO)$ | $网易(NTES)$ | $百度(BIDU)$

周一

-

盘前: $百度(BIDU)$ 、 $爱奇艺(IQ)$

-

盘后: $雅乐科技(YALA)$

周二

-

盘前: $家得宝(HD)$ 、 $禾赛(HSAI)$ 、 $哔哩哔哩(BILI)$ 、 $亚玛芬体育(AS)$

周三

-

盘前: $劳氏(LOW)$ 、 $塔吉特(TGT)$ 、 $亚德诺(ADI)$ 、 $孩之宝(HAS)$

-

盘后: $英伟达(NVDA)$ 、 $财捷(INTU)$ 、 $万国数据(GDS)$ 、 $e.l.f. Beauty Inc.(ELF)$

周四

-

盘前: $蔚来(NIO)$ 、 $沃尔玛(WMT)$ 、 $网易(NTES)$ 、 $迪尔股份有限公司(DE)$ 、 $拉夫劳伦(RL)$

-

盘后: $Zoom(ZM)$ 、 $罗斯百货有限公司(ROST)$ 、 $Workday(WDAY)$ 、 $Take-Two Interactive Software(TTWO)$

周五

-

盘前: $环球租船(GSL)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。