港股IPO丨华曦达:腾讯、立讯精密做股东,面向企业的智慧家庭解决方案龙头开启招股

[强] 发行情况

[强] 财务情况

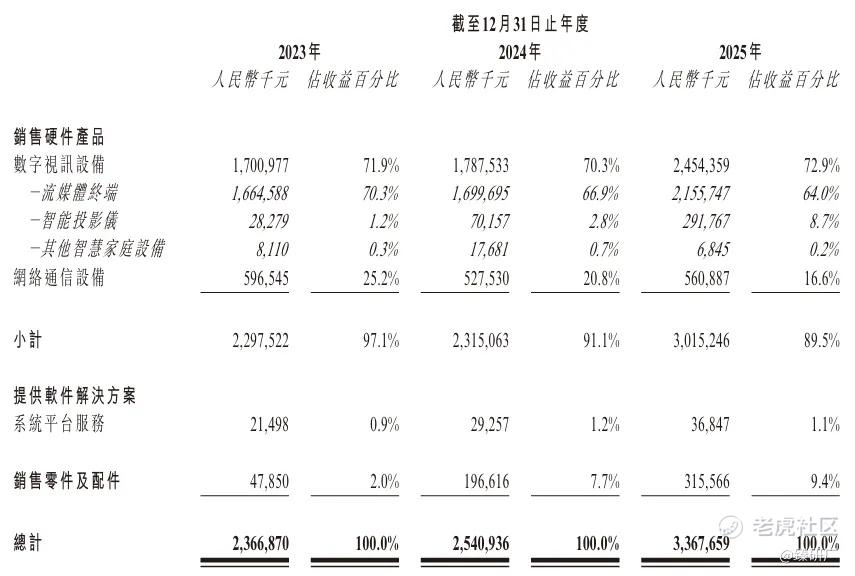

华曦达是全球领先的家庭智能终端ODM厂商,主要为海外电信运营商和品牌商提供流媒体终端、智能投影仪、光猫路由器等产品的设计、研发和生产服务,不做自有品牌,客户包括沃达丰、康卡斯特等全球知名运营商。从营收表现来看,公司2023-2025年分别实现营收23.7亿元、25.4亿元和33.7亿元,2024年受欧洲市场需求疲软影响增速仅为7.3%,2025年则迎来强势反弹,同比增长32.5%。公司营收结构正在发生深刻变化,虽然硬件产品仍占绝对主导,但数字视讯设备内部结构明显优化,智能投影仪收入从2023年的0.3亿元飙升至2025年的2.9亿元,两年增长10倍,占总收入比例从1.2%提升至8.7%,与此同时,流媒体终端占比从70.3%下降至64.0%,网络通信设备占比从25.2%下降至16.6%,配件和软件服务占比则分别从2.0%和0.9%提升至9.4%和1.1%。

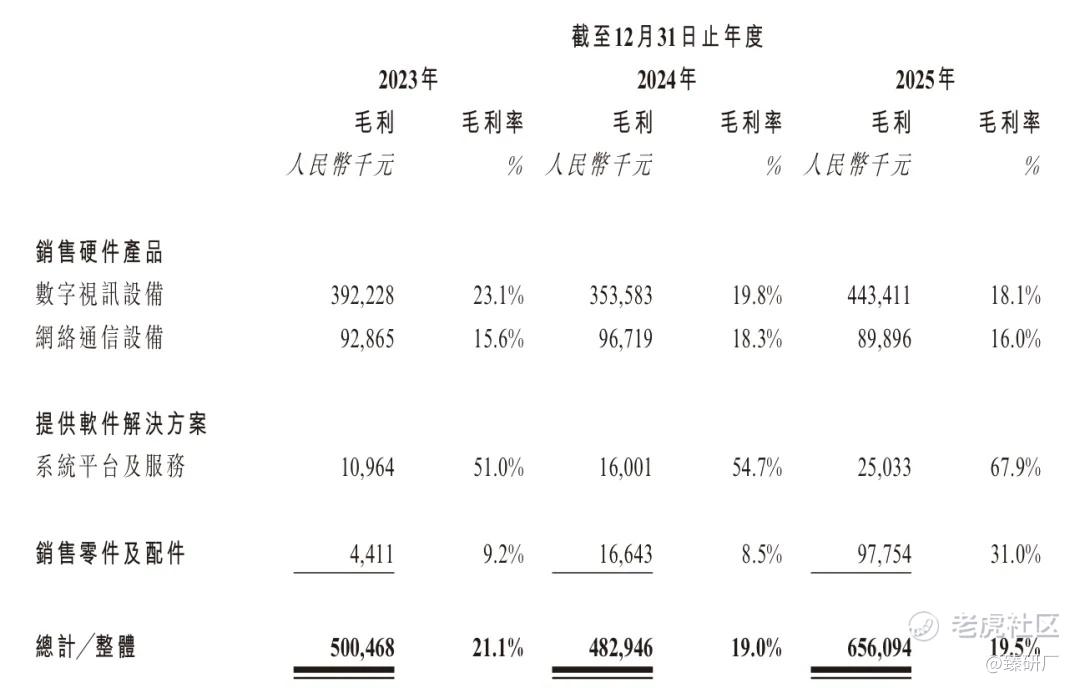

毛利率方面,公司整体毛利率呈现先降后升的趋势,2023年为21.1%,2024年下滑至19.0%,2025年微升至19.5%。这一变化背后是业务结构的此消彼长,传统硬件产品毛利率普遍承压,数字视讯设备毛利率从23.1%降至18.1%,网络通信设备毛利率从15.6%微升至16.0%,但高毛利业务占比的提升有效对冲了硬件毛利率的下滑,其中软件解决方案毛利率从51.0%大幅提升至67.9%,销售零件及配件毛利率更是从9.2%飙升至31.0%,成为拉动整体毛利率回升的关键因素。

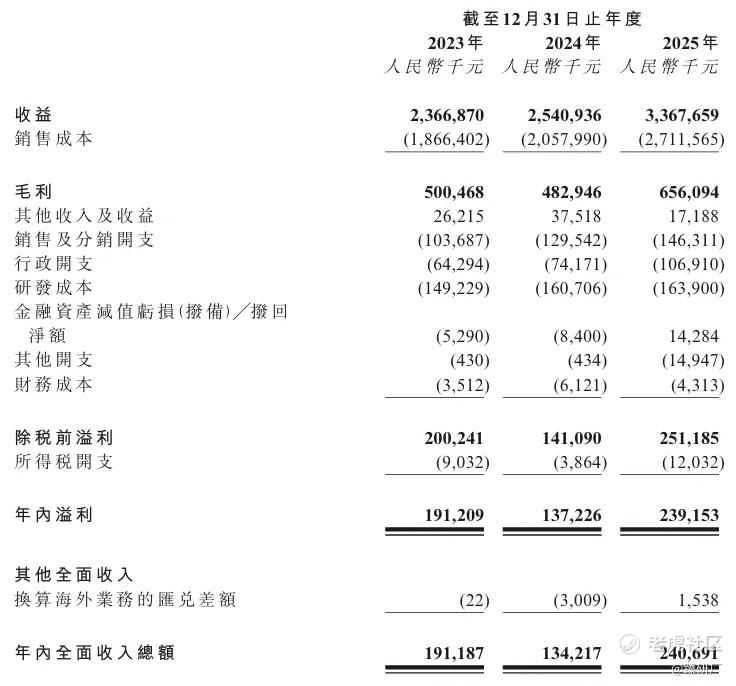

费用控制方面,公司运营效率持续改善,总费用率从2023年的13.4%上升至2024年的14.4%后,2025年下降至12.4%。其中销售费用率基本稳定在4.3%左右,行政费用率从2.7%上升至3.2%,主要是因为业务扩张带来的管理成本增加;研发费用率从6.3%下降至4.9%,但研发投入绝对值仍保持增长,2025年达到1.6亿元,主要用于AI技术在家庭场景的应用和新产品开发。

净利率表现优于营收增速,2023-2025年分别为8.1%、5.4%和7.1%,2025年净利润同比增长74.5%,远高于32.5%的营收增速。这主要得益于毛利率的微升、费用率的下降,以及金融资产减值转回1,428万元和其他收益的贡献。

资产负债表整体健康,截至2025年底,公司总资产25.7亿元,总负债13.1亿元,资产负债率为50.7%,处于合理水平。但资产结构存在明显隐患,流动资产占比高达95.4%,其中存货8.7亿元,占总资产的33.8%,同比增长34.7%;应收账款9.1亿元,占总资产的35.2%,同比增长10.4%,两项合计占总资产近70%,说明公司资产质量高度依赖存货周转和应收账款回收能力。

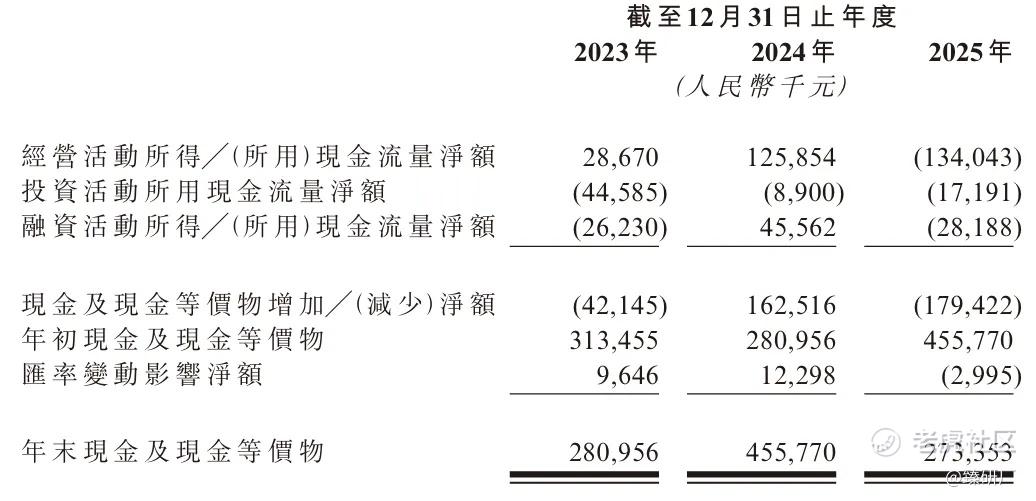

现金流方面,2025年公司账面净利润2.4亿元,但经营活动现金流净额却为-1.3亿元,出现了严重的"利润不兑现"问题。这主要是因为业务扩张导致存货增加占用了2.2亿元现金,应收账款增加占用了0.8亿元现金,预付款项增加占用了2.4亿元现金。经营现金流为负直接导致公司现金储备从2024年底的4.6亿元大幅下降至2025年底的2.7亿元,本次IPO将为公司带来5.7亿港元(募资净额)的现金补充,后续需重点关注能否通过优化库存管理和应收账款政策,让经营现金流与净利润逐步匹配。

[强] 综合评估

-

市值

68.73亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取创维数字、九联科技、共进股份作为华曦达的可比公司。

创维数字:全球领先的数字智能终端ODM厂商,核心产品包括智能机顶盒、宽带连接设备(光猫、路由器),主要面向全球电信运营商和广电运营商,海外市场收入占比超40%。

九联科技:国内运营商市场智能终端龙头,主要提供智能机顶盒、ONU智能家庭网关、融合型智能家庭网关、智能路由器等产品,90%以上收入来自中国移动、中国联通、中国电信三大运营商。

共进股份:全球领先的通信终端ODM龙头,主要产品包括光网络终端(光猫)、Wi-Fi路由器、机顶盒等,客户包括全球100多家电信运营商,在通信终端制造领域拥有强大的规模优势和供应链管理能力,约70%收入来自海外。

注:1港元=0.8704元人民币

从营收表现来看,华曦达2025年33.7亿元的营收规模仅高于九联科技,但增速遥遥领先,32.5%的同比增速是唯一超过10%的,也是唯一连续两年实现正增长的企业。这种业绩分化首先是由于市场区域的巨大差异,华曦达90%以上收入来自海外,成功避开了2024-2025年国内运营商集采量价齐跌的冲击,而九联科技90%以上收入依赖国内三大运营商,直接导致其连年亏损;创维数字和共进股份虽然也有海外业务,但国内市场占比仍然较高,因此也受到了不同程度的影响。

盈利能力的差异则主要源于生产模式和产品结构的不同。华曦达采用纯轻资产ODM模式,所有生产环节全部外包,没有重资产的折旧和摊销压力,同时高毛利的智能投影仪和配件业务占比快速提升,因此2025年19.5%的毛利率和7.1%的净利率大幅领先同行。而创维数字、九联科技和共进股份都拥有自己的生产工厂,属于重资产模式,固定成本高,且产品以同质化严重的传统机顶盒和光猫为主,行业价格战导致毛利率持续承压,其中九联科技毛利率最低,仅为10.6%,这也是其连续亏损的主要原因。客户结构的差异也进一步放大了业绩表现的不同。华曦达的客户遍布全球多个国家和地区,前五大客户收入占比相对较低,客户集中度风险较小;而九联科技几乎完全依赖国内三大运营商,客户集中度极高,运营商的议价能力极强,导致其产品价格和利润空间被严重挤压;创维数字和共进股份的客户集中度介于两者之间,因此盈利能力也处于中间水平。

估值水平上,华曦达59.8亿元的发行市值与九联科技相当,显著低于创维数字和共进股份。PS1.8倍处于行业中等水平,略高于创维数字和共进股份,低于九联科技;PE25倍则远低于创维数字和共进股份,不过创维数字和共进股份的高PE是由2025年净利润大幅下滑导致,净利润下滑的核心原因是2023-2025年全球电信运营商普遍缩减家庭宽带和IPTV终端资本开支,传统机顶盒、光猫市场需求疲软且价格战愈演愈烈。综合来看,华曦达作为行业内增速最快、盈利能力最强的企业,发行估值相对合理,考虑到其清晰的第二增长曲线和港股流动性折价,甚至存在一定的低估空间。

-

上市团队

公司的上市保荐人为中信建投。

中信建投历史上作为保荐人参与了50个项目,其中暗盘32涨15跌3平,破发率30.00%,首日29涨13跌8平,破发率26.00%。2025年至今共参与保荐了10个项目,7涨3跌,胜率较高。

-

超额配售权

此次发行无绿鞋。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次IPO采用机制B发行。。

-

基石投资者

本次发行无基石。

-

IPO前融资

华曦达2024年5月于新三板上市,挂牌期间完成多次定增,投资方包括腾讯、凯盈资本、立讯精密等知名机构。2025年2月,公司终止在新三板挂牌。

-

上市开支

按发售价32.80港元计算,此次发行的开支总额估计约为6,000万港元,占募资总额的9.5%,其中包销费用2,210万港元,占募资总额的3.5%(假设发售量调整权未获行使)。

[强] 是否打新分析

从基本面来看,在行业整体低迷的背景下,华曦达凭借全球化布局和产品结构升级实现了业绩的逆势高增长,成功避开了国内运营商集采量价齐跌的冲击,智能投影仪业务成为新的增长引擎,配件业务占比也持续提升,盈利能力显著领先于国内同行。公司已构建了完整的家庭智能软件生态体系,包含Cedar家庭AI智能体、XMediaTV流媒体平台、XHome家庭设备管控平台,不过目前软件解决方案业务收入占比仅1.1%,对整体业绩的贡献仍然有限。公司的主要风险在于盈利质量有待提升,账面利润与经营现金流存在一定差距,存货和应收账款规模较大,同时海外市场依赖度较高,容易受到地缘政治和汇率波动的影响,智能投影仪业务未来也可能面临竞争加剧的压力。本次IPO募资将为公司提供充足的资金支持,若上市后能有效优化运营效率,改善现金流状况,同时抓住海外智能投影仪市场的增长机遇和AI家庭终端的发展趋势,公司有望继续保持行业领先的增长态势。

从发行结构来看,华曦达本次发行无基石无绿鞋,股价波动风险较大。本次采用机制B发行,公配仅19,208手,入场费3313.08港元,门槛较低,预计中签难度较高。按发行价32.80港元计算,H股市值约68.68亿港元,要达到港股通入通门槛104.17亿(活报告数据)港元需上涨约51.7%。

从市场情绪来看,华曦达与深演智能、云英谷科技三只新股于5月18日同日启动招股,将形成打新资金分流;丹诺医药于5月19日截止招股,其冻结资金预计于5月20日解冻,可以衔接华曦达等三只新股的申购窗口,为后续认购提供资金补充。华曦达本次发行定价合理,基本面稳健且增长动能明确,估值具备业绩增长的坚实支撑,同时叠加AI家庭终端的产业趋势催化,预计将获得较高的市场关注度,截至2026年5月18日17:30,公配超购4.79倍,感兴趣的投资者可以持续跟踪项目后续认购和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。