胡中原巨亏翻车!400亿规模压垮华商基金顶流

2026年5月,据同花顺财经等财经平台披露,华商基金重点培养的王牌基金经理胡中原,迎来了从业以来幅度最大的业绩下滑。

要知道,在此之前,胡中原可是连续多年跑赢市场整体行情,行业内也曾将其评定为兼顾股票与债券投资的优质从业者,而在这一次的投资布局里,他把大量资金投入到航空板块,旗下多只基金出现明显净值下跌,不少产品的行业排名都落到末尾位置。

而业内大多将此次亏损归结为两类原因,一是资金管理体量增长过快,二是投资赛道过于集中。多数媒体舆论也将问题归咎于胡中原个人,判定本次亏损源于个人投资判断偏差。

不过,如果你对胡中原过往的操盘业绩深入去了解,就会发现这次的亏损不能只归咎在胡中原个人身上。

胡中原也是从业多年的老将了,他本身的投资能力十分出色,在华商基金的扶持下也进一步成为了行业知名的明星经理,在他的巅峰时期,管理规模甚至突破到了400亿,如此大的规模增长和操盘金额,不是只靠他个人能力就能达到的,这本身就是华商基金战略选择后的结果。

(图片来源:Choice)

所以这次的投资亏损事件能只把所有原因归咎在个人操作失误上吗?

笔者觉得,这次的事件它反而是揭露了华商基金在快速发展的过程中,在内部管理、投资研究、资金规模管控这三类工作上可能存在的一些问题。

本文将以该事件作为分析切入点,抛开表面的舆论争议,客观为您梳理华商基金当下遇到的发展难题以及转型方向。

扩张困局:依赖造星,华商基金走向失速之路

胡中原的迅速走红,归根结底其实是华商基金在面临上一个明星经理出走后的被动补救举措。

在老牌优质基金经理周海栋(2015年至2025年3月在职,十年年化收益率达到17%,行业排名稳居首位)离职以后,华商基金的权益投资业务就出现人才空缺的情况,公司既没有实力出众的基金经理,也没有可以吸引资金流入的优质基金产品。

而伴随着自家明星经理的出走,自身的核心流量和管理规模也不可避免的出现了大量流失。这也倒逼着华商基金必须快速再打造一位明星经理,来稳住现有的渠道、留住自家的客户、从而防止资金的继续外流。

正是在这样的背景下,业绩稳定、擅长轮动、回撤控制优秀,同时连续多年、每个自然年度都实现正收益的胡中原,自然成了公司重点押注的人选。

(图片来源:Choice)

这种造星策略的效果肉眼可见。胡中原的代表作华商润丰,2025年初仅有18亿规模,短短一年多时间,一路暴涨突破超百亿,资金涌入速度非常之快。

(图片来源:同花顺财经)

但短期规模暴涨的背后,是华商基金激进扩张埋下的隐患。

华商基金将绝大多数资源押注到明星经理一人身上,放任资金野蛮生长,完全忽略了他本身的能力边界。

十几亿体量的时候,灵活配置、高频轮动的优势可以拉满,可当资金突破百亿,原有投资逻辑直接失效,随之而来的是资产配置上尽显“迷茫”,出现了有钱无处使的尴尬局面。

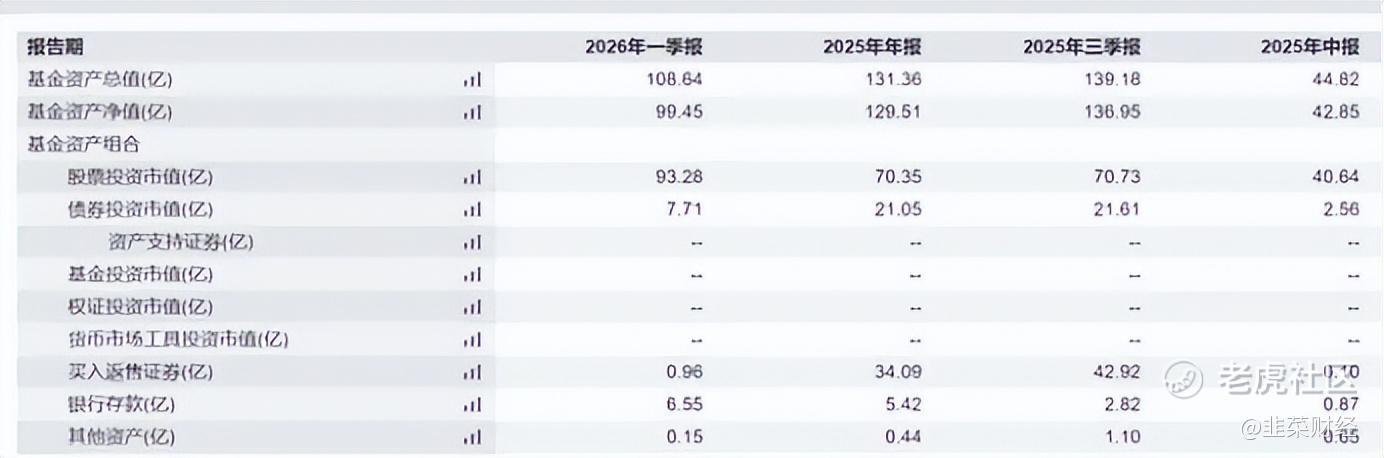

而这种尴尬局面,最终则演变为了选股困难。最直观的数据是,华商润丰基金一季度末共持有31只个股。其中,前10只是常规披露的前十大重仓股,其余21只则因基金买入规模过大,被动的挤入了相关上市公司的前十大流通股东。

用直白的话说就是:钱太多,买什么都容易把股票买僵。十几亿时,胡中原还能凭借自己的能力灵活调动,而当资金过大时,基金的投资行为本身已成为影响股价的因素,超额收益的来源被严重侵蚀。

这也暴露了华商基金目前的问题:华商“造星”的速度,远远快于自己投研体系成长的速度,最后只能眼睁睁看着明星产品逐渐“失速”。

治理乱象:加减法矛盾,暴露底层短视逻辑

在胡中原业绩明显承压、重仓赛道出现连续回撤的大背景下,华商基金一系列操作显得格外耐人寻味,甚至是自相矛盾的。

一方面,2025 年华商基金集中操作,一次性卸任了胡中原管理的 5 只债券型基金。

从表面看,这是合理的优化调整,剥离固收产品线,聚焦擅长领域,有利于提升权益投资专注度。

而如果去仔细去研究这批被卸任的债券产品后,你就能发现,它们本身普遍业绩表现就差,行业排名更是靠后,长期拖累了胡中原整体的口碑。

看似是减负,但在笔者看来却更像是为了维护明星经理全能稳健的人设,方便后续华商基金继续来做规模、做营销,从而甩掉业绩包袱的一次操作。

而另一方面,就在完成所谓减负调整之后没多久,华商基金年末紧接着就为胡中原发行了一只固收+基金华商安元。

可是胡中原如今正因管理规模的过度膨胀,导致陷入“有钱没处花”的尴尬处境,华商基金才刚刚帮他甩掉包袱,现在又发新基金,是不是有点自相矛盾?

而胡中原2026年一季度的表现也印证了这一点,华商安元成为胡中原在管产品中表现最差的一只,刚摘掉旧包袱又背上了新的,减负减了个“寂寞”?

(图片来源:证券之星财经)

华商基金一边刻意削减胡中原的管理产品线、营造他减负专注投资的形象,一边又火速发行新基金继续做大其管理规模,这种一边做减法、一边做加法的迷之操作,让市场和投资者都倍感困惑。

华商基金如果真的意识到管理规模过大已经成为了胡中原的沉重负担,就应该对老产品限制大额持续营销,主动给规模降温,同时控制新品发行节奏,让自家的明星经理有个喘息调整的时间。

可华商基金明知胡中原体量早已超标,但为了收割短期管理费,依旧顶着明星光环来发行新产品,这到最后实际上消耗的是华商基金辛苦为胡中原打造的个人名气。

这种短视的公司治理行为,会持续损耗公司的口碑,也会慢慢消耗掉投资者对品牌的信心。而华商基金在长期品牌建设与短期规模利益之间,似乎选择了后者。

投研硬伤:单人操盘模式,埋下隐患

胡中原本次基金业绩的“翻车”,表面源于个股挑选上的判断偏差,深层问题却指向华商基金不够完善的投资研究架构。

一家成熟的基金企业不会把自身发展的全部筹码押在单个基金经理身上,稳定的投研体系才是企业长期盈利的核心保障,完善的体系会配备覆盖全行业的分析人员、能够共同商议方案的投资团队、具备独立审核能力的风控部门,单个从业人员出现判断偏差的时候,整套体系也能做出缓冲补救,以此平稳度过市场的波动阶段。

胡中原他是有着自己独特的交易风格,他的特点是可以敏锐捕捉市场的变化节奏,也能灵活调换投资的行业板块,这也导致了他的个人操作判断会主导大部分交易行为。

而这类交易方式可以在资金体量偏小的阶段保持灵活的操作空间,也能创造可观的投资收益,可不断扩张的资金规模会直接削弱这套交易方式的适配性。

本次大额资金布局航空板块的亏损案例就能够直观说明问题,百亿规模的资金并不适合频繁调换赛道或是集中投入单一行业,个人投资方向出现偏差以后,大额持仓很难快速完成减持,基金只能跟随市场行情承受资产下跌的损失。

而这恰恰暴露出华商基金的大问题,那就是华商基金没有及时搭建起能够制衡决策、分散风险、储备充足优质标的的平台化投研体系。

一方面,企业会把大部分资源倾斜给热门的明星基金经理,没能组建可以分析宏观行情、行业走势、个股状况的综合研究团队。

另一方面,企业也没有制定规范的投资流程和风险管控规则,这类运营模式会把企业整体的发展走向,捆绑在少数基金经理的短期盈利表现之上。

而这也是华商基金当下最突出的结构性短板。

破局之路:放弃规模至上,搭建平台化投研

这场由明星经理爆雷引发的舆论,对华商基金而言,也未必是一件坏事。反而在笔者看来,这同样也是一次深刻的行业警醒。华商基金要是想要走出当下的窘境,必须要做出深刻反思和系统性调整。

第一,要彻底扭转规模至上的粗放经营理念。

公募资管的本源,是为持有人创造长期稳健收益,而非一味跑马圈地、做大规模赚取管理费。华商基金需要主动给明星产品规模降温,对超出能力圈的产品限制申购、控制营销节奏,审慎审批明星挂名新基金发行。始终坚持基金经理能力圈与管理体量相匹配,把持有人长期收益放在短期规模利益前面。

第二,要尽快搭建起成熟的投研体系,摆脱对明星经理的高度依赖。

摒弃过度依赖单一明星的老路,补齐宏观研究、行业研究、个股深度研究短板,扩充投研人才梯队,建立集体研讨、分散决策、风控前置的投资机制。把投资支撑从依靠个人天赋,转向依靠团队体系、研究沉淀和流程规范,完成从个人单打独斗到团队协同作战的转型。

第三,加强公司内部治理,多与投资者和市场加强交流,重建市场对品牌的信任。

一家成熟的基金公司,对于产品结构的改动、从业人员岗位的调整、新基金的发行安排,都需要遵循清晰且连贯的发展思路,以此规避逻辑矛盾、反复变动的短期经营行为。同时公司也要加强与投资者和市场的沟通,重新建立起信任的桥梁。

华商基金如果放下对短期资金规模的执念,完善自身的投资研究架构,修正内部管理的发展方向,或将把本次行业危机转变成自我优化的机会,稳步回到良性发展的行业轨道,呈现出一个更成熟的基金公司形象。

结语

胡中原所遭遇到的的滑铁卢,从来不是一个人的失败。

它反映出了整个行业可以说是普遍存在的一些问题,打造包装热门明星经理,靠着流量来扩大资金管理规模,借助其名气去售卖产品,但是却不愿花费精力完善下自身的投研体系。

要知道资本永远是逐利的,可市场从来不会为短视买单。

个人名气再大,也会慢慢消散的,要想长久发展,最终依赖的不是明星经理,而是稳定的管理模式、完善的研究体系以及那份维护投资者权益的经营本心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。