港股打新:丹诺医药-B IPO 分析及申购计划

丹诺医药(Tennor Therapeutics)是一家于2013年成立、临近商业化阶段的生物科技公司,专注于发现、开发及商业化差异化的创新药产品,旨在解决细菌感染及细菌代谢相关疾病领域的未被满足的临床需求。根据其招股书显示,公司的核心业务围绕两条主要产品管线展开:

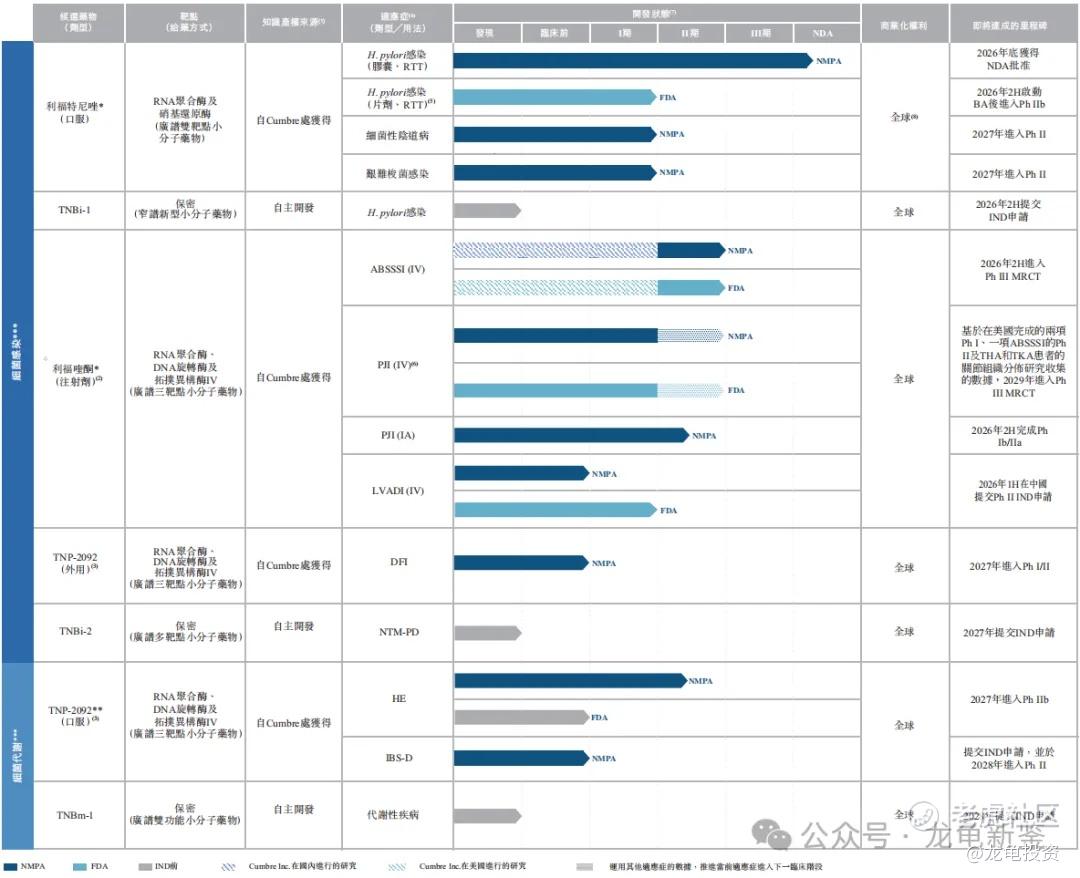

一是全球首款且接近商业化的幽门螺杆菌(H. pylori)感染新分子实体候选药物“利福特尼唑”(TNP-2198),该产品在疗效、安全性和患者依从性方面展现出显著优势;

二是用于治疗植入体相关细菌感染的“利福喹酮”(TNP-2092注射剂),旨在应对由生物膜引起的复杂感染。此外,公司还布局了针对肠道菌群代谢相关疾病的口服制剂及其他创新候选产品,依托其多靶点偶联分子技术平台,致力于在全球范围内推进抗感染及代谢性疾病治疗方案的革新。

公司候选药物的开发状态:

丹诺医药本次上市募资净额5.578亿港元,资金分配如下:71%用于核心产品研发;7.0%用于TNP-2092口服制剂研发;7.3%用于其他候选产品研发;7.2%用于自有工厂建设;7.5%用于营运资金及一般公司用途。

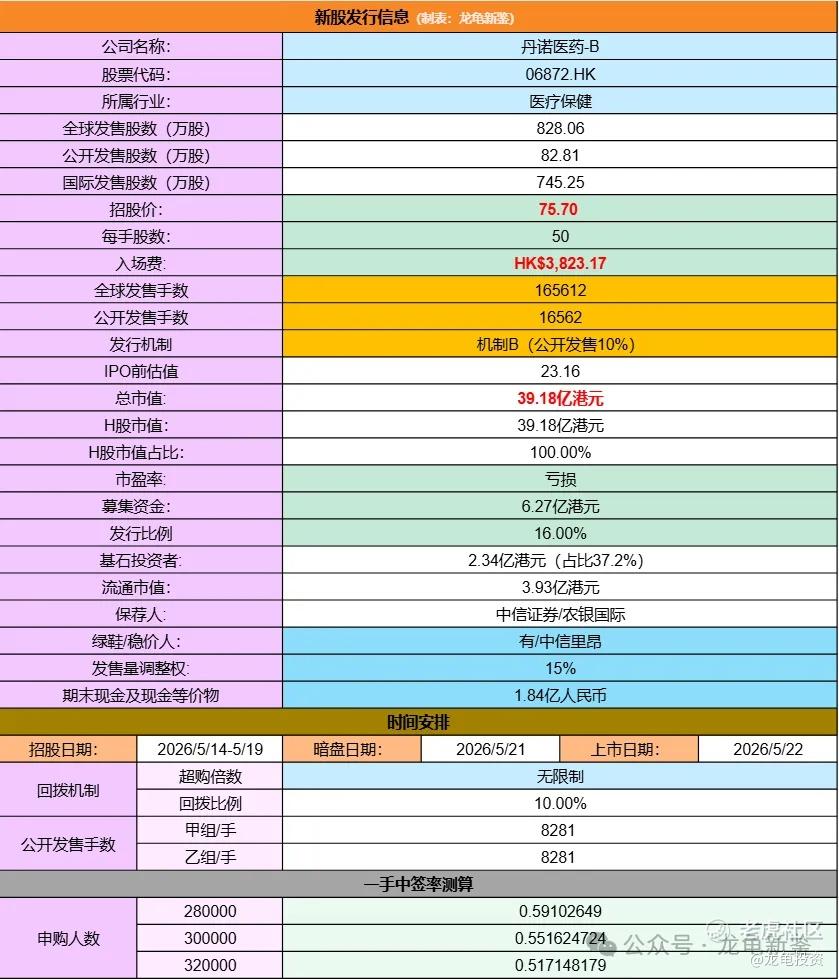

招股信息:

本次全球发售股数828.06万股,每手股数50股,招股价75.70港元,入场费3823.17港元,采用机制B发行,公开发售手数16562手,预计28-32万人参与,一手中签率0.5%左右,全员抽签。

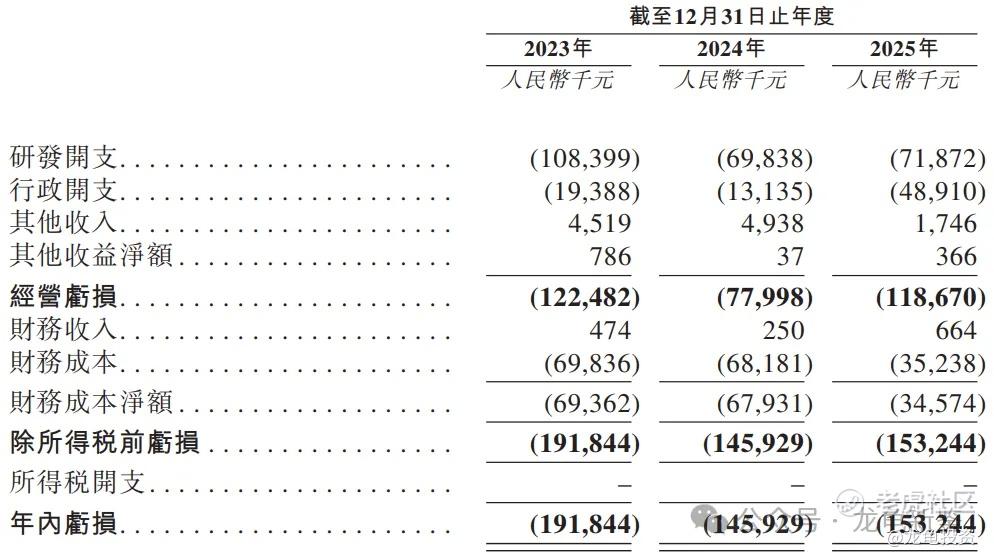

财务情况:

23年经营亏损-1.22亿,24年经营亏损-7799.8万,25年经营亏损-1.19亿,持续亏损中……;

23年净亏损-1.92亿,24年净亏损-1.45亿,25年净亏损-1.53亿,三年亏损-4.9亿。

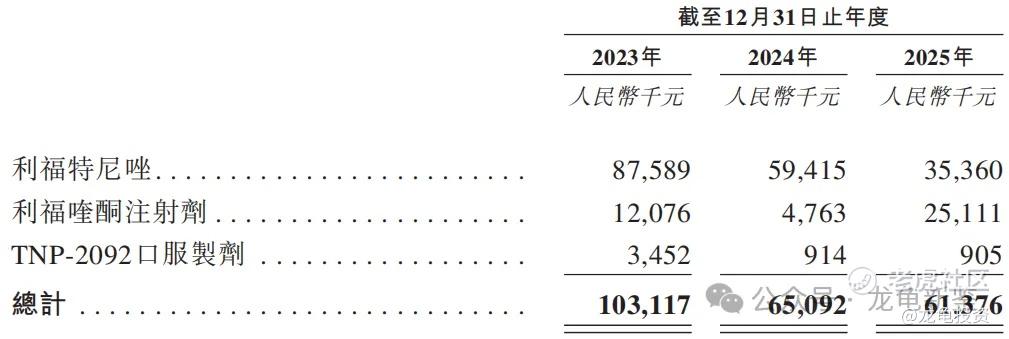

丹诺医药主要研发开支在三款核心管线上,利福特尼唑、利福喹酮注射剂和TNP-2092口服制剂。开支明细如下:

行业及竞争对手速览:

丹诺医药专注于细菌感染及细菌代谢相关疾病领域,这两大领域目前均面临着严峻的抗菌药物耐药性(AMR)挑战,是全球重大的公共卫生威胁。在细菌感染领域,特别是针对幽门螺杆菌,虽然现有标准疗法(如铋剂四联疗法)占据市场主导,但随着抗生素耐药率(如克拉霉素、甲硝唑等)在全球范围内,尤其是中国的不断攀升,现有疗法的根除率正面临巨大挑战。在植入医疗器械(如人工关节、心脏辅助装置)相关的生物膜感染领域,由于生物膜对抗生素和免疫系统具有极强的抵抗力,目前市场上尚缺乏专门针对此类感染的创新药物,治疗手段非常有限。此外,在肠道菌群代谢疾病(如肝性脑病)领域,现有的治疗方案(如利福昔明)虽然有效,但在耐药率和选择性上仍有优化空间。总体来看,行业正处于从传统广谱抗生素向差异化、多靶点、抗耐药及抗生物膜的创新疗法过渡的关键时期。

幽门螺杆菌感染:耐药性加剧竞争,目前标准疗法(铋剂四联疗法,BQT)虽是主流,但因克拉霉素、甲硝唑等耐药率上升(中国部分地区耐药率超50%),疗效下降。丹诺医药的利福特尼唑作为全球首个多靶点偶联新分子实体,旨在克服耐药性,有望成为BQT的替代品,目前处于上市前夕,竞争焦点在于对耐药人群的治疗优势。

植入体相关感染:蓝海市场,缺乏创新,针对人工关节(PJI)及心脏辅助装置(LVAD)等植入体感染,由于细菌形成生物膜,现有抗生素渗透困难,治疗极其棘手。目前全球尚无专门针对PJI的创新抗菌药获批,丹诺医药的利福喹酮(TNP-2092注射剂)是全球唯一进入后期临床开发阶段的候选药物,具有显著的先发优势和临床填补空白的潜力。

代谢相关疾病:需求未被满足,针对肝性脑病(HE)等由肠道菌群代谢失衡引起的疾病,现有疗法(如乳果糖、利福昔明)虽是标准方案,但部分患者疗效有限。丹诺医药的TNP-2092口服制剂旨在通过多靶点机制降低耐药风险并更有效地调节肠道菌群代谢,与现有疗法相比,其核心竞争点在于更低的自发耐药频率和更强的针对性。

竞争格局,在全球范围内尚未有创新型抗菌药物获批用于幽门螺杆菌感染,利福特尼唑是全球唯一一款正在研发的用于治疗幽门螺杆菌感染的创新型抗菌药物。同样在治疗PJI的创新型抗菌药物,利福喹酮是全球范围内唯一一款进入PJI临床开发阶段的小分子候选药物。在全球范围内仅有两款用于ABSSSI的创新型小分子抗菌药物分别是再鼎药业和盟科药业。

丹诺医药两款核心产品都属于全球唯一创新型抗菌药物,概念不错具备很高的稀缺性,只是抗菌药物赛道规模相对较小,不像癌症赛道那样被资本青睐;公司IPO前总共完成7轮融资,最后E轮融资完成于2025年7月,每股成本46.32元,约合53.26港元,投后估值20.13亿人民币,约合23.15亿港元,较发售价折让30.31%,禁售期一年。公开发售前股东有药明康德等生物医药领域专业投资机构。

丹诺本次总共引入5位基石投资者,认购2.34亿港元,占比37.2%,禁售期6个月,其中AMR Action Fund为丹诺现有股东,而华圆为本公司现有股东原点创投的紧密联络人。

丹诺医药管线具备很高的稀缺性,情绪面现在依然处于高亢态势,有人会拿翼菲科技说事,翼菲科技暗盘其实达到预期了,不可能每个新股都XJB拉两三倍,我在星球里也是直接喊翼菲科技动能衰竭前直接抢跑。丹诺目前发行市值39.18亿,由中信证券保荐,稳价人亦由中信里昂担任,且现有股东通过基石锁定份额,各项数据都指向其是一只高确定性新股,唯一缺点手数太少,资金收益率会被压缩。但不影响其成为认购超万倍的新股。

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。