公司行动后期权的调整及非标准期权的形成

在期权交易中,公司行动是指上市公司发生的重大事件,如拆股、合股、特别股息、并购等。这些事件会影响底层股票的价格、数量或结构,从而要求期权合约进行相应调整,以维护合约的公平性和经济价值。根据期权清算公司(OCC)的规则,期权合约在公司行动发生后通常会进行标准化调整,但某些调整会导致期权从标准合约转变为非标准期权。以下是期权调整的基本原则

-

标准期权合约:通常基于100股底层股票,行权价和到期日固定,交付物为标准股数。

-

调整触发:公司行动发生后,OCC会评估并调整期权合约,以确保期权持有者的权益不受稀释或放大。调整通常在公司行动生效日的下一个交易日生效。

-

常见调整类型:

-

股票分拆(如1拆2):如果底层股票进行正向分拆,期权合约的行权价会相应降低(例如,原行权价$100变为$50),而每个合约覆盖的股数会增加(例如,从100股变为200股)。这使得期权成为非标准合约,因为交付股数不再是标准的100股。

-

合股(如2合1):行权价会提高(例如,原$50变为$100),合约覆盖股数减少(例如,从100股变为50股),同样导致非标准化。

-

特别股息或现金分红:如果股息超过一定阈值(通常为股票价格的10%),行权价会向下调整(减去股息金额),但合约股数保持不变。如果涉及现金交付,期权可能转变为交付现金或其他资产的非标准形式。

-

并购或重组:期权可能调整为基于新公司股票、现金或其他证券的交付。例如,如果公司被收购,期权可能转换为现金结算或新股票的合约,导致行权价和交付物变化。

-

其他情况:如股票符号变更或公司分拆,期权链)可能会整体迁移到新符号下,并调整参数。

-

这些调整后,期权合约的符号通常会添加后缀(如“.1”或“.2”)来标识其非标准性质,原期权链可能会被标记为“非标准期权”或“旧期权”。非标准期权在交易所(如CBOE)仍可交易,但其条款(如交付股数、行权价倍数)与标准期权不同,导致定价模型和风险管理更复杂。强烈建议用户尽量避免交易这些非标准期权,以降低潜在风险。以下是主要理由:

-

流动性较低:非标准期权由于合约条款独特,交易量通常远低于标准期权。这会导致买卖价差(Bid-Ask Spread)增大,用户可能难以以合理价格成交,甚至在市场波动时无法及时平仓,增加持有成本和机会损失。

-

定价和估值复杂:标准期权可以使用Black-Scholes模型等标准工具轻松估值,但非标准期权涉及调整后的股数、行权价或交付物(如部分现金+股票),这容易导致估值错误,尤其对散户投资者而言,增加了误判市场方向的风险。

-

风险管理难度高:非标准期权的希腊字母(Greeks,如Delta、Gamma)行为与标准期权不同,对冲策略(如Delta对冲)更难实施。市场波动时,非标准期权的价格可能更剧烈波动,导致意外损失。此外,如果交付物涉及非整数股数或混合资产,用户在行权时可能面临额外税收或结算复杂性。

-

潜在的监管和合规风险:非标准期权有时涉及公司行动的法律不确定性(如并购诉讼),长期持有还可能因公司进一步行动而再次调整,增加不确定性。

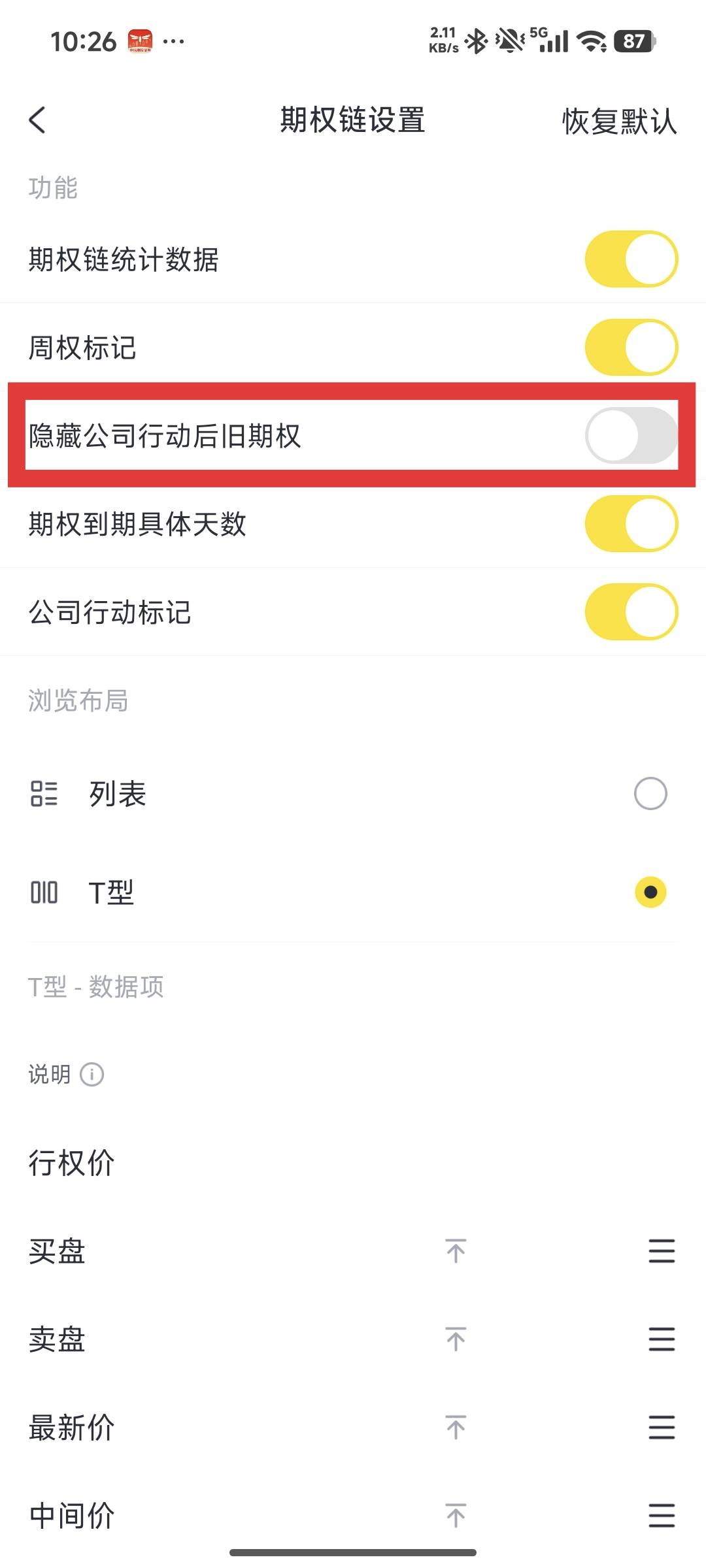

总之,建议用户优先选择标准期权链进行交易。如果必须涉及公司行动相关的期权,请在行动前平仓,或咨询专业顾问。我们的平台会通过通知和标签(如“旧期权”)提醒用户这些变化,以提升用户体验和风险意识。如果您还是希望交易这些非标准期权,可以在期权链的设置中进行开关设置以看到这些期权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。