联想集团(00992.HK):死磕AI,2026年真的属于联想吗?

这两日懂王访华,与此同时, $联想集团(00992)$ 确认成为英伟达H200芯片的分销商。

H200作为英伟达当前最受追捧的高端AI芯片,此前一直受美国出口管制限制,能拿到分销资格,不仅是联想的实力背书,也是它想彻底摆脱“传统PC厂商”标签,全力拥抱AI的重要信号。

曾经靠卖电脑及其他相关产品出圈,被很多人调侃“只会组装”的联想,如今正拼了命往AI赛道挤。收购存储公司、布局AI基础设施、加码AI软硬件研发,动作一波接一波,频繁到让人应接不暇。

对此,联想集团董事长杨元庆公开表态,联想必须全面转型为AI原生公司,AI要渗透到每一个业务环节,每一款产品。这其中既有对第二增长曲线的期望,也有被AI浪潮推着走的无奈。

客观来讲,其AI业务的确有一定起色,但是他要证明自己的地方还有很多。

疯狂“扫货”,联想急着转型AI

如果说成为英伟达H200分销商,是联想AI转型的高光时刻,但在此之前,它早已通过一系列密集收购进行了布局。毕竟,想要撕掉“卖电脑”的标签,光靠嘴说没用,得真金白银砸钱。

最近半年,最受关注的两笔收购,分别瞄准了高端存储和底层固件技术,都是AI基础设施的核心环节。

4月9日,联想正式宣布完成对全球高端企业级存储解决方案提供商Infinidat的收购。AI时代最核心的资产是数据,而高端存储是承载海量AI数据的关键,无论是大模型训练还是企业级AI应用,都离不开高性能存储设备。

此前联想在存储领域布局薄弱,主要依赖外部合作伙伴,收购Infinidat后,直接获得其核心技术和研发团队,可自主交付高可靠、高性能的数据基础设施,彻底摆脱技术依赖。这笔交易完成后Infinidat将并表进入联想ISG(基础设施方案业务集团)板块。

紧接着4月29日,联想又完成了对Phoenix Technologie公司固件(BIOS)技术业务的收购。固件是硬件的“底层灵魂”,决定硬件性能与安全性,也是AI PC、AI服务器智能化的基础,此前联想ThinkPad的BIOS解决方案一直依赖该公司,此次收购相当于完善了AI硬件全产业链布局。

除了这两笔重磅收购,联想创投旗下基金还于5月9日入股飞行具身智能研发商微分智飞,拓展AI场景应用。可以看出,联想的收购并非盲目跟风,而是有清晰逻辑:先补全AI基础设施短板,再布局AI应用落地,最终形成“硬件+软件+服务”的完整AI生态。

界面新闻提到:“联想是中国头部企业中唯一实现十大权威 AI 榜单全覆盖的企业,核心入选摩根士丹利“中国AI60名单”(2025)、高盛全球AI核心企业名单(2026)、福布斯TOP50中国人工智能科技企业(2026)等所有核心榜单,上榜频次与权威认可度位居行业首位。”

英伟达创始人黄仁勋也在 GTC 2026 大会上明确指出:“This is gonna be your year!”,媒体翻译成“2026年属于联想”。

每一步都稳扎稳打,看上去前途一片光明,但真有那么顺利吗?

AI业务表现尚可,但短板依然明显

真正能体现转型成效的,还是需要有实打实的自身AI业务表现的支撑。

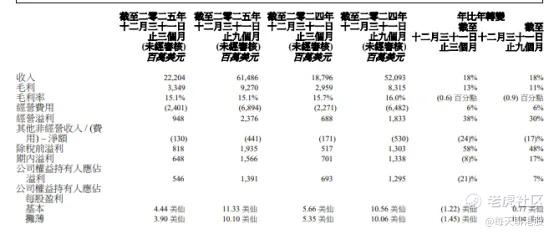

第三财季联想总营收1575亿元人民币,同比增长超18%,联想自身预测,全年营收预计将突破5600亿元人民币。其中,AI相关营收占比32%,换算下来约504亿元,同比增长72%。杨元庆强调,要实现AI相关营收翻番,未来两年,要冲刺千亿美元营收的目标。

但想要看更具体的成色,还得等下周具体年报披露。

需要注意的是,我们不能只看亮点,多家研究机构也客观指出了联想的短板。从业务结构来看,联想的AI业务仍以硬件销售为核心,AI PC、AI服务器、AI手机均是在传统硬件基础上叠加简单AI功能,其所谓的 “天禧AI”、“Qira智能体” 更多是系统级的浅层应用,且行业内已有**、曙光等强劲对手,联想并未形成技术垄断。

同花顺指出,联想的AI业务并未改变其硬件制造的本质,只是将传统硬件贴上了AI标签,其盈利模式仍依赖于硬件销售的规模效应,而非AI技术带来的高溢价,这种业务模式难以获得资本市场的高估值,也让市场对其2026年的AI增长持谨慎态度。

其次,2026 年零部件成本持续上涨的压力将进一步挤压联想AI业务的利润空间,甚至可能拖累其营收增长。杨元庆在财报会上坦言2026年大概零部件成本的价格都会上升,尽管联想宣称拥有全球化的供应链优势,但面对内存、芯片、散热元器件等核心零部件的全面涨价,其成本控制能力将面临严峻考验。

总体而言,联想AI业务处于“高速增长但仍有短板”的阶段。有亮点,有潜力,但还没到功成名就的地步,想要真正摆脱传统标签,仍需时间和持续投入。

目前,市场最关注的就是联想即将披露的2025/26财年全年年报(预计下周披露)。这份年报,被看作是检验AI转型成效的“试金石”,也是其市场估值逻辑能否重塑或者认可的关键。

所以,客观来说,联想的AI转型既有优势也有挑战。优势在于硬件实力雄厚、全球化供应链完善、收购整合能力强,已成为全球AI生态链领先企业,挑战则是市场对其“重硬件、轻软件”的固有认知且行业竞争激烈。

联想的困局也是很多传统企业转型AI的缩影,市场不会因为喊了转型就给高估值,只有真正实现业务结构优化,盈利能力提升,摆脱传统业务依赖,才能获得市场认可。未来,联想能不能真正成为AI原生公司,能不能打破估值困局,我们不得而知。但可以肯定的是,AI转型是联想也是其他传统大厂摆脱增长瓶颈,实现二次崛起的唯一出路。

修改于 2026-05-15 18:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。