港股打新:驭势科技 IPO 分析及申购计划

驭势科技(UISEE)是一家L4级自动驾驶解决方案供应商。公司专注于为封闭场景(特别是机场、厂区)的商用车提供L4级无人驾驶技术,其核心产品包括自动驾驶车辆、自动驾驶套件及软件解决方案。根据弗若斯特沙利文的资料,公司在2025年大中华区封闭场景商用车L4级自动驾驶市场中占据3.1%的市场份额,其中在机场场景和厂区场景的市场占有率分别高达90.5%和31.7%,显示出其在特定垂直领域的领先地位。

驭势科技本次上市募资净额7.954亿港元,资金分配如下:46.7%用于研发能力提升;33.5%用于海内外业务拓展;9.8%用于战略投资;10%用于营运资金及一般企业用途。

招股信息:

本次全球发售股数1446.12万股,每手股数50股,招股价60.30港元,入场费3045.41港元,采用机制18C发行,50倍以上触发回拨至20%,公开发售手数57845手,预计22-26万人参与,一手中签率3%左右,申购2000手稳一手。

财务情况:

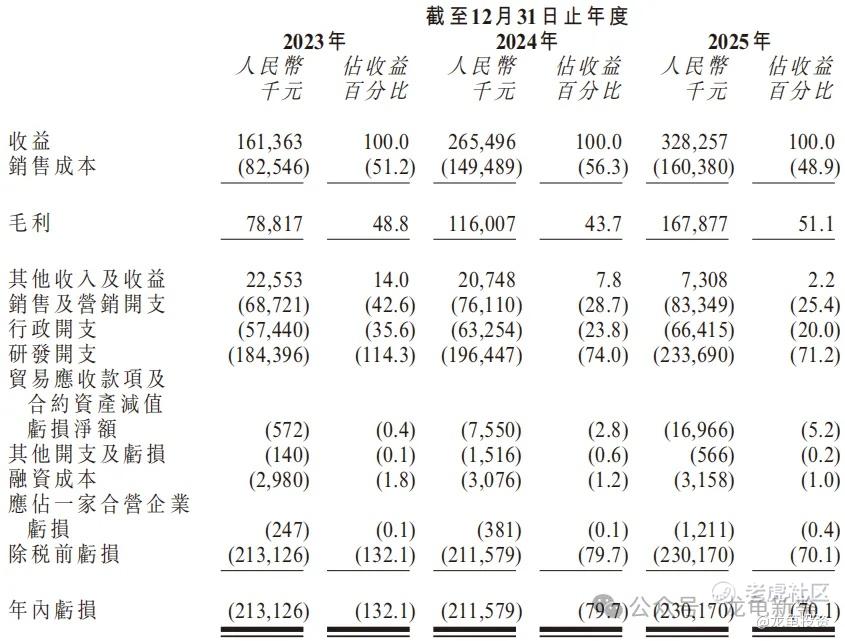

23年营收1.61亿,24年营收2.65亿,25年营收3.28亿,复合增长率31.4%;

23年毛利7881.7万,24年毛利1.16亿,25年毛利1.68亿,毛利率51.14%;

23年净亏损-2.13亿,24年净亏损-2.12亿,25年净亏损-2.30亿,持续亏损中……。

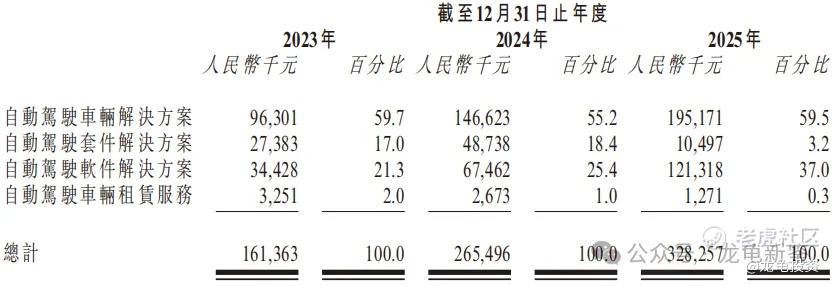

驭势科技主要营收来源于自动驾驶解决方案;具体明细见下图。

行业及竞争对手速览:

根据弗若斯特沙利文的资料,大中华区封闭场景中商用车L4级自动驾驶解决方案市场扩张显著,市场规模由2021年的人民币9亿元增长至2025年的人民币58亿元,复合年增长率为59.3%。预期市场规模于2030年将达致人民币535亿元,2026年至2030年的复合年增长率为52.1%。

根据弗若斯特沙利文的资料,全球封闭场景中商用车L4级自动驾驶解决方案的市场规模由2021年的人民币20亿元增长至2025年的人民币103亿元,复合年增长率为50.6%,预期到2030年将达到人民币1,101亿元,2026年至2030年的复合年增长率为53.8%。

竞争格局,在大中华区及全球封闭场景中L4级自动驾驶商用车按收入计,驭势排名第六,营收2亿,市场份额3.1%;排名第二是希迪智驾,营收8亿,市场份额14.3%。在机场场景中商用车L4级自动驾驶解决方案中公司排名第一,营收8950万,市场份额90.5%,已大规模商业化;而排名第五的是文远知行,在试验阶段。

驭势科技属于超细分领域L4自动驾驶龙头,偏讲故事拼概念为主,IPO前总共完成6轮融资,最后C轮融资完成于2023年3月,每股成本49.32元,约合56.88港元,投后估值73亿人民币,约合83.35亿港元,较发售价折让18.2%,禁售期12个月。

总共引入3位基石投资者,认购2.61亿港元,占比29.96%,禁售期6个月,最近看多了豪华基石阵容,这种基石阵容只能说很一般,有总比没有强。

L4自动驾驶龙头,具体有多细分不用太深究,保荐人中信证券,曾经的男神,打新硬指标,自从上次几个大坑之后,最近几个月又打出不败气势了,男神归来。这次又没设绿鞋,百亿以内有概念新股,中信无敌,继续上分冲。

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。