“优信港股IPO”乌龙事件有感,二手车赛道值得重视再重视

五一之后,市场传出来“5月6日优信赴港IPO”消息,“花旗独家保荐”传得有鼻子有眼。仔细扒了一下港交所官网,根本没这事儿,乌龙而已。

倒是看到淘车车母公司Yusheng Holdings在5月6日递表。

这是近期第二家二手车相关公司准备上市了,上一个是五一之前大搜车通过证监会备案要去美股上市。

其实像优信 $优信(UXIN)$ 这种,短期内,搞个中概回港没什么太大必要,市场不像2021-2023年那种有纯避险逻辑了。再一个当前港股总体对中小市值公司不太友好,热钱都在AI、光储这些上。

懂王没几天就要历史性第二次来华了,关系缓和背景下,中概这个身份,没准还更有盼头。

资本红利先行

二手车赛道我是按照“消费复苏核心资产”逻辑看。

虽然政策还在持续支持以旧换新,新车市场价格战也持续压缩利润,但从社零视角看,整个消费链里,同时具备“大额消费+高频流通+政策支持”的行业已经不多了,二手车属于这轮消费复苏里的稀缺资产。

截至2025年底,全国汽车保有量达到3.66亿辆,其中新能源车4397万辆。中国汽车流通协会数据显示,2025年全国二手车交易量达到2010.8万辆,交易金额1.29万亿元;新能源二手车交易量达到160万辆,转籍率提升至34.9%。

再一个行业资本动作上,大搜车拿到证监会备案,再到淘车车正式递表港股,花旗担任独家保荐。过去几年,二手车平台几乎很难获得资本市场认可,今年不仅外资融资窗口重开,而且行业总体加速,市场开始重新愿意给“汽车流通平台”估值。

很多行业都是这样,资本先行,平台扩张,行业基础设施逐渐完善,最后再反过来推动C端交易放量。现在的二手车行业,有这个味儿。

行业逻辑推演

淘车车A1文件,沙利文的几个行业数据比较有价值,分享下。

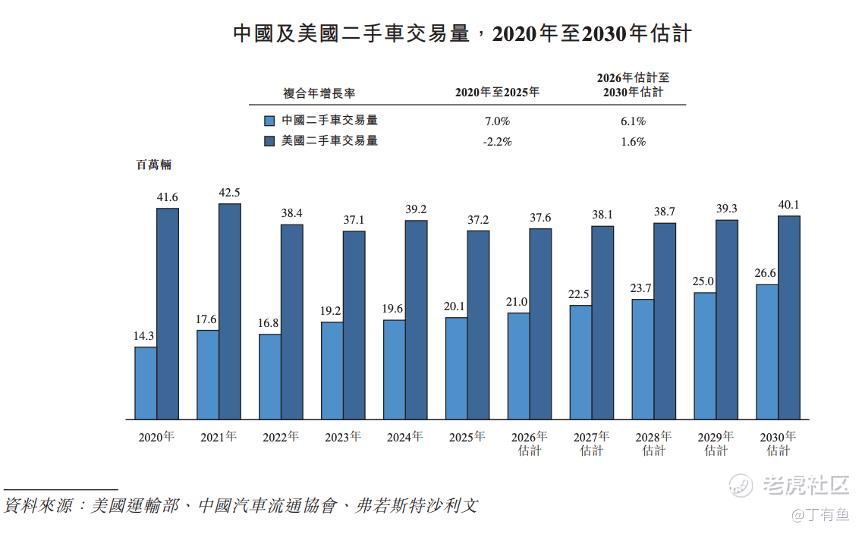

2025年中国二手车交易量约2010万辆,到2030年预计增长到2660万辆;按GMV计算,中国二手车交易平台市场规模预计将从2025年的4127亿元增长到2030年的7399亿元。

交易量视角,相对美国这种成熟市场,还只是接近一半的体量,空间还很大,关于美国、日本析出率对比这些,之前分享过很多,总之是个很不错的增量市场。

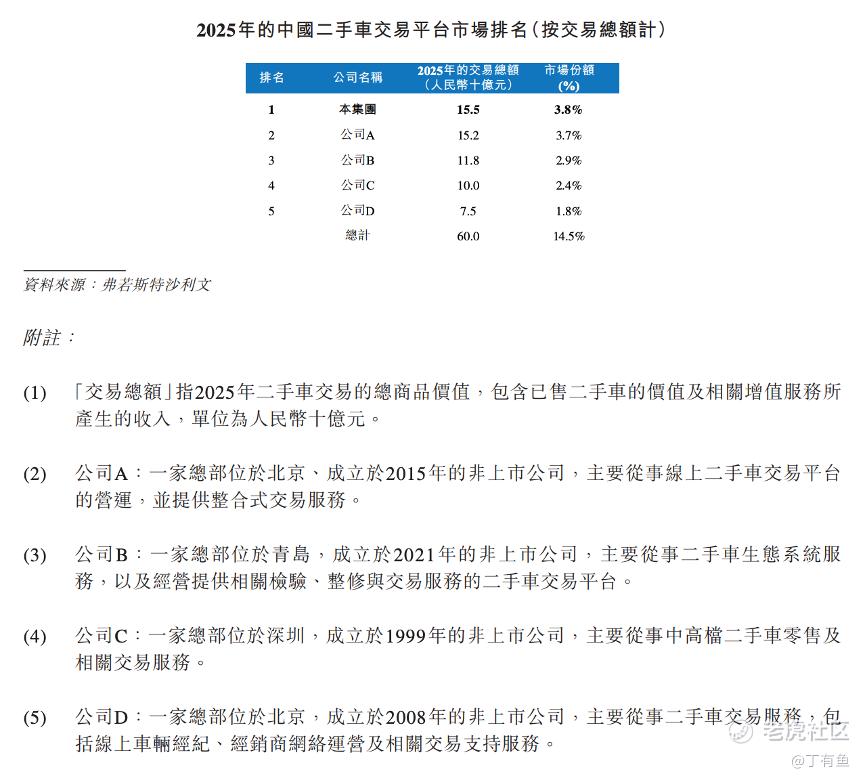

另外国内二手车行业到今天依然是一个高度分散的市场。淘车车这种全年交易量19.1万台,GMV实现155亿元,就说是行业第一了,不过GMV市占率只有3.8%。

再一个就是二手车出口。2009年以来,咱们汽车产销一直都是全球第一,2025年出口600万辆连续三年超过了日本,是全球最大汽车出口国。二手车出口起步比较晚,试点之后,也会逐渐过渡到市场化驱动。

平台和仓储两条路

淘车车给自己的定位,更像一个全国化流通平台。公司特别强调“跨区域交付”。

2025年淘车车跨区域交付占比达到12.2%,具备全国调车能力;另外就是非常强调直播和内容获客。2024到2025年,通过直播带来的成交增长达到156%;现在公司大量引入AI体系,AI定价准确率从64%提升到78%,客服机器人已经能处理97%以上常见咨询。

有个很有意思的细节是,淘车车招股书在行业对比部分,匿名列了几家公司,大概率分别对应瓜子、卡泰驰、澳康达、帅车几个,并没有把优信放进主要对标维度。

估计是淘车车更希望市场把它理解成“平台型流通网络”。

优信则是另一条完全不同的路线,属于典型的重资产超级卖场模式。核心资产是整备工厂、仓储卖场、区域库存中心和交付能力这些。

截至目前,优信已经布局西安、武汉、天津、郑州、济南等多个超级卖场。西安卖场年整备能力4万辆,武汉卖场年整备能力6万辆,多个卖场单体展示车辆超过3000台,对标Carvana这种模式,而且算是汽车行业里的“仓储会员店”。

拿电商零售行业类比看,淘车车更偏平台网络像京东,优信更偏区域基础设施,像山姆这种模式,两家公司逻辑不一样。

作为优信的投资者,我更愿意把优信理解为,产业链更长、交易更加透明、售后更有保证的企业。区别于其他平台,虽然都立足于交易,但不仅仅只做交易。

其实还有一点可以注意,从零售销量维度看,2025年淘车车零售销量7.12万辆,优信是5.1万辆,体量上淘车车暂时领先。

但增速节奏不一样。淘车车近三年整体增速大概在40%左右,属于平台网络逐渐成熟后的稳增长阶段;优信这边2026年给的核心目标之一,是零售销量继续翻倍。

如果按照这个节奏跑,等2026年结束之后,优信零售销量大概率会开始接近甚至反超淘车车。到那个阶段,市场对“超级卖场+整备工厂”这套模式的估值理解,可能也会进一步变化。

行业重估契机

当前,二手车行业越来越重视交付的能力建设了。

优信相对其他二手车平台,有优势的点就是包括仓储卖场、中央整备、标准化检测、全国购、区域交付这些能力,而且做的比较早。

行业风口开始偏向重交付逻辑,优信大概率也会迎来重新“被定价”的契机。

过去几年,二手车平台长期被市场视为低毛利、重库存、强周期资产,如今新能源进入第一轮置换周期,以旧换新政策持续释放供给,平台化流通比例提升,AI开始改变定价与运营效率,行业集中度又仍然非常低,整个行业仍处于早期整合阶段。

过去优信在美股长期属于孤立样本,叠加市场偏见,更多按低毛利零售商定价。未来如果平台化流通、区域交付、整备能力开始形成壁垒,整个行业估值逻辑可能会逐渐向汽车流通基础设施切换。

最后说下今年二手车行业几个估值看点。优信的门店和销量爬坡节奏、淘车车IPO定价,以及后续大搜车美股IPO定价,市场今年必然会给出几种不同方向的二手车平台估值锚,整个行业都会开始形成新的参照体系。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YvetteGunther·05-14这赛道确实有味儿,关键还是交付和整备,优信这套要是真跑出来,估值逻辑真可能变。点赞举报