驭势科技,18c,流通76亿,自动驾驶赛道再添港股新军——(01511.HK)2026年5月新股分析

保荐人:中信证券(香港)有限公司

招股价格:60.30港元一口价

集资额:8.72亿港元

总市值:97.98亿港元

H股市值:76.42亿港元

每手股数 50股

入场费 3045.40港元

招股日期 2026年05月12日—2026年05月15日

暗盘时间:2026年05月19日

上市日期:2026年05月20日(星期三)

招股总数 1446.12万股H股

国际配售 1373.81万股H股,约占 95.00%

公开发售 72.31万股H股,约占5.00%

分配机制 机制18C

计息天数:3天

稳价人

发行比例 8.90%

市盈率 亏损

公司简介

驭势科技是大中华区专注于无人化L4级自动驾驶技术的专业解决方案提供商,深耕自动驾驶技术研发与商业化落地,打造覆盖L2至L4级、全场景通用的自动驾驶产品与服务,核心聚焦封闭场景商用车自动驾驶赛道,凭借顶尖技术实力稳居行业头部地位。

公司专注机场、厂区等封闭场景商用车自动驾驶落地,解决方案同步适配开放与封闭多元场景,广泛覆盖物流、营运、机动车辆等多个领域,业务营收几乎全部来自中国内地及香港地区。据弗若斯特沙利文数据显示,2025年按收益计算,公司在大中华区封闭场景商用车L4级自动驾驶解决方案市场占有率3.1%,稳居大中华区机场、厂区场景商用车L4级自动驾驶解决方案供应商双第一,其中机场场景市场份额90.5%,厂区场景市场份额31.7%,也是全球唯一一家为全球机场提供大型商业运营L4级自动驾驶解决方案的企业,产品全面契合国际最高安全标准。

公司深耕L4级自动驾驶技术自主研发,持续推进技术创新与场景拓展,拥有卓越的核心技术自研能力,搭建车脑+云脑完整自动驾驶操作平台,自主研发的U-Drive®系统历经多代迭代,最新版本具备超强泛化、自学习与场景适应能力,搭载多冗余安全架构,可快速适配多元场景与多款车型,大幅缩短新产品开发周期。同时,公司早在2017年自主研发自动驾驶域控制器,打造多条国产自研产品线,荣获ASIL-D级功能安全国际认证,云端云脑系统集智能调度、车队管控、数据训练、 predictive maintenance于一体,支撑大规模商业化落地。截至目前,公司已获授661项专利、75项软件著作权,知识产权实力行业领先。

业务层面,公司面向机场、厂区等企业客户,以及商用车、乘用车制造商,提供L4级自动驾驶商用车、自动驾驶套件、软件解决方案及车辆租赁服务,核心L4级车辆可实现无安全员全天候无人运行,完美适配复杂作业环境与严苛运营需求,助力行业解决人力短缺、高效运营等核心难题。

核心应用场景覆盖三大板块:

1. 机场场景:全球独家规模化运营,已在香港国际机场落地无人电动牵引车、接驳车、巡逻车,实现无人化行李货运、接驳、安保服务,合作20座海内外机场,技术标准领跑全球机场自动驾驶领域;

2. 厂区场景:打造端到端无人化物流解决方案,实现室内外无缝衔接货物转运,无GPS也可稳定运行,适配全天候、复杂交通工况,广泛应用于汽车、化工、光伏、锂电池等制造行业,是国内最大厂区室内外一体化L4自动驾驶解决方案提供商;

3. 其他场景:业务同步拓展至港口、矿区、农场、城市道路等多元领域,产品可快速适配海外市场,在新加坡等地区实现稳定落地。

公司服务客户实力雄厚,合作35家财富中国及世界500强企业,获得各行业头部客户高度认可。未来,公司将持续深耕L4级无人自动驾驶技术,不断拓展封闭及开放场景应用边界,以全栈自研技术、成熟商业化方案,赋能各行各业智能化、无人化转型升级,引领全球商用自动驾驶产业发展。

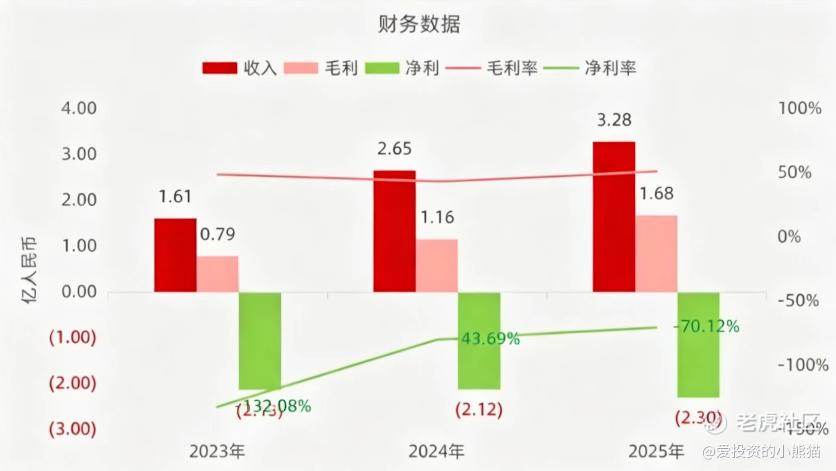

截至2025年12月31日止3个年度:

收入分别约为人民币1.61亿、2.65亿、3.28亿,2025年同比+23.64%;

毛利分别约为人民币0.79亿、1.16亿、1.68亿,2025年同比+44.71%;

净利分别约为人民币-2.13亿、-2.12亿、-2.30亿,2025年同比+8.79%;

毛利率分别约为48.84%、43.69%、51.14%;

净利率分别约为-132.08%、-79.69%、-70.12%。

来源:LiveReport大数据

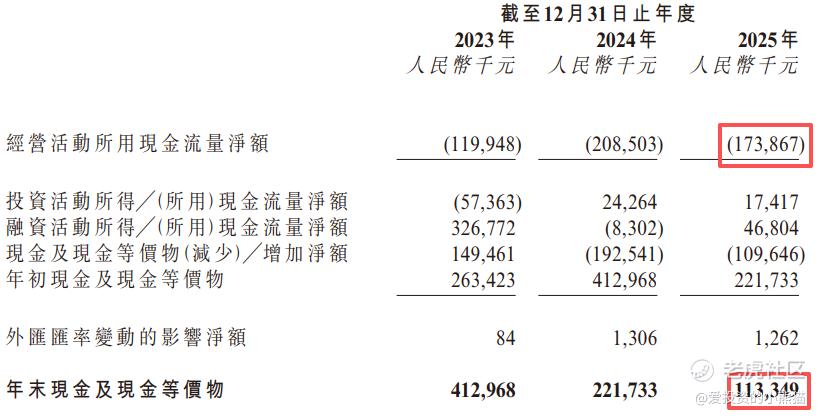

截至2025年12月31日,账上现金约人民币1.13亿元,经营活动所得现金净额为-1.74亿元。

二、基石投资者

驭势科技本次港股IPO共引入雄安自动驾驶、CYGG、Starwin International三家基石投资者,三家机构资金体量与持股占比差异显著,战略属性突出:

1. 雄安自动驾驶

本次出资2.24亿港元,获配371万股,持股占比25.65%,是本次最大基石投资方。依托雄安新区的国家级产业平台背景,深度绑定国内智能网联、自动驾驶产业政策与区域落地资源,与驭势科技聚焦机场、厂区等封闭场景的商用L4级自动驾驶业务高度契合,具备极强的产业协同与政策赋能属性。

2. CYGG

本次出资782.09万港元,获配12.97万股,持股占比0.90%,投资规模偏小,属于财务型基石投资者,以参与优质科创企业一级市场配售、获取中长期财务收益为核心目的。

3. Starwin International

本次出资2969.78万港元,获配49.25万股,持股占比3.41%,为境外背景投资机构,代表海外资本对驭势科技L4级自动驾驶商业化能力、全球机场落地优势的认可,助力企业对接海外市场资源,拓展全球化业务布局。

整体来看,驭势科技基石阵容以雄安自动驾驶为核心产业资本,搭配境外机构与财务投资者,既强化了国内产业资源绑定,也获得海外资本背书,同时夯实了港股上市的资本认可度。

共有13个承销商

保荐人历史业绩:

中信证券(香港)有限公司

中签率和新股分析

(来自AIPO)

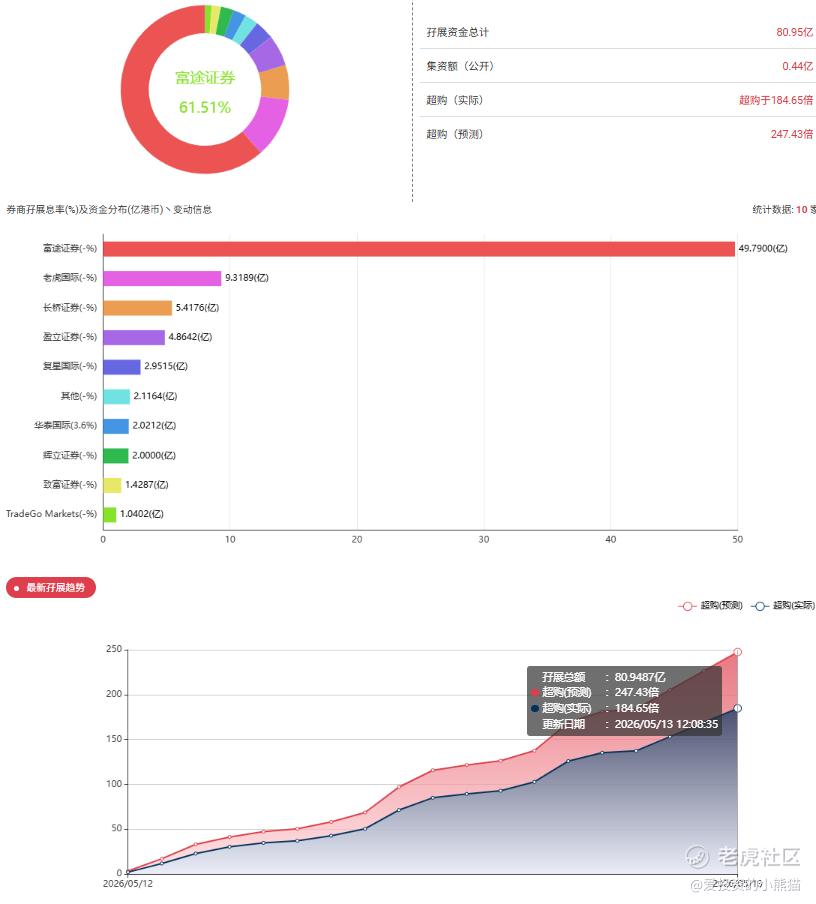

目前展现的孖展已超购184.65倍, 已经超过50倍,就最多回拨20.00%。

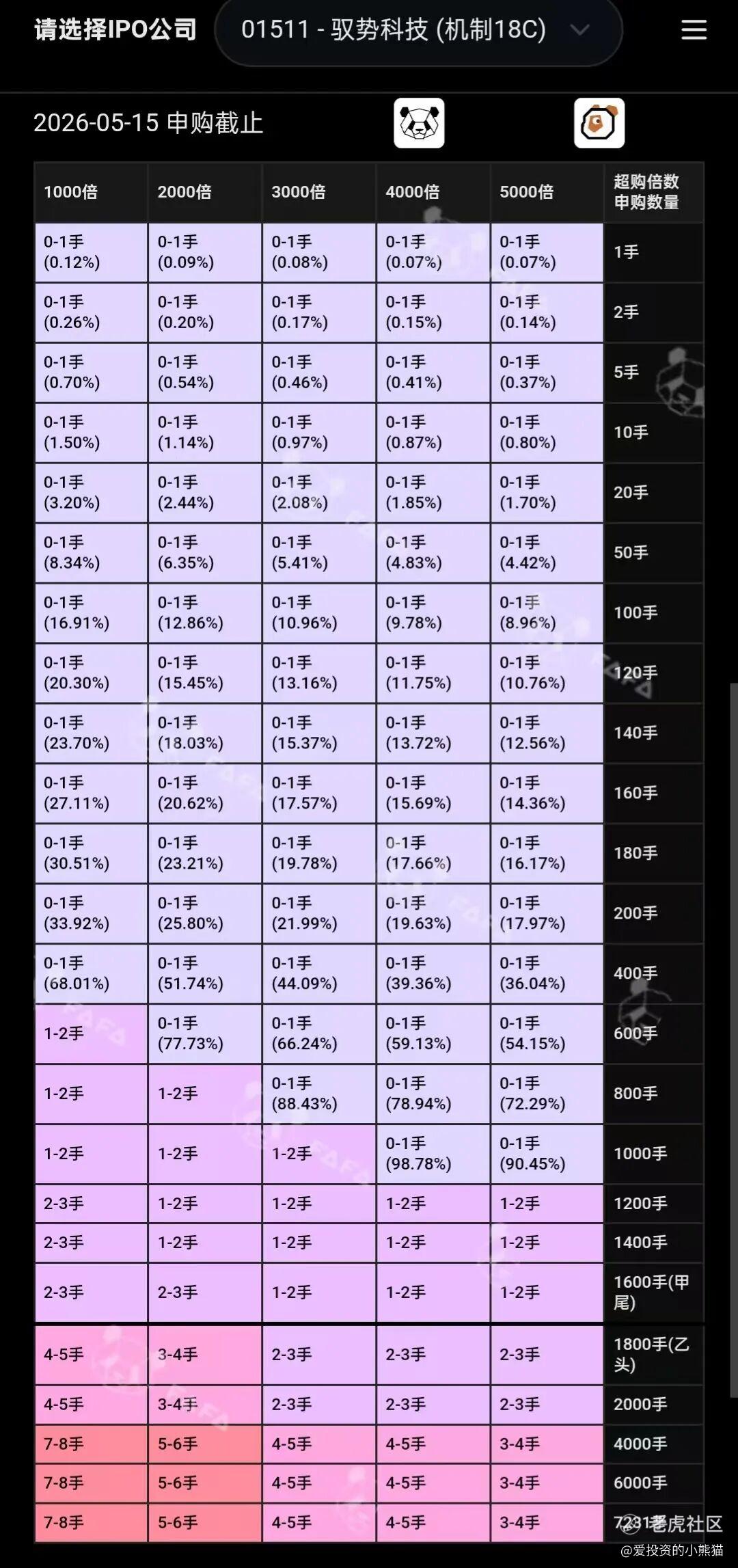

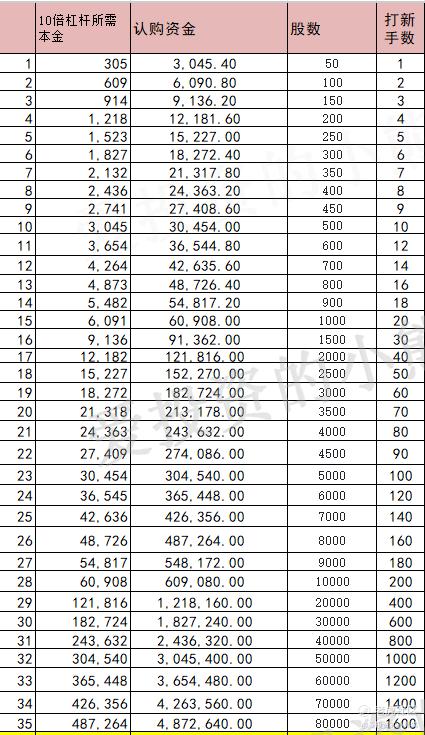

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金549万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价60.30港元计算,公开的上市所有开支总额约为7670万港元,募资额约8.72亿港元,占比约8.80%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

驭势科技属于港股18C未盈利科技股,是国内做封闭场景自动驾驶最成熟的企业,最大核心壁垒就是机场自动驾驶,国内机场市场占有率超过九成,基本属于垄断地位。公司主要做机场、厂区、园区、港口这类封闭场地的无人驾驶,不做城市路面自动驾驶,避开了城市自动驾驶烧钱内卷、落地难的痛点。

成长性方面公司营收增速很高,连续三年营收复合增速超过四成,收入增长稳定。最大优势是毛利率极高,常年维持在百分之五十左右,在所有港股自动驾驶企业里毛利率排名第一,主要因为软件解决方案占比持续提升,软件业务没有硬件成本,拉高整体盈利质量。同时本次上市有国资背景基石投资者锁仓,基石认购比例高,相比没有基石的新股,筹码稳定性更好。

缺点非常直白,企业至今没有盈利,每年稳定亏损,而且亏损金额没有明显收窄,公司依靠融资维持现金流,烧钱属性明显。另外公司极度依赖机场场景,城市自动驾驶几乎没有市场份额,业务赛道单一,而且目前整个自动驾驶板块二级市场情绪很差,同行上市之后普遍破发。

驭势科技本次发行价60.3港元,发行后市值接近98亿港元,对应今年预估市销率22倍。

我直白给你划分对比:放在城市自动驾驶赛道里,这个估值非常便宜,小马智行、文远知行这类城市无人驾驶企业,估值普遍在三十倍以上;但是放在封闭场景自动驾驶赛道里,同行正常估值区间只有十五倍到二十倍,驭势科技略微高于行业中枢。

行业对标公司对比

港股能直接对比的自动驾驶企业一共四家,我直白区分好坏和区别:

第一是小马智行,属于城市自动驾驶龙头,做无人出租车、货运卡车,估值最贵,亏损最大,行业想象空间最高,但是商业化落地最难;

第二是文远知行,同样主打城市无人驾驶,业务覆盖面更广,营收规模更大,但是毛利率偏低,盈利质量一般;

第三是禾赛科技,自动驾驶上游激光雷达硬件企业,唯一实现盈利的标的,估值最低,走势最稳;

第四就是驭势科技,专注封闭场景,机场垄断、毛利率最高、增速高,业务确定性最强,但赛道想象力最低。

整体行业梯队划分:城市自动驾驶公司估值普遍偏高,封闭场景自动驾驶估值偏低,上游硬件公司估值最低、最稳健。

现在港股所有自动驾驶企业全部采用市销率估值,因为几乎全部没有盈利。行业估值分化非常明显,主打城市无人出租车的企业估值最高,普遍三十倍到四十倍;封闭场景无人驾驶企业估值适中,正常十五倍到二十倍;激光雷达这类上游硬件企业估值最低,十倍到十五倍。

目前板块最大问题是市场情绪极差,近一年上市的自动驾驶新股全部破发,资金避险情绪很重,哪怕估值不贵,也很容易出现上市短期杀估值的情况。

结合行业估值、公司壁垒、板块情绪,我给你划分三档清晰合理价位:

保守估值:按照封闭场景低估值计算,合理股价在41港元到49港元,这个价格安全边际最高,适合稳健资金,对应行业最低估值水平,用来防御板块破发风险。

中性合理估值:结合公司机场垄断、高毛利、高增速的优势,合理股价在52港元到60港元,这是最贴合当下市场的公允价格。目前发行价60.3港元刚好卡在中性估值最上限。

乐观估值:只有后续亏损持续收窄、软件业务占比继续提升、板块情绪回暖,才能达到乐观区间。

全球自动驾驶梯队里,驭势科技属于第二梯队,排在小马智行、文远知行之后;在国内封闭场景自动驾驶企业里排名第一;单独看机场无人驾驶细分赛道,属于绝对垄断龙头,没有竞争对手。

综合总结定价:不算便宜、不算贵,中性偏贵一点点。没有泡沫高估,但是也没有明显低估捡漏机会,发行价卡在合理估值的上沿。

基本面啥的都是不用看的其实,这个票集资额:8.72亿港元,募资规模相对较小,没有特别大,总市值:97.98亿港元,流通股H股市值:76.42亿港元,这明眼一看就知道要干嘛了。

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-76.42=29.58,

29.58/76.42=0.3871,

如果是考虑港股通逻辑,至少40%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。

除非完全没有入通想法,但这个票发行市值也不小了,现在都已经一脚迈入门槛了,再稍微努一点力就能踏入门槛,我们猜测是真没必要作贱自己吧?当然也不一定,胡乱猜的不当真给。除非说公司念头一转,看到国配认购单或者公配特别火的情况下,会不会改变想法向市场化发行。唯一的优势就是18c的票,货多。

按照现在新股的热度大概率都是几千倍抽签了。刚刚结束的一个基本面比较一般的票翼菲科技(06871.HK)将于今日中午截止公开发售,其孖展认购续增,综合券商资料显示,翼菲科技孖展认购已增至4651.997亿港元,相当于公开发售集资3752万港元计,超额认购逾1.24万倍,超越今年1月13日挂牌的 BBSB INTL(08610.HK)超购10744.13倍,成为今年新股「超购王」,甚至超越去年上市的「史上超购王」金叶国际(08549.HK)超购11464倍,成为新的「史上超购王」。上一个英派今天涨得也不错 中午收盘也都翻倍了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。