伯恩斯坦:这轮全球半导体行情走到哪里了?

本文将结合伯恩斯坦5月11日发布的全球半导体研报,试图分析拆解当前全球半导体行情走到哪里了。本来想结合我之前介绍的DCF模型来double check一下,但是工作量有点大,放到后面跟大家单独分享。

No.1

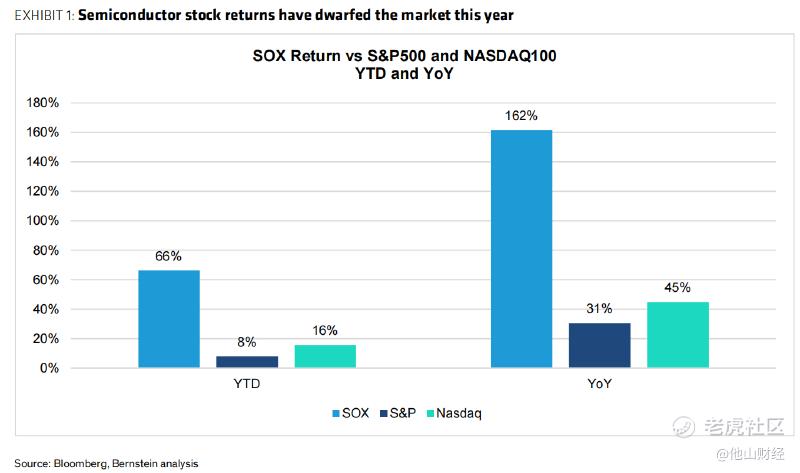

这波涨幅有多离谱?

年初至今,费城半导体指数(SOX)涨66%,标普500指数(S&P 500)只涨8%,纳斯达克100指数(NASDAQ 100)涨16%。过去12个月,费城半导体涨162%,标普500涨31%,纳斯达克100涨45%。也就是说,年初至今费城半导体跑赢标普500有8倍多、跑赢纳指100有4倍多;过去12个月,费城半导体的162%相当于标普500那31%涨幅的5倍以上。

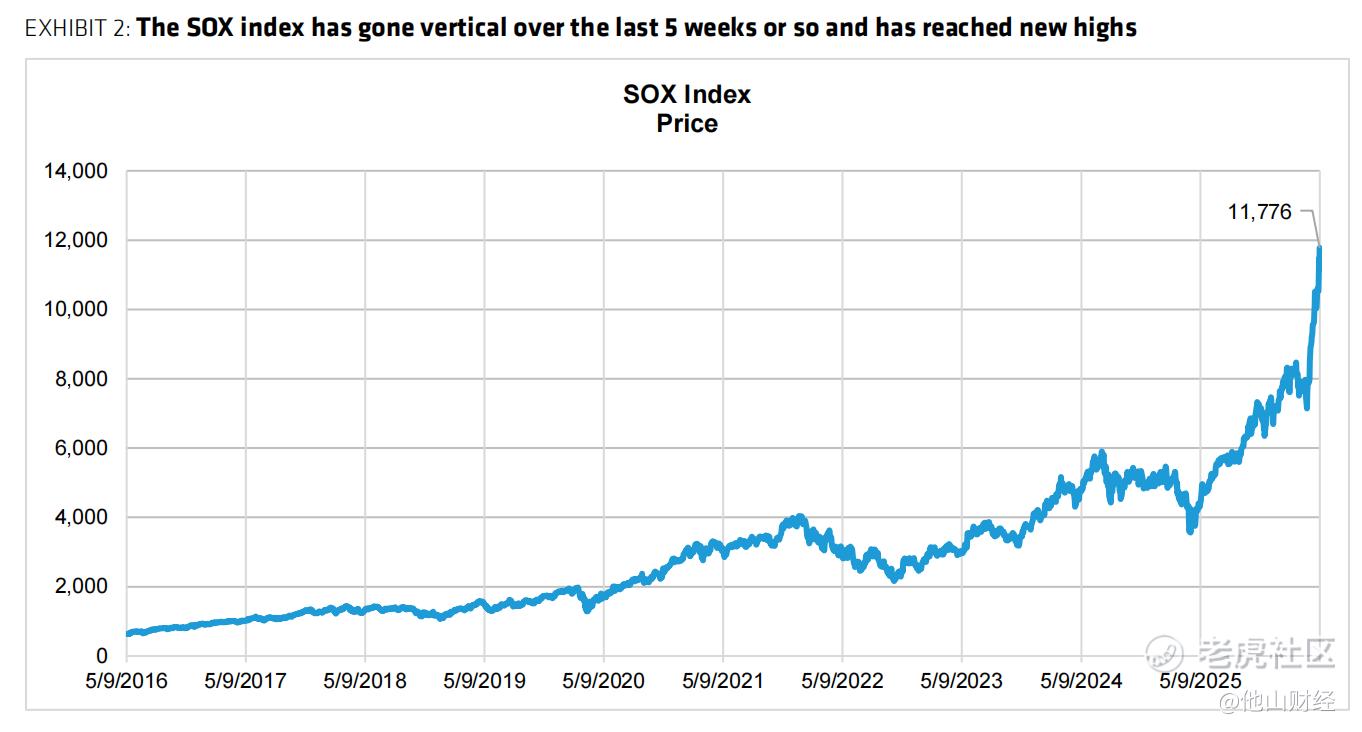

如果单看费城半导体指数,过去5周左右它走出了近似垂直的走势,并已创出新高。

No.2

这波涨幅盈利和估值各自贡献了多少?

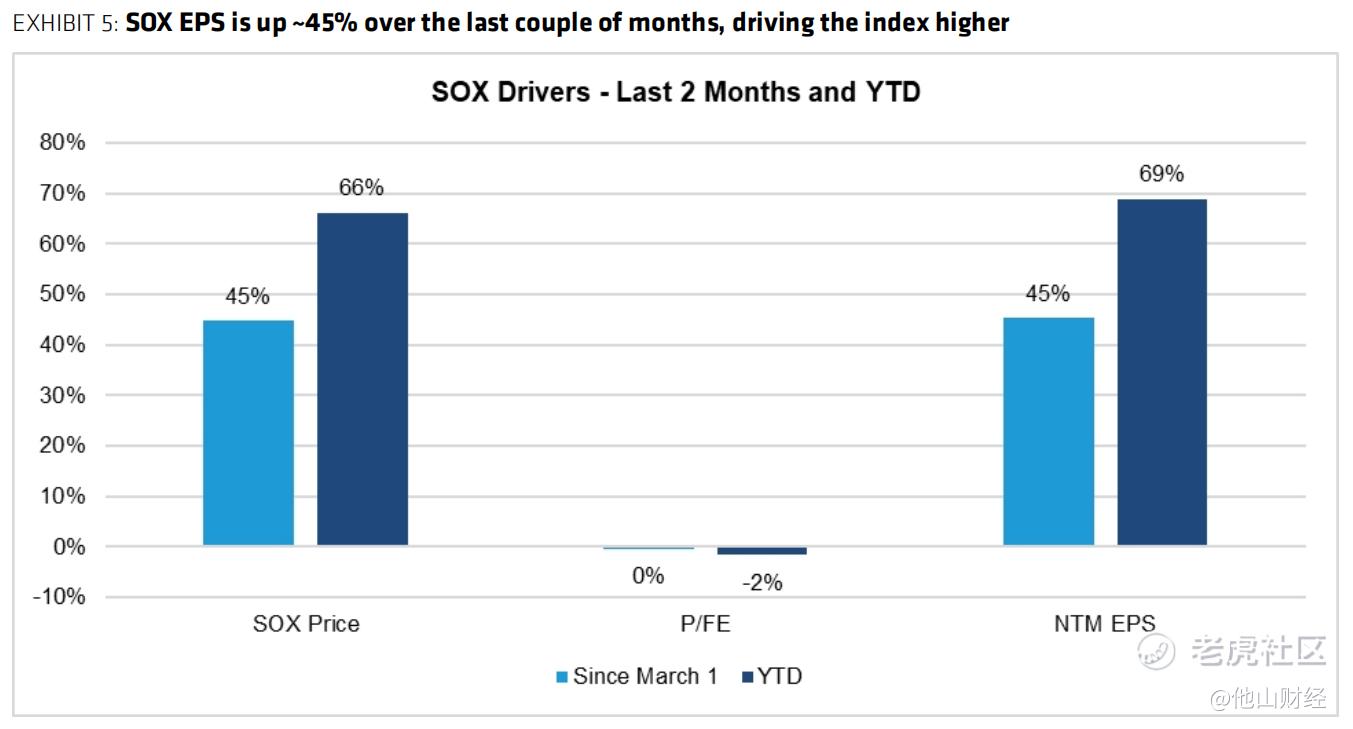

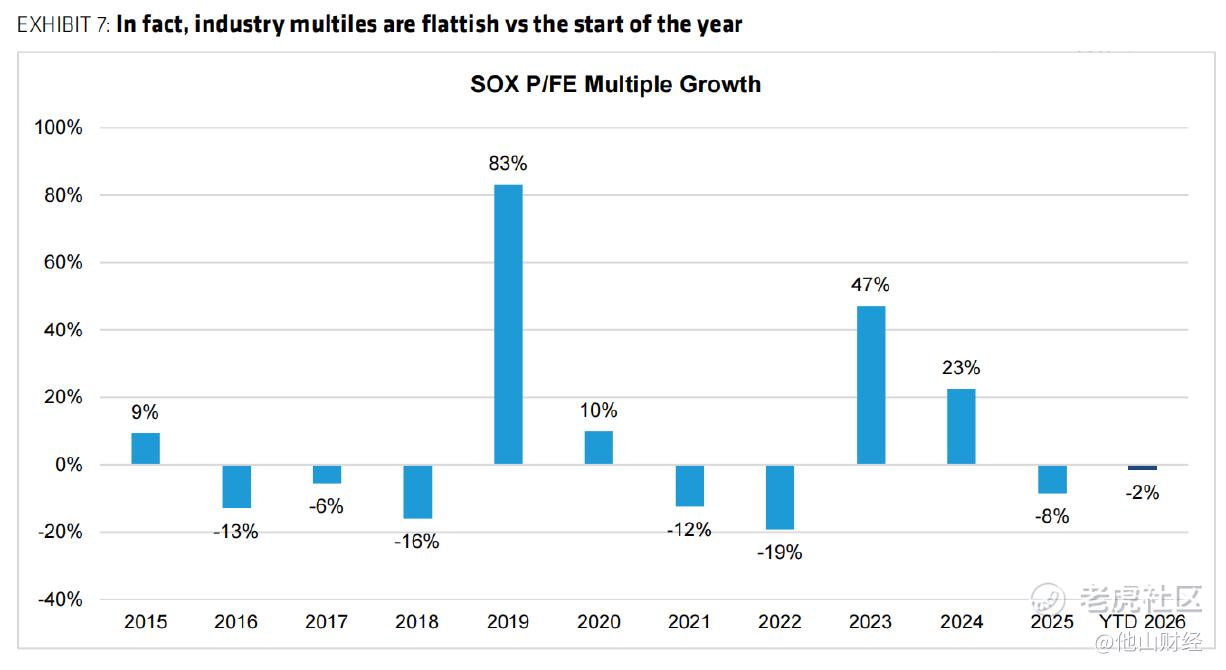

我们可以将SOX股价拆分成一年远期市盈率乘以一年预期EPS,结果会发现,自从3月1日起,SOX上涨45%,一年预期EPS也上涨45%,一年远期市盈率没变;自年初起,SOX上涨45%,一年预期EPS上涨69%,一年远期市盈率反而下降2%。这意味着,本轮几乎所有涨幅都来自盈利预期的上修。

这张图的右边也可以看出,近期盈利预期上修的幅度非常之剧烈。

No.3

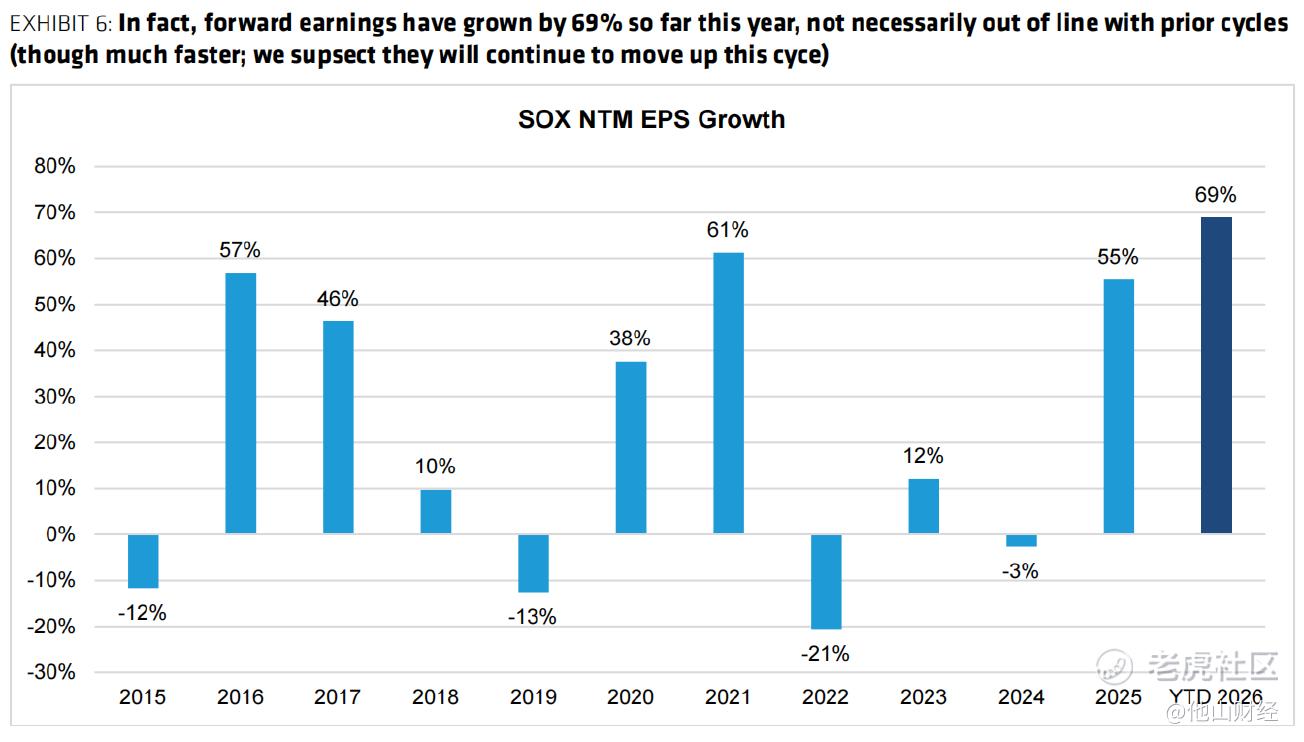

未来一年预期EPS上涨69%,是否离谱?

这张图把2015年到2026年年初至今SOX 未来一年EPS年度增速画在一起,不难发现2026年的69%确实是最高的,从绝对值来看,69%不算离谱。夸张的是,它是以很快的速度完成的上修。当然了,AI高速发展,一切皆有可能,在今年剩下的时间里,假如这个数值继续上修,我们也不该感到意外。

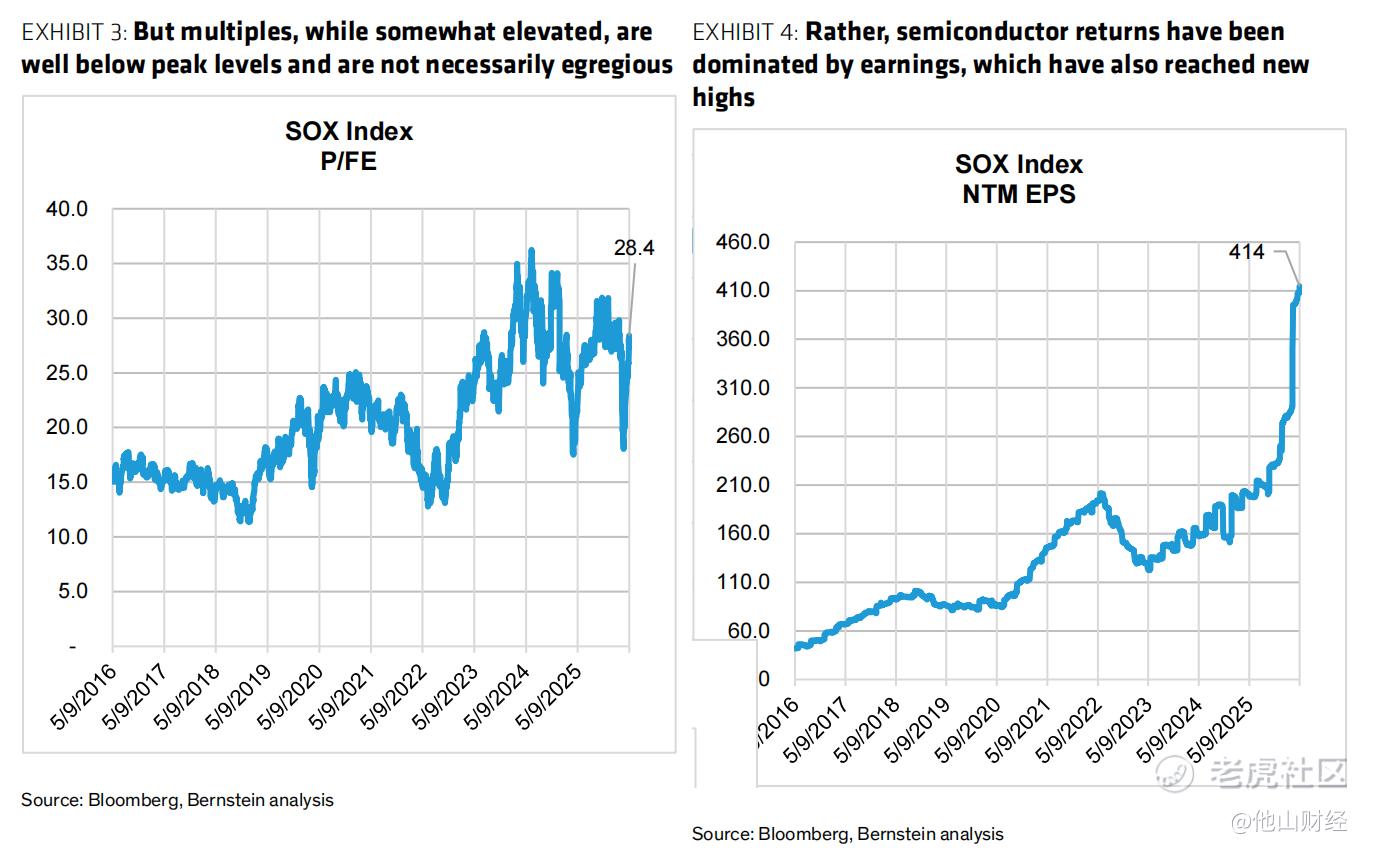

如果只看未来一年市盈率估值,我们还会发现2026年-2%的估值贡献,相比2019年(+83%)、2023年(+47%)、2024年(+23%)那些"故事股年份",今年还算是盈利贡献占比最纯的一年之一。想要做空的朋友,一定要谨慎。

No.4

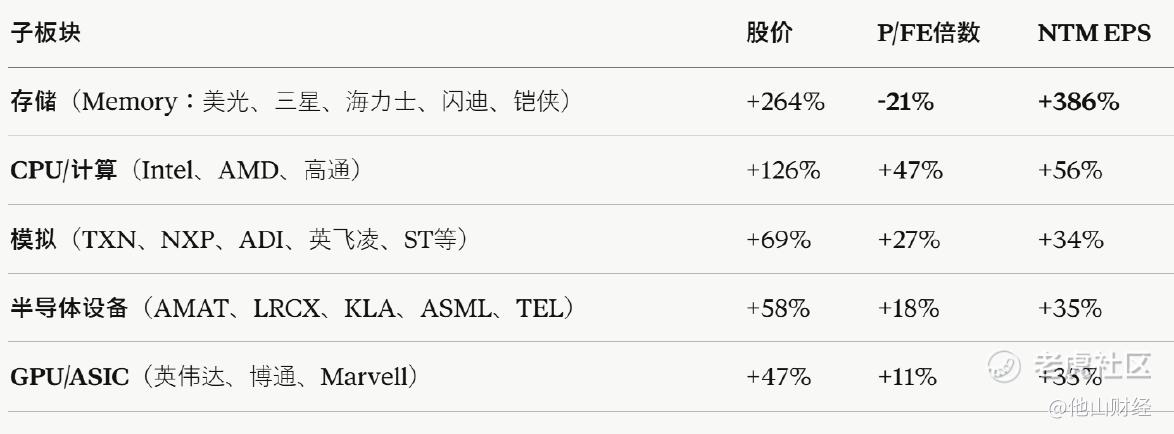

半导体子板块的涨幅分别由谁贡献?

可以发现,存储主要是靠盈利预期,盈利预期增长386%,未来一年估值反而收缩了21%,这是典型的"周期顶点焦虑"。投资者一边享受着存储短缺带来的盈利井喷,一边死活不肯给高估值倍数,因为大家都知道存储是周期股,市场用估值压缩来提前定价周期反转的风险。相比之下,GPU/ASIC和半导体设备反而是被低估的一组。英伟达、博通这些AI硬通货,年初以来只涨47%,其中估值也才扩张11%。半导体设备类似。CPU和模拟芯片则相反。CPU股价涨126%,估值扩张了47%,盈利增速扩张56%,说明市场已经把很多预期price in了。模拟芯片也是估值扩张快于盈利。这两个板块继续往上走需要更强的基本面催化。

No.5

链条式上涨背景下,哪个子版块可能补涨?

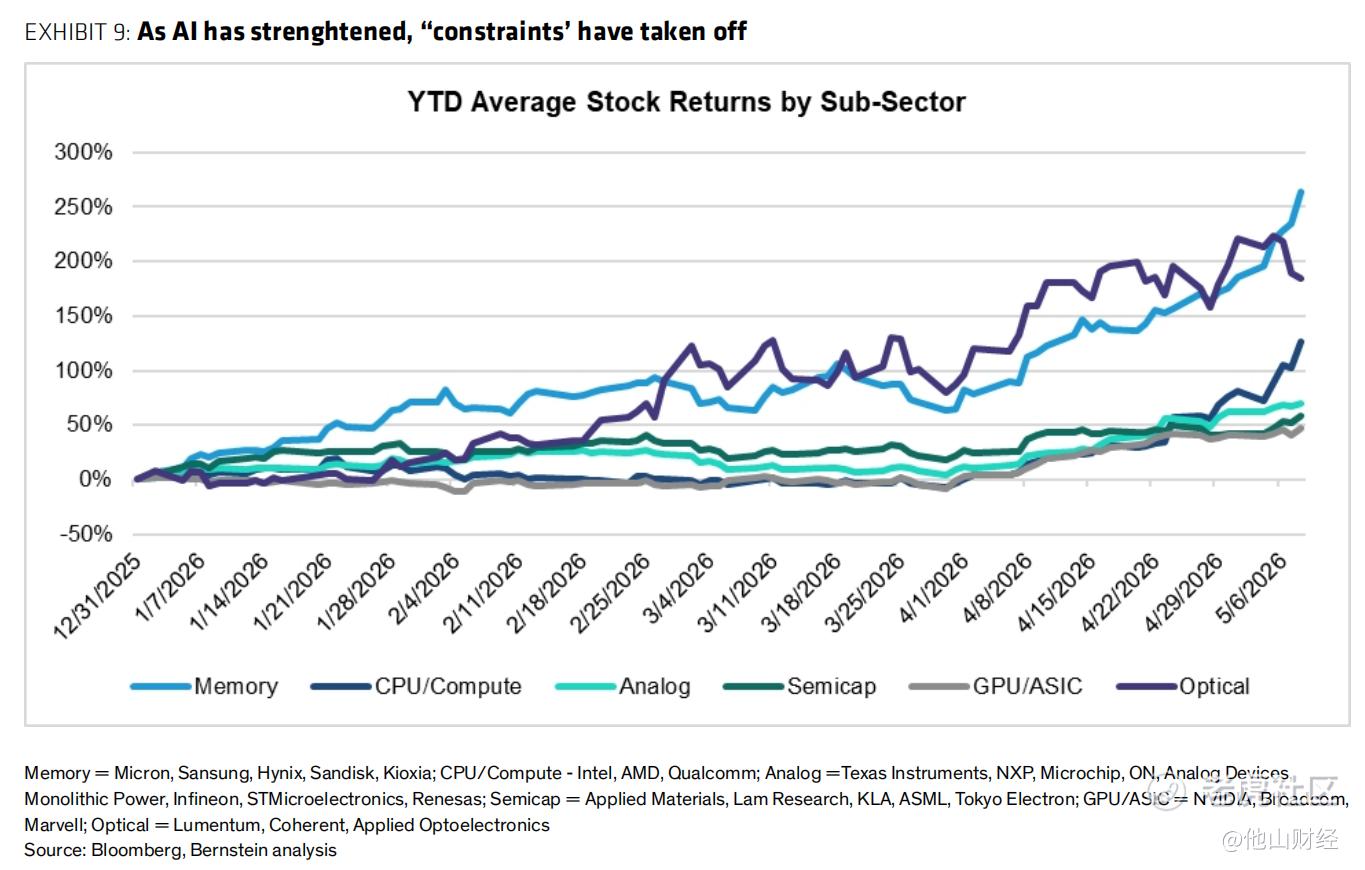

从年初以来5大子板块的走势图不难看出,AI需求传导的次序非常清晰:存储、半导体设备、光通信、模拟芯片、CPU。这个链条隐含着约束交易的逻辑,即:AI算力需求太猛,每一个会成为瓶颈的环节都被市场轮番挖出来定价:先是存储不够用,然后是半导体设备不够,然后是光模块不够,然后是配套芯片不够。反直觉的地方是:GPU/ASIC——也就是AI算力的源头英伟达和博通——反而成了相对的滞涨股。为什么?因为投资者觉得GPU涨过了,想找还没涨的。但实际上,如果GPU/ASIC的故事不能持续,所有下游约束交易都是空中楼阁。过度的分化有可能带来补涨,就个人而言,我之前在180左右推荐的英伟达中长期机会,我自己也仍在坚持持仓。

No.6

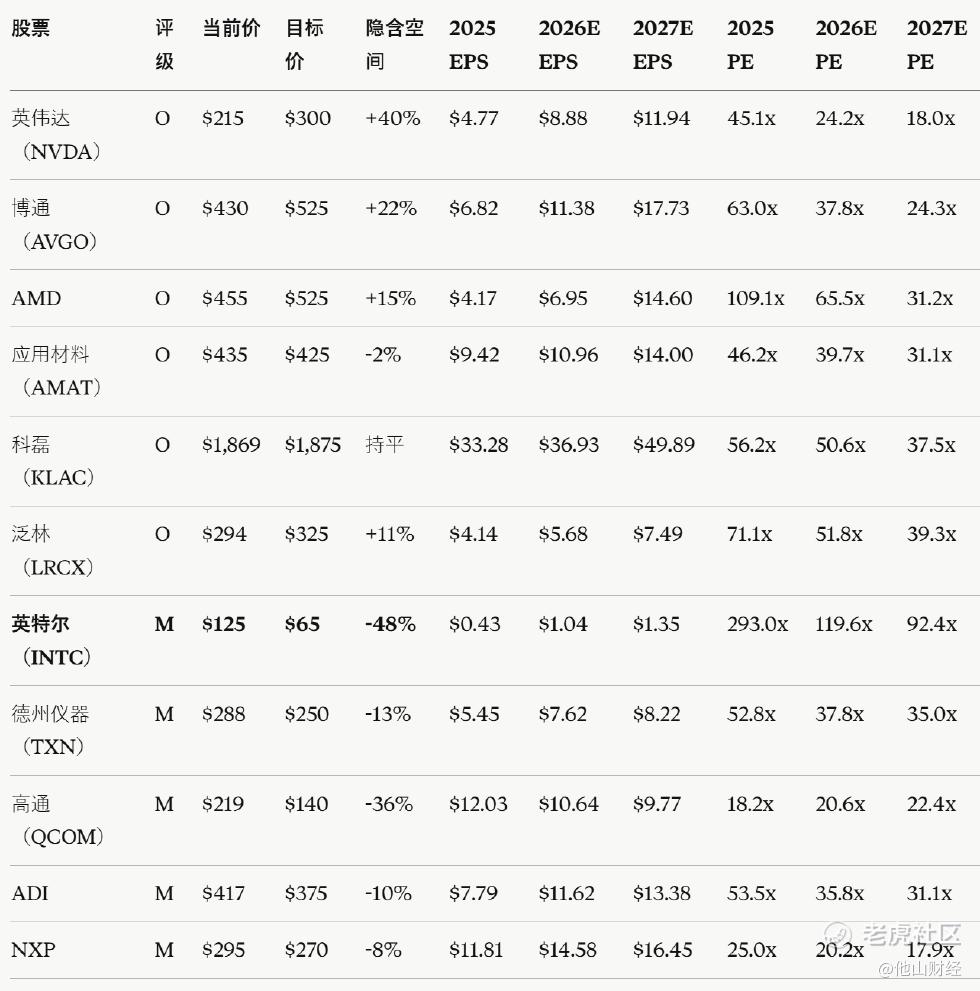

全球主要半导体公司的估值怎么样了?

这里主要介绍美股、A股、港股和韩国的海力士,估值方式采取伯恩斯坦自己的估值方式(相对估值法)评判,目标价是他们目前定的目标价,不代表我认可。首先是除存储以外的美股公司,其中:伯恩斯坦当前比较看好英伟达和博通,其对英伟达的目标价是300,博通是525,他们用2027自然年盈利预测算发现,高速增长的英伟达PE只有十几倍——这在本轮AI叙事里仍然是白菜价。其他距离目标价还有一定空间的还有AMD和LRCX,但是空间也都不大了。不过AMD的市场预期仍然较高,毕竟它可以同时讲 CPU 和 GPU 故事,业绩增长有可能超预期。具体的盈利预期和估值,大家可以自行查看表格。此外,英特尔和高通需要更加注意叙事透支的风险,带杠杆或者仓位过高的可以注意下。

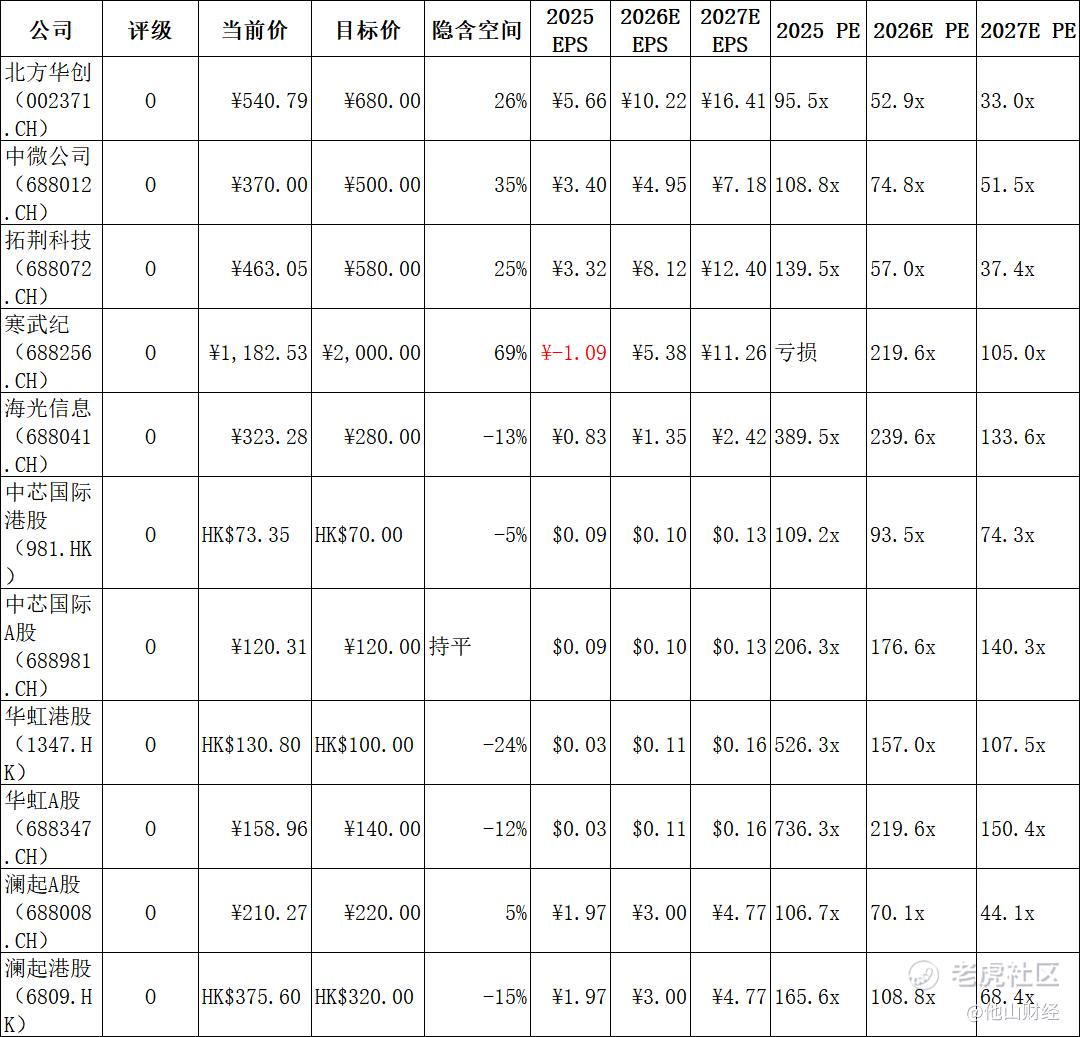

其次是A股和港股的半导体公司,从相对估值看,基本都高得离谱,但是伯恩斯坦基于自主替代订单的强劲和市场高涨的情绪,都给了高评级,其中寒武纪扭亏并扩大盈利的预期较强,给了较大的隐含空间。

接着是存储,看相对估值真不高,主要还是因为市场担心行业的周期性,如果存储的需求能持续加速,在这几个板块里面,存储公司的估值应该是最容易消化掉的。

最后还有台积电,作为独一档的晶圆代工厂,即使短期可能有些透支,但是长期来看仍然具备深厚护城河和稀缺性,是好的复利型标的。

(本文完)

修改于 2026-05-13 13:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。