港股新股打新:拓璞数控 (07688.HK) 商业航天第一股值不值得打?怎么打?与中签预测

$拓璞数控(07688)$ $驭势科技(01511)$ $翼菲科技(06871)$

基本情况:

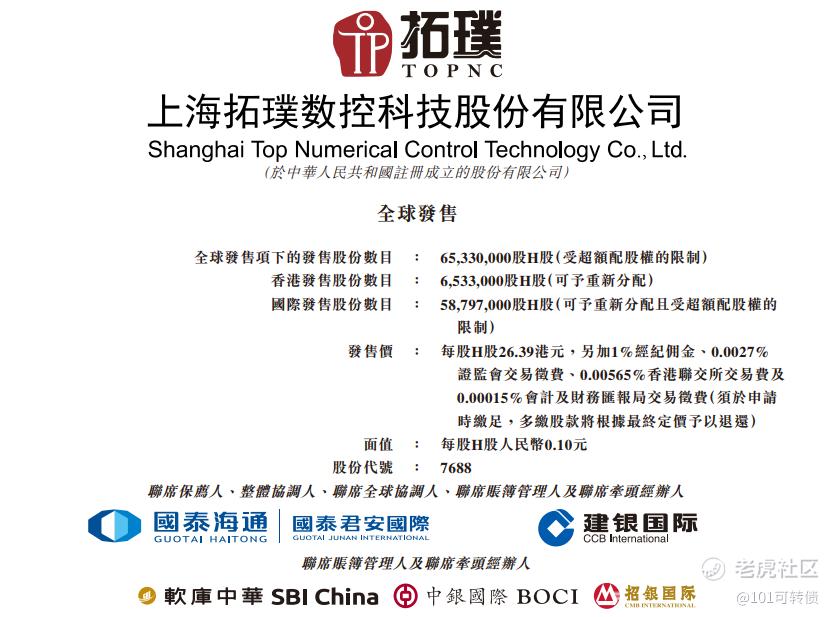

申购时间:5月12日-5月15日,18号出结果,19号暗盘,20号上市;

发行价格:26.39

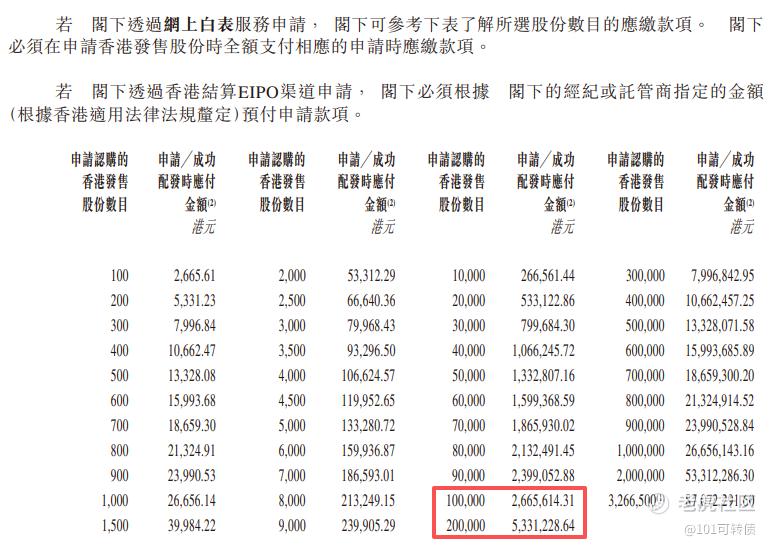

入场费:2665.61

1手:100股

全球发售:6533.00万股

公开发售:653.30万股

发行手数:65330手;

基石:有,14家基石投资者认购50%份额

绿鞋:有,国泰君安稳价

保荐人:国泰君安和建银联合保荐

分配机制:机制B,回拨10%

上海拓璞数控科技股份有限公司成立于2007年,专注于高端智能制造装备(主要为五轴数控机床)的研发、设计、生产及销售。公司核心产品服务于航空航天领域,赋能运载火箭、C919及C929大飞机等关键制造环节;其核心技术覆盖精密机械设计、数控系统、智能测控、人工智能制造等四大领域,已累计超90项注册专利。

根据灼识咨询报告,2025年,拓璞数控在中国航空航天五轴数控机床市场排名第一,市场份额达10.0%;在中国五轴数控机床市场整体排名第五、在国内供应商中排名第二,市场份额为3.9%。

财务表现:

2023年,公司实现收入3.35亿元,毛利1.16亿元,毛利率34.6%,年内亏损6234万元,经调整净亏损6105万元;

2024年,公司收入大幅增长至5.32亿元,毛利2.00亿元,毛利率提升至37.6%,年内成功扭亏录得利润689万元,经调整净利润达1338万元;

2025年,公司收入进一步增至5.78亿元,毛利2.04亿元,毛利率为35.4%,年内利润163万元,经调整净利润持续上行至2461万元。

利润下滑的原因主要包括销售及营销开支、研发开支的大幅增长——公司2025年研发开支达1.07亿元,占收入比例较高。

经营活动现金流直到2025年才略转正至2540万元,存货周转天数高达357天,定制化生产周期长带来资金压力。

募资用途:

约61.8%用于研发推进(新型五轴机床、航空智能装备、伺服驱动等前沿技术);

约12.1%用于潜在收购/投资关键元件制造商(如伺服驱动、扭矩电机),加强供应链垂直整合;

约10.3%用于扩展销售及营销网络;

约9.9%营运资金及一般用途;

约6.0%偿还部分银行借款,优化财务结构。

拓璞数控此次引入14家基石投资者,认购近50%份额;

拓璞数控采用机制B,回拨10%;全球发售6533.00万股,香港发售653.30万股,一手是100股,共计65330手;甲尾申购需要27万本金,乙头申购需要53万本金;拓璞数控和驭势科技存在资金冲突,等翼菲科技出结果后,再打,现在倍数是65倍了,预计最终会在6000倍左右;由国泰君安和建银联合保荐,有基石,有绿鞋,历史保荐项目都还可以。

中国数控机床市场规模从2020年865亿元增至2024年1169亿元,预计2029年达1511亿元(CAGR 5.3%)。五轴机床作为高端代表,受益于制造业升级和国产替代,国内供应商份额已从2020年的18%升至2024年的55%,预计2029年超75%,拓璞数控正处于黄金赛道,长期增长空间广阔。同时2026年商业航天利好政策密集出台,政府工作报告明确加快发展卫星互联网,国家航天局发布商业航天标准体系,多地加速布局商业航天产业,有政策支持。

拓璞数控(07688)商业航天第一股,有技术壁垒,基本面不错、财务开始盈利,行业前景广阔——商业航天概念热度高(非常高,马斯克的spaceX IPO热度)、以及基石阵容豪华(RBC、高瓴、高盛等知名投资机构保驾),但存在着客户集中度较高(国企为主),回款周期较长,经营现金流有波动、未来需持续高研发投入等风险;

拓璞数控和驭势科技存在资金冲突,等翼菲科技周四出结果后,再打,以拓璞数控为主,驭势科技小摸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tracccy·05-13精彩这赛道挺热 但6000倍也太卷了吧点赞举报