【申购】拓璞数控,航空航天+国产替代的绝对王者!

拓璞数控

保荐:国泰、建银

绿鞋:国泰

发行:机制B

发行价:26.39

一手:2639

手数:65330

总市值:108.01亿

流通H:98.03亿

拓璞数控是中国一家专注于高端智能制造装备的研发、设计、生产及销售的企业,核心产品为五轴计算机数字化数控机床。

拓璞数控在中国航空航天排第一,份额10%,而航空航天占拓璞约90%的成分,也就是说拓璞这个航空航天概念属性很纯正。

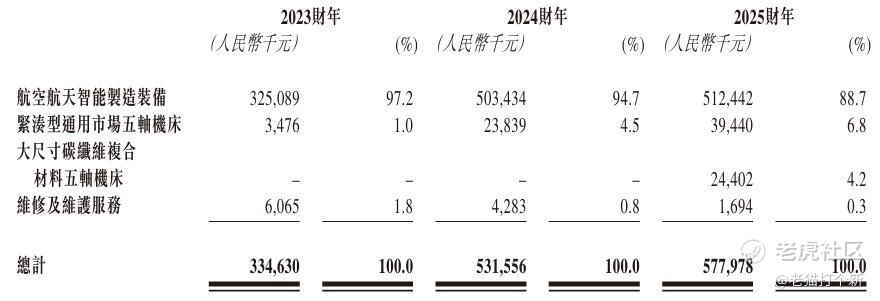

主要收入来源于三大产品线及维修维护服务:

航空航天智能制造装备(88.7%):专为航空航天领域设计的专用数控制程装备及五轴数控机床。用于制造飞机蒙皮、结构框架、火箭燃料箱、引擎组件(如涡轮盘、燃烧室)等关键零部件,具备精密铣削、搅拌摩擦焊、机器人自动钻铆等加工能力。

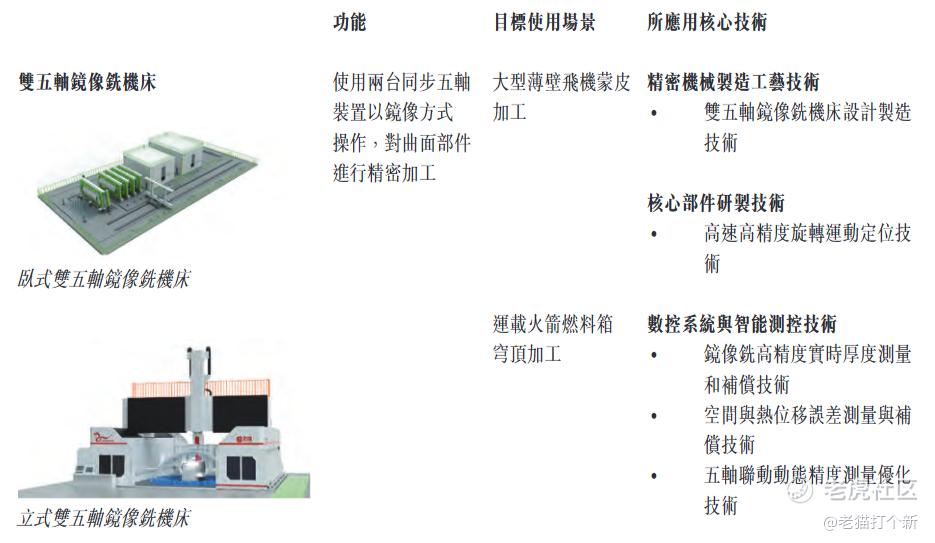

这里主要讲一类产品,双五轴镜像铣机床,镜像铣核心技术全球仅3家掌握,法国迪菲厄Dufieux、西班牙M.Torres、中国上海拓璞,是顶尖的国产替代,中国唯一、全球第三。法国迪菲厄Dufieux因为有行业级基础核心专利ZL200480038387.4等,在拓璞19年申报科创板时迪菲厄就起诉,明晃晃的商业阻击,毕竟国产替代嘛,不过拓璞镜像铣基石是上海交大自主科研+国家专项支持+产学研联合攻关,国知局裁定迪菲厄专利全部无效,护犊子的很,但大A上市也撤回了!

紧凑型通用市场五轴机床(6.8%):跨度在三米以下的多功能五轴数控机床,专为加工汽车、医疗、造船等通用行业的中小型零件设计,支持铣、车、钻、镗等多种工序。该产品线旨在降低五轴机床的使用门槛,拓展更广阔的市场。

大尺寸碳纤维复合材料五轴机床(4.2%)::具有龙门结构的先进五轴数控机床,跨距从3米到15米,所有移动部件均使用碳纤维复合材料,具备轻量化、高动态、微米级精度等优势。用于加工汽车一体化压铸件、船体结构、能源领域大型结构件等。

航空业务在24年大涨后25年整体平稳,没有什么新增量,而从紧凑型(医疗设备、机床产品、汽车机械、半导体)、大尺寸(汽车、半导体、超大型)这两类新产品的定位看,公司是想开拓出航空以外的市场。

看看公司的募资用途,AI数控系统(37%)、设计模拟平台(10.6%)、收购(扭矩电机),其他是一些销售、运营等等,主要是完善智能化+研发内容+完善自主可控,这套“机械 + 电控 + 驱动” 全栈打法对标的就是科德数控、汇川技术,甚至是龙头迪菲厄Dufieux,尽量提升自主可控和全栈能力。

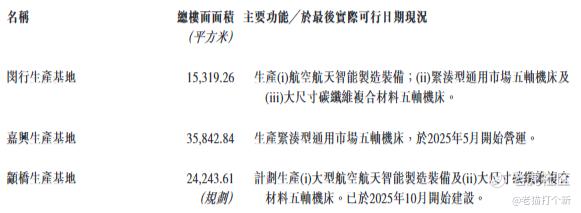

公司三年整体客户变动较大,三角防务是25年第一大客户,详细分析见下文。主要还是产能问题,历年产能利用率为93%、79.4%、75.8%,嘉兴已经在25年5月运营,未来的重大增量来自于颛桥生产基地(2027年下半年投产),显著扩大大型高端机床的产能(预计建筑面积比现有闵行基地扩大75%)。

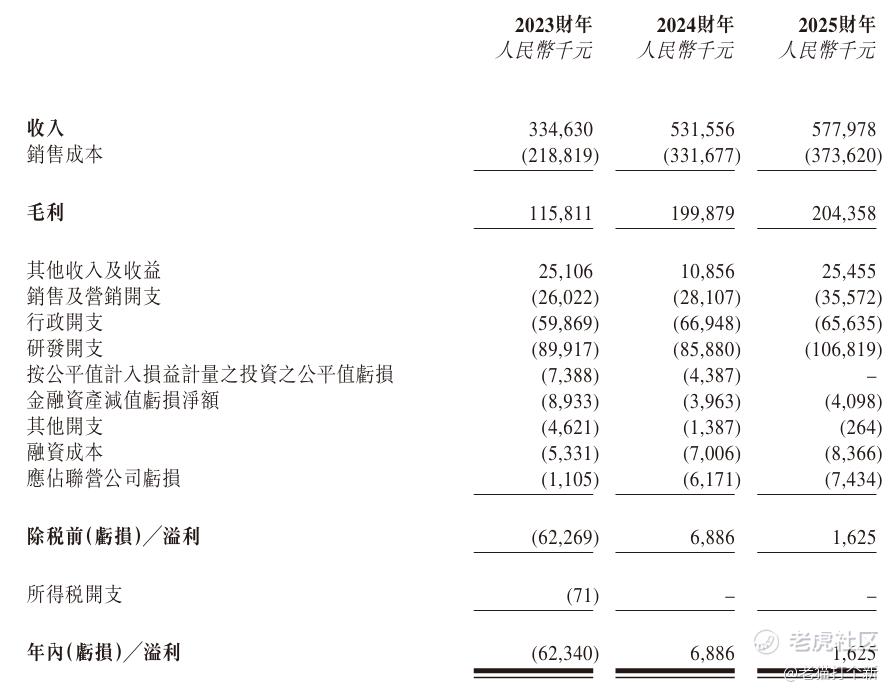

业绩:

2024年同比增长54.8%,原因是成都辰飞(24年第一大客户,占24.4%)及三角防护的销售显著增加,特别是高毛利的卧式翻板铣五轴机床。2025年基本持平,增量来自于25年新业务大尺寸碳纤维复合材料五轴机床,但格局已变,三角防护成为第一大客户,占比48%,纯采购航空航天部分(没有其24年采购的紧凑型)。

成都辰飞是香城建投(地方国企)与拓璞数控合资的,服务国产大飞机 C919、重点军机等型号,负责像飞机蒙皮镜像铣 + 钛合金大型结构件加工。民机C919是国产大飞机(C919、C929、运-20、AG600)中唯一已经商业化的,2022-2025年交付量为1、2、12、15台,而2026年中国商飞C919的交付目标定为“28架或以上”,目前后机身蒙皮交付并通过验收在25年下半年启动了,后续持续放量。

其实关于C919还有个事,就是2025年交付其实是不及预期的,原定75只交付了15,核心原因就是被美国卡脖子了,C919目前使用的是由美国通用电气和法国赛峰集团合资的CFM国际公司生产的LEAP-1C发动机,因为是全球窄体客机的主流动力且波音737 MAX和空客A320neo也在抢,2025年美国商务部暂停了中国商飞的许可,虽然后续协商恢复了。

可见国产替代的重要性!现在有CJ-1000A发电机在弄国产替代,是C919唯一国产动力选项,预计2026年中完成民航适航取证,年底前配装C919 首飞,大家感兴趣的可以查查产业链,如航发动力、航发控制!

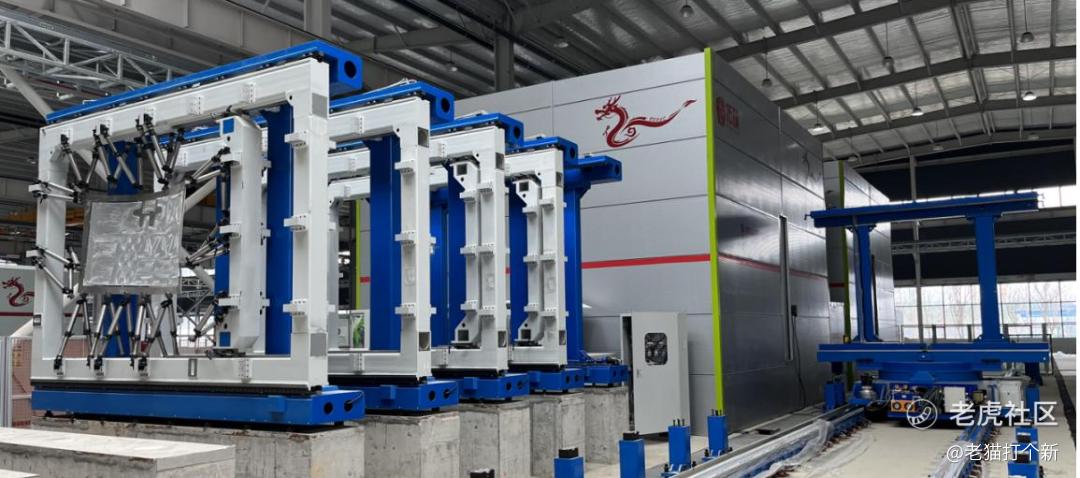

而重点机型就包括歼-20、运-20、歼-35A军机,这几年已经批量交付。整体后续收尾验收以及扩产会继续采购拓璞(辰飞智匠的拓璞双五轴镜像铣机床,如图)。

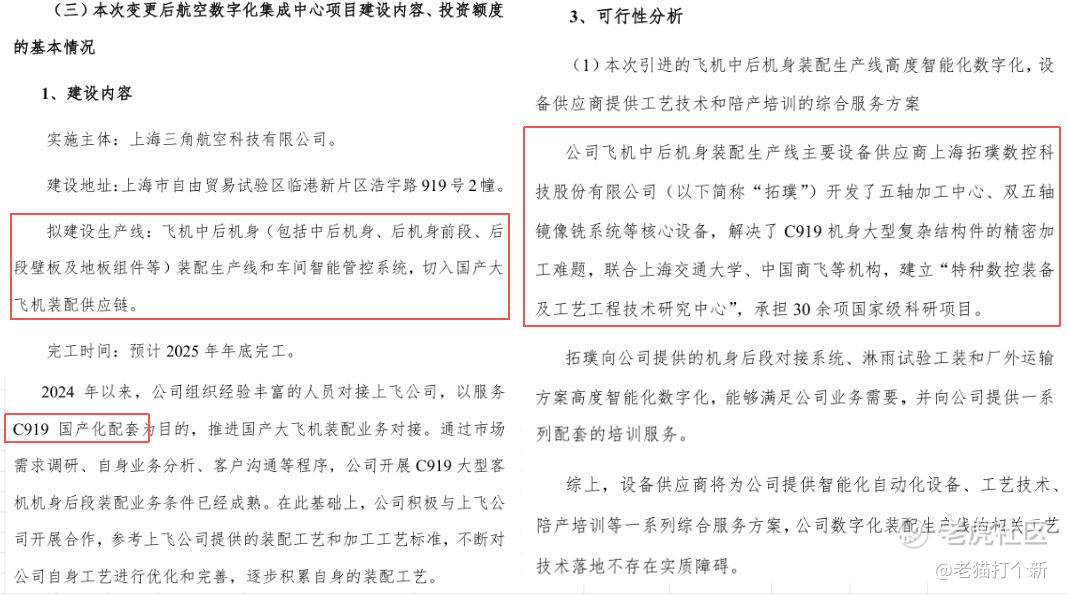

三角防务是C919机身/机翼结构件核心供应商,21年可转债募咨买拓璞的镜像铣与五轴机床、24 年向拓璞采购额7612万元、25年 “航空数字化集成中心” 项目,采购拓璞智能化数字化装配生产线,切入C919中后机身装配(之前不做)。下文是25年4月三角防务的《关于变更航空数字化集成中心项目建设内容和投资额度的公告》:

三角防务这波切入C919可以看出来,你想玩国产大飞机,一些核心组件别想绕过拓璞数控的设备。

基石如下,满额50%,质量顶顶,加拿大皇家银行、瑞银、高盛、未来资产、鼎晖投资、3W、博裕、高岭、信庭基金、富国基金、华夏基金、上海国资。

【行业/概念】8~9分,商业航天,国产大飞机

【市场地位】7~9分,镜像铣技术极度稀缺

【基本面】6~8分,往期波动,后续有发力点。

【资金面】9分,偏向市场法

【货量】6.5w手,中等偏上

【情绪】75倍很多,等翼菲资金更多

【估值】百亿出头,可比中最接近的全链条自主可控科德数控略贵,但对方是A股

【整体评级】7~9分,拓璞算是航空航天-国产大飞机C919的核心标的,公司的镜像铣算是顶级国产替代,全球唯三中国唯一,有很强的稀缺性,资金面优异外资不少,估值略贵,货量偏多!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YaleBrewster·05-13精彩草 这稀缺性有点猛 真能撑住百亿估值?点赞举报