深度|葛兰盯上的创新药械里,这条"慢赛道"可能最被低估

最近,因为医药板块的起起伏伏,中欧基金的葛兰又被推到舆论浪尖。u1s1,能够长期坚持深耕一个行业赛道而且能有一定公众知名度的基金经理并不多。所以,我还是相当尊重她的观点的。有这么一段话吸引了我的注意力。

“投资策略上,她表示重点关注创新药械及消费医疗。创新药方向上,产业模式正从研发向“商业化+出海”转变,一季度对外授权交易总额超600亿美元,创历史新高。展望二季度,她依然最看好创新产业链,同时关注医疗器械出海、国产替代及消费医疗修复机会。配置上将沿“技术平台领先”与“产业链环节景气共振”两条线索。

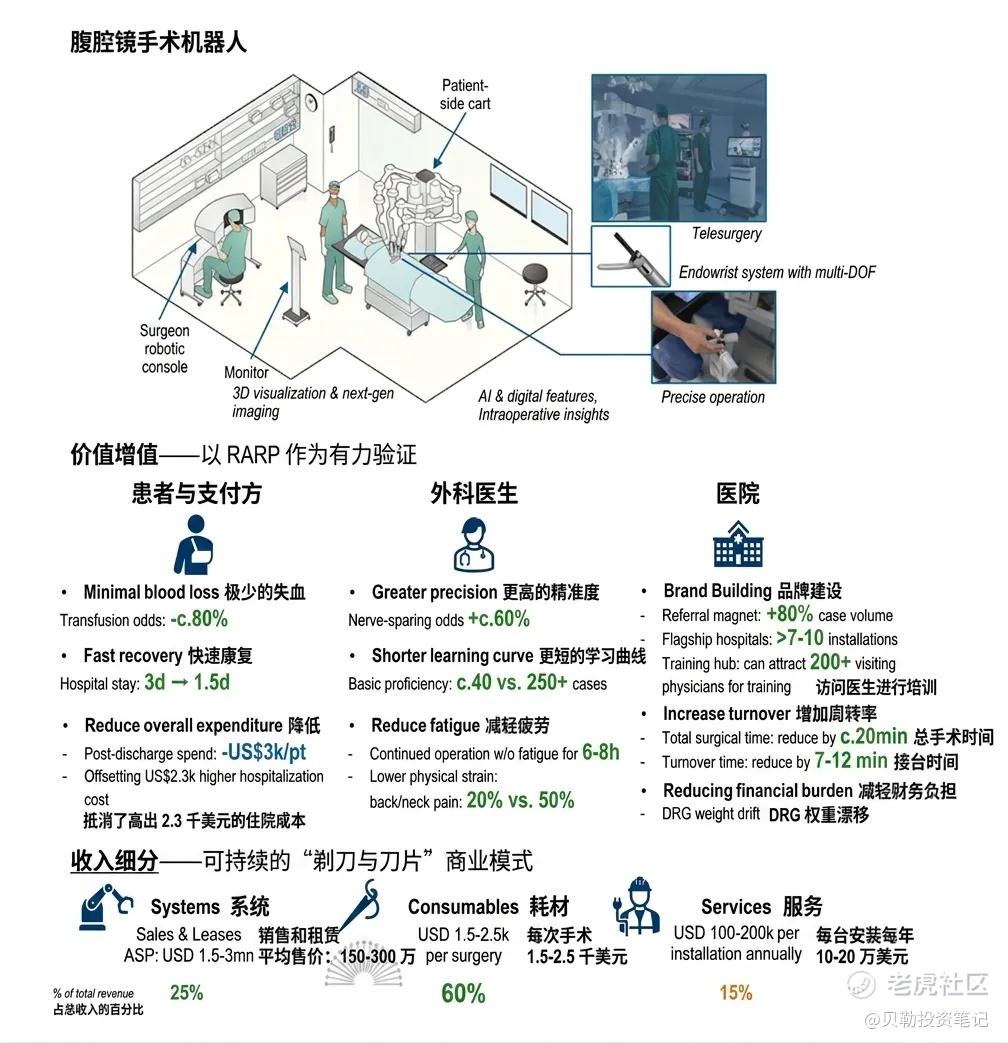

中国医疗器械出海,过去常被放在低值耗材、影像设备、监护仪这些语境里讲。腔镜手术机器人不太一样,它贵、慢、监管重,还要医生真的愿意用。也正因为这样,它如果能走出去,含金量会比单纯卖设备更高一些。

那么这又是怎样的一个投资故事呢?

01 这不是达芬奇的替代故事

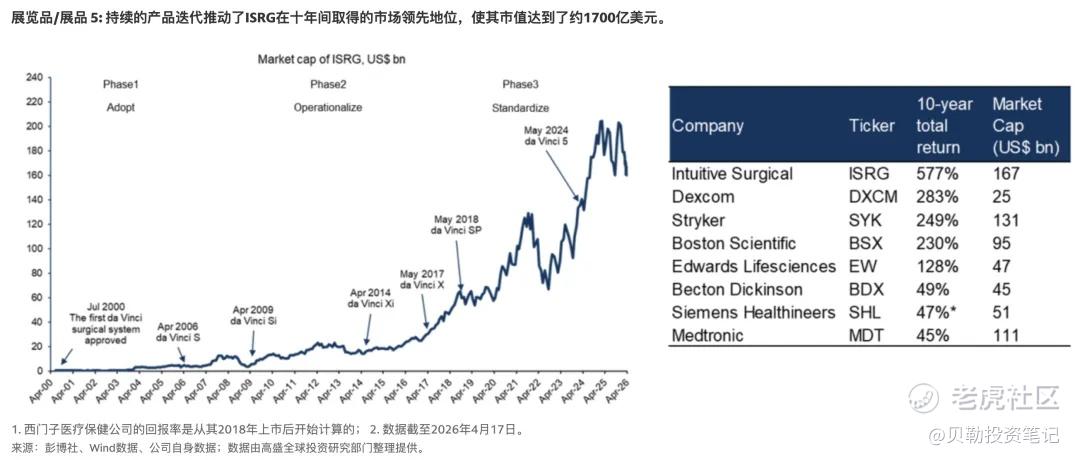

全球腔镜手术机器人市场,现在仍是直觉外科 $直觉外科公司(ISRG)$ 的主场。它的达芬奇(da Vinci)系统到2025年底全球装机量达到11106台,累计手术量约2000万例。这个数字放在医疗设备行业里,已经不只是先发优势,而是一整套手术室习惯。

医生会用,护士会配合,医院有培训体系,耗材供应稳定,维修响应也成熟。换一台机器,远不止换一个机械臂那么简单。

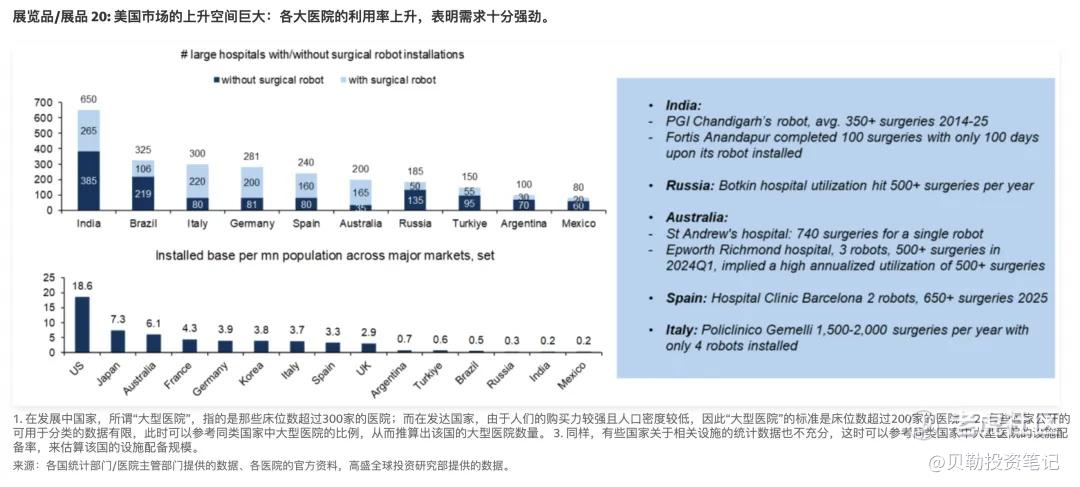

所以,中国厂商短期内并不是去美国市场硬碰直觉外科(Intuitive Surgical)。真正的机会在美国之外。高盛(Goldman Sachs)预计,全球腔镜手术机器人市场会从2025年的约110亿美元,增长到2035年的约423亿美元,十年复合增速约14% 。到2035年,海外非美国市场大约贡献45% 。

这组数背后有个更细的差异:2025年,美国机器人在微创手术中的渗透率约26% ,海外发达市场约15% ,海外发展中市场只有约3% 。美国像一条已经跑满车的高速路,海外很多市场还在修匝道。

中国公司要抢的,未必是最拥挤的车道。

02 医院真正关心的是几年回本

手术机器人听起来很高科技,但采购会最终还是要算钱。

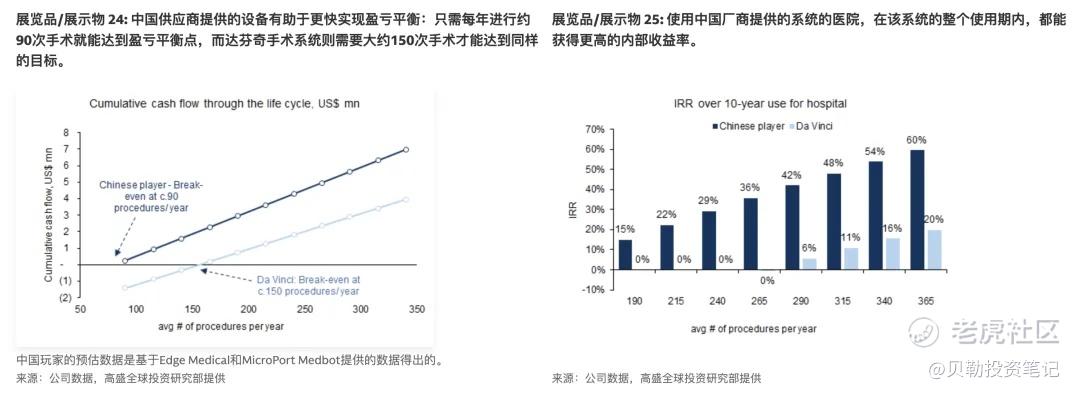

高盛(Goldman Sachs)的测算里,中国厂商的设备和耗材价格通常比达芬奇(da Vinci)低约20%-30% ,服务费用也可能低30%-40% 。这个差距在美国顶级医院也许不算决定性,但在印度、巴西、中东、东欧、拉美的一些医院,会直接影响采购意愿。

更关键的是使用率。报告测算,达芬奇(da Vinci)系统大约需要年手术量达到150台左右,医院投资才比较容易打平;中国厂商的系统,大约90台/年就可能达到盈亏平衡。按十年生命周期看,中国系统在平均年手术量约150台时就可能产生正回报,而达芬奇(da Vinci)可能需要约265台。

这就是行业最现实的切口:不是每家医院都要买最贵的机器人,但很多医院都想把微创手术能力做起来。

中国手术机器人出海,卖的不是「取代龙头」的豪言,而是让更多医院算得过账。

这个逻辑有点像电动车出海,但又没那么像。相似的是供应链、工程能力、成本控制和快速迭代;不同的是,医疗器械有监管审批、临床验证、医生学习曲线和医院采购周期。它不会像消费品那样一夜爆红,也不太会像新能源车那样迅速打成价格战。

03 海外非美国市场为什么更适合切入

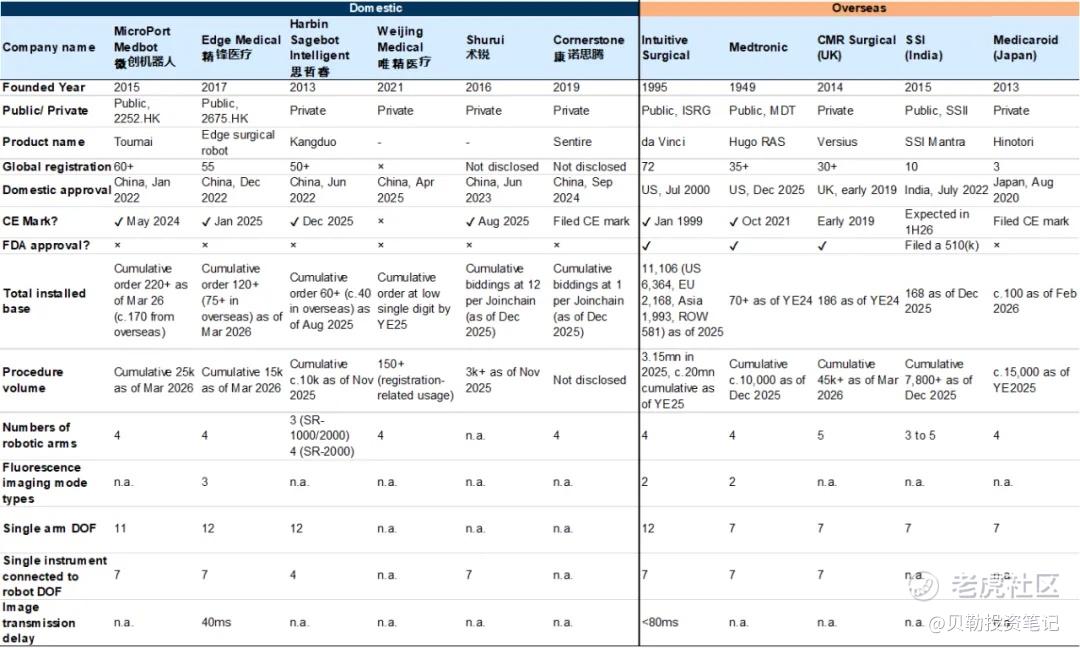

直觉外科(Intuitive Surgical)的装机主要集中在美国和欧洲。2025年底,达芬奇(da Vinci)装机中,美国占约57% ,欧洲约20% ,亚洲约18% 。海外市场并不是空白,但很多国家的渗透率仍低,尤其是发展中市场。

这给中国厂商留下了两类机会。

一类是新增需求。印度、巴西、阿根廷、土耳其等市场,大医院数量不少,微创手术量增长也快,但机器人配置还低。对这些医院来说,第一台机器人未必一定要买最贵的品牌,能不能培训医生、能不能稳定开机、耗材价格能不能承受,反而更重要。

另一类是替换需求。高盛(Goldman Sachs)估算,截至2025年底,达芬奇(da Vinci)海外装机中约22% 已经使用6年以上,另有18% 处在4-5年区间。未来三到五年,一批设备会进入更新窗口。医院如果重新评估资本开支,中国品牌就有机会进入候选名单。

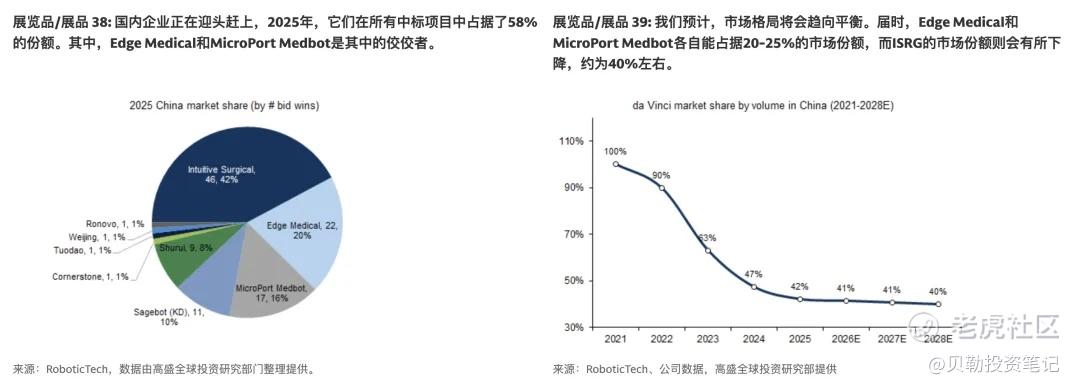

不过,也不能过于乐观。医疗设备的品牌黏性很强,医生手感也很重要。高盛(Goldman Sachs)提到,目前中国品牌和达芬奇(da Vinci)的临床对照研究,多数仍是早期、小样本或单中心研究。临床结果看起来接近,不等于大规模商业替代已经发生。

04 护城河不只是专利,而是生态

很多人以为达芬奇(da Vinci)的壁垒来自专利。专利当然重要,但我更认同报告里的判断:直觉外科(Intuitive Surgical)真正强的是生态。

它有庞大的装机量,有完整的器械和耗材体系,有医生培训网络,还有大量手术数据。这些东西会反过来帮助产品迭代,形成一种慢慢变厚的优势。美敦力(Medtronic)、强生(Johnson & Johnson)、CMR Surgical(CMR Surgical)也在布局手术机器人,但到目前为止,还没有谁真正撼动达芬奇(da Vinci)的主位。

中国厂商能做的,是在性能接近的基础上,把总拥有成本打下来,再用远程手术、模块化设计、单孔与多孔组合方案去补差异化。比如远程手术现在更多用于培训、品牌展示和样板案例,还谈不上大规模临床普及,但它确实能帮助新品牌在海外建立认知。

“一个以前做强生医疗器械的朋友跟我说,国产的医疗器械其实水平并不差,而且年轻一代非常有动力去尝试国产设备。再加上国内厂家更新迭代速度快,维修响应也及时,海外品牌慢慢就被挤出去了。这也是为什么强生的医疗业务在国内越来越难做的原因。他说,这个故事很可能会复刻到海外去。

至于AI手术,先别太激动。短期价值更可能出现在术前规划、影像融合、术中导航和培训辅助。真正的自动化手术,监管、安全和责任边界都还很远。

05 国内市场:慢,但还没结束

国内过去两年不算顺。医院预算收紧,反腐影响设备采购节奏,很多项目被延后。但需求没有消失,只是走得更慢。

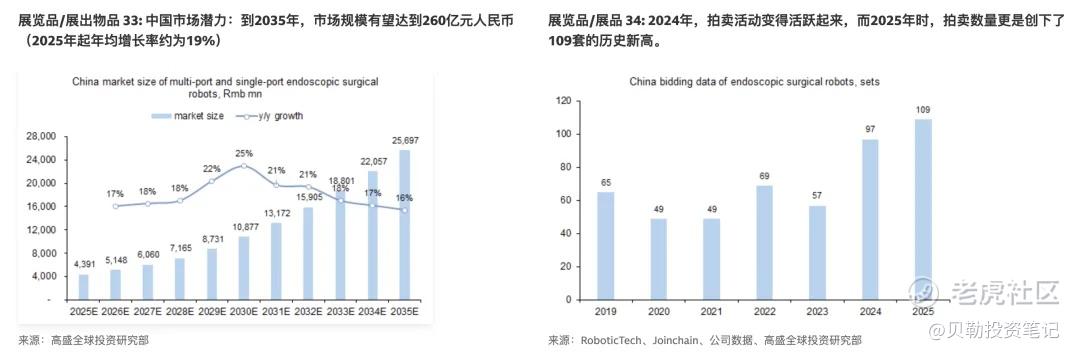

高盛(Goldman Sachs)预计,中国腔镜手术机器人市场规模会从2025年的约44亿元人民币,增长到2035年的约257亿元人民币,十年复合增速约19%。这个判断背后有三个变量:设备配置周期恢复、配置额度增加、机器人辅助手术收费目录落地。

配额是中国市场绕不开的门。腔镜手术机器人额度从「十三五」的225台,增加到「十四五」的559台。如果「十五五」继续扩容,医院采购空间会被打开。收费目录也重要,湖南已经在2026年4月发布较细的机器人辅助手术收费规则,这可能给医院提高使用率一个更明确的财务基础。

但执行不会一刀切。各省政策节奏、医院支付能力、医生培训进度,都会影响真实放量。

06 这门生意要慢慢看

我对这个行业的理解是:短期看订单,中期看装机,长期看手术量和耗材收入。

如果设备卖出去后开机率不高,订单再漂亮也只是纸面热闹。真正能证明商业模式的,是医院愿意持续使用,医生愿意持续培训,耗材和服务收入能跟着手术量增长。高盛(Goldman Sachs)预计,到2035年全球腔镜手术机器人收入里,耗材收入占比约57% 。这才是这门生意最耐看的地方。

手术机器人不是一个只靠便宜就能赢的行业。它需要技术,也需要时间;需要渠道,也需要临床信任。中国厂商已经站到海外手术室门口了,接下来要看的,是它们能不能真正走到手术台旁边。

就先写到这儿。

回聊~ $微创机器人-B(02252)$ $精锋医疗-B(02675)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。