净利润腰斩至百万级:蔚来融资租赁遭遇“七年之痒”

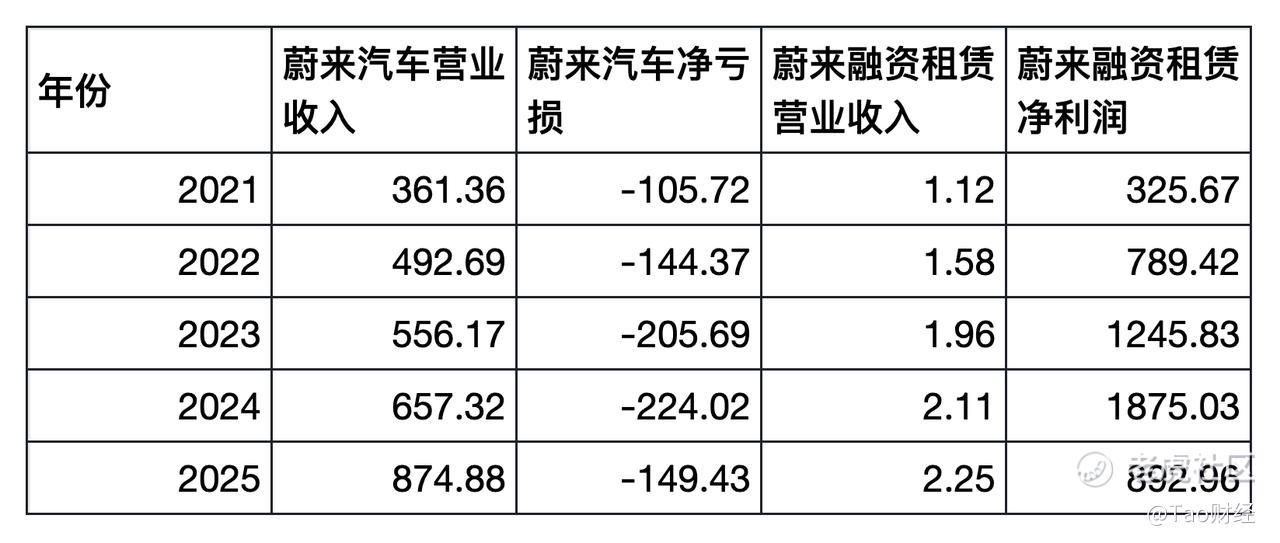

近日,上海蔚来融资租赁有限公司 2025 年年报显示,公司全年实现营业收入 2.25 亿元,同比仅增长 6.53%;归属母公司净利润 892.96 万元,同比大幅下降 52.38%,自2021年以来净利润首次跌破千万元,降至百万元级别。

汽车金融向来被视为主机厂的“利润稳定器”,在行业价格战愈演愈烈的背景下,金融业务往往成为车企对冲整车业务亏损的重要抓手。然而在蔚来生态中,这一逻辑似乎正在失效。一边是蔚来汽车全年营收 874.88 亿元、同比增长 33.1%,虽然全年净亏损 149.43 亿元,但亏损幅度已同比收窄 33.3%,并在第四季度实现历史性盈利;另一边却是融资租赁公司营收微增、利润“膝盖斩”的尴尬局面。

一、一个巨亏但被容忍,一个微利却陷入危机

2025 年对于蔚来而言是具有里程碑意义的一年。全年交付新车 32.60 万辆,同比增长 46.9%,创历史新高;第四季度交付 12.48 万辆,同比增长 71.7%,单季收入 346.5 亿元,占全年收入的 40%。更重要的是,蔚来在第四季度实现净利润 2.83 亿元,结束了长达 11 年的亏损长跑。

然而,这份亮眼的成绩单却未能照亮蔚来融资租赁的盈利之路。与母公司营收翻倍式增长形成鲜明对比的是,蔚来融资租赁 2025 年营业收入仅增长 6.53%,大幅跑输新能源汽车行业 28.2% 的整体销量增速。更令人担忧的是,公司净利润从 2024 年的 1875.03 万元骤降至 892.96 万元,几乎腰斩。

表:2021-2025 年蔚来汽车与蔚来融资租赁关键财务指标对比(营业收入:亿元;净利润:万元)

这种反差在资本市场上也得到了不同的回应。蔚来汽车的季度盈利消息公布后,股价一度上涨 7.47%,总市值达到 1298 亿港元。而蔚来融资租赁的利润下滑却几乎没有引起市场关注,其存续的 4 只债券也未出现明显波动。

“这是因为两者的商业逻辑完全不同。”一位不愿具名的汽车行业分析师表示,“蔚来汽车讲的是‘增长故事’,市场关注的是它的交付量、营收增速和技术投入,亏损被视为战略选择。而融资租赁公司讲的是‘效率故事’,盈利能力下滑直接挑战其作为独立金融机构的存在价值。”

对于蔚来汽车而言,虽然全年仍亏损近 150 亿元,但市场看到的是其毛利率的持续提升和费用的有效控制。据蔚来发布的2025年未经审计财务数据,2025 年蔚来综合毛利率达到 13.6%,同比提升 3.7 个百分点;汽车毛利率为 14.6%,同比提升 2.3 个百分点。第四季度,高毛利车型全新 ES8 交付约 3.97 万辆,占总交付量的近三成,成为真正的“利润奶牛”。

而对于蔚来融资租赁来说,情况则要严峻得多。作为一家持牌金融机构,其核心价值在于风险管理和资产运营能力。当净利润跌至百万元级别,不仅意味着盈利能力的大幅下降,更可能影响其在资本市场的融资能力和信用评级。

二、百万元净利润背后的盈利困局

蔚来融资租赁利润腰斩并非偶然,而是收入端增长乏力、成本与风控端压力增大、业务结构单一三重因素叠加的结果。这三重压力相互交织,共同挤压了公司的利润空间。

2025 年蔚来融资租赁营业收入仅增长 6.53%,远低于蔚来汽车 33.1% 的营收增速和 46.9% 的交付量增速。这意味着,虽然蔚来卖了更多的车,但选择使用融资租赁服务的用户比例并没有相应提高。

市场反馈显示,BaaS车电分离模式的吸引力有所减弱。 BaaS 模式推出初期,确实吸引了大量对价格敏感的用户。但随着电池成本下降和用户对电池所有权的重视,部分用户倾向于直接购买电池。与此同时,新能源汽车行业的价格战也在挤压金融附加产品的定价空间。2025 年初,特斯拉率先推出 7 年超低息购车金融方案,引发行业内卷,超过 20 家主流车企竞相跟进,部分产品年化利率最低不到 1%。

在这种背景下,蔚来不得不推出大量低息甚至零息金融产品来促进销售。“主机厂为了冲销量,往往会要求金融公司提供贴息支持。”一位汽车金融行业资深人士表示,“这直接导致融资租赁公司的息差收窄,盈利能力下降。”

2025 年,随着货币政策的调整,市场利率有所上升,融资租赁公司的融资成本普遍增加。与银行和大型汽车金融公司相比,蔚来融资租赁的融资渠道相对单一,对银行借款的依赖度较高,议价能力较弱。

“2025 年我们的平均融资成本上升了约 0.5 个百分点。”一位融资租赁公司高管透露,“而我们的贷款利率却因为行业竞争无法同步提高,息差被进一步压缩。”

与此同时,二手车残值的持续下行也给融资租赁公司带来了巨大的资产减值压力。据中国汽车流通协会和精真估联合发布的报告,2025 年三年车龄的纯电动车型保值率大部分仅在 50% 左右,部分车型甚至低于 40%。

“融资租赁业务的核心风险之一就是残值风险。”上述资深人士解释道,“当用户选择退租时,如果二手车的实际价值低于我们预估的残值,就会产生资产减值损失。2025 年新能源汽车价格战打得这么厉害,新车价格都在降,二手车残值自然也跟着跳水。”

此外,销售与管理费用的刚性增长也在侵蚀利润。为了配合蔚来汽车的渠道下沉战略,蔚来融资租赁不得不在三四线城市增设网点,增加人员投入。同时,为了应对日益复杂的信用风险,公司也在不断加大风控系统的投入。

蔚来融资租赁的业务几乎完全围绕蔚来车主展开,与母公司的交付量、价格策略和金融贴息政策高度绑定。这种“一荣俱荣、一损俱损”的关系,使得公司缺乏独立的抗风险能力。

“当蔚来汽车为了冲销量而推出大规模降价和贴息活动时,融资租赁公司往往是首当其冲的受害者。”上述分析师表示,“一方面,车价下降导致租赁资产价值缩水;另一方面,贴息政策直接减少了金融公司的利息收入。”

更值得警惕的是,蔚来自身的财务状况也给融资租赁公司带来了潜在风险。虽然蔚来在第四季度实现了盈利,但全年仍亏损近 150 亿元,资产负债率高达 89.8%。在这种情况下,蔚来难以持续向租赁子公司提供低成本资金或高毛利资产包。

“如果母公司自身都在烧钱,它就不可能给子公司太多输血。”上述资深人士指出,“过去,蔚来可能会通过内部转移定价来补贴融资租赁公司,但现在它自己都需要精打细算,这种补贴自然也就减少了。”

三、行业退潮与未来出路

蔚来融资租赁的困境并非个例,而是整个汽车融资租赁行业面临的共同挑战。2025 年,在实体经济波动、强监管、同业竞争加剧等多重压力下,汽车融资租赁行业持续处于深度调整周期。

中诚信国际发布的《2026 年融资租赁行业展望》指出,汽车类融资租赁业务受银行与汽车金融公司挤压,正转向二手车业务,但资产质量承压,减值计提大幅侵蚀利润。东方金诚的数据也显示,2025 年上半年样本融资租赁公司净利润同比下降 6.32%,行业“增收不增利”问题突出。

2025 年 12 月,国家金融监督管理总局印发《金融租赁公司融资租赁业务管理办法》,对直接租赁、售后回租、经营性租赁实施分类监管,并明确规定集团公司内部关联交易不得超过净资产的 30%。这对于高度依赖关联交易的主机厂系融资租赁公司来说,无疑是雪上加霜。

在这样的行业背景下,蔚来融资租赁的未来引发市场关注。业内专家提出了几种可能的转型方向。

一种思路是主动缩表、聚焦资产质量。年报数据显示,2025 年末公司总资产为 28.59 亿元,较上年末有所下降(2024 年末资产基数较高);总负债为 7.39 亿元,降幅明显。这在一定程度上反映了公司主动收缩资产负债表、降低风险敞口的意图。在当前市场环境下,降低杠杆、减少风险敞口、集中资源服务优质客户,不失为一种稳健的生存策略。

另一种可能性是向外突围,尝试服务蔚来体系外的其他新能源品牌。有分析认为,蔚来融资租赁可以利用其在新能汽车金融领域积累的经验和风控能力,为极氪、阿维塔等品牌提供二手或库存融资服务。不过这一路径也面临现实障碍:多数主机厂拥有自己的金融公司,对外来者存在天然排斥,且不同品牌的车型残值和用户信用特征差异较大,需要重新搭建风控模型。

最具想象空间的方向,则是深度融入蔚来的 BaaS 换电生态,发挥融资租赁的金融牌照优势,为电池资产管理提供资金支持和租赁服务。目前,蔚来的 BaaS 业务主要由武汉蔚能负责电池资产持有,而融资租赁公司可以为其提供配套的融资租赁服务,例如电池的售后回租、经营性租赁等,形成协同。数据显示,截至 2025 年底,蔚来已建成 3812 座换电站,累计换电服务超过 1 亿次,BaaS 用户超过 50 万人。随着换电网络的扩大和电池技术的迭代,电池资产管理正成长为一个巨大的增量市场。有分析指出,如果蔚来融资租赁能够成功嵌入 BaaS 生态,它将不再仅仅是传统的金融服务提供商,而是蔚来能源体系中不可或缺的金融环节。

无论选择哪条路,蔚来融资租赁都面临着从“被动依附主机厂”到“主动构建独立盈利能力”的艰难转型。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 森佰特·05-12如果融资公司利润高了,不就说明利息高吗?利息高了不就影响销量吗?1举报