下一个万亿巨头即将诞生,变成科技八巨头,代号是......

美东周一,美股科技和半导体板块整体表现非常不错,存储芯片板块尤其亮眼。

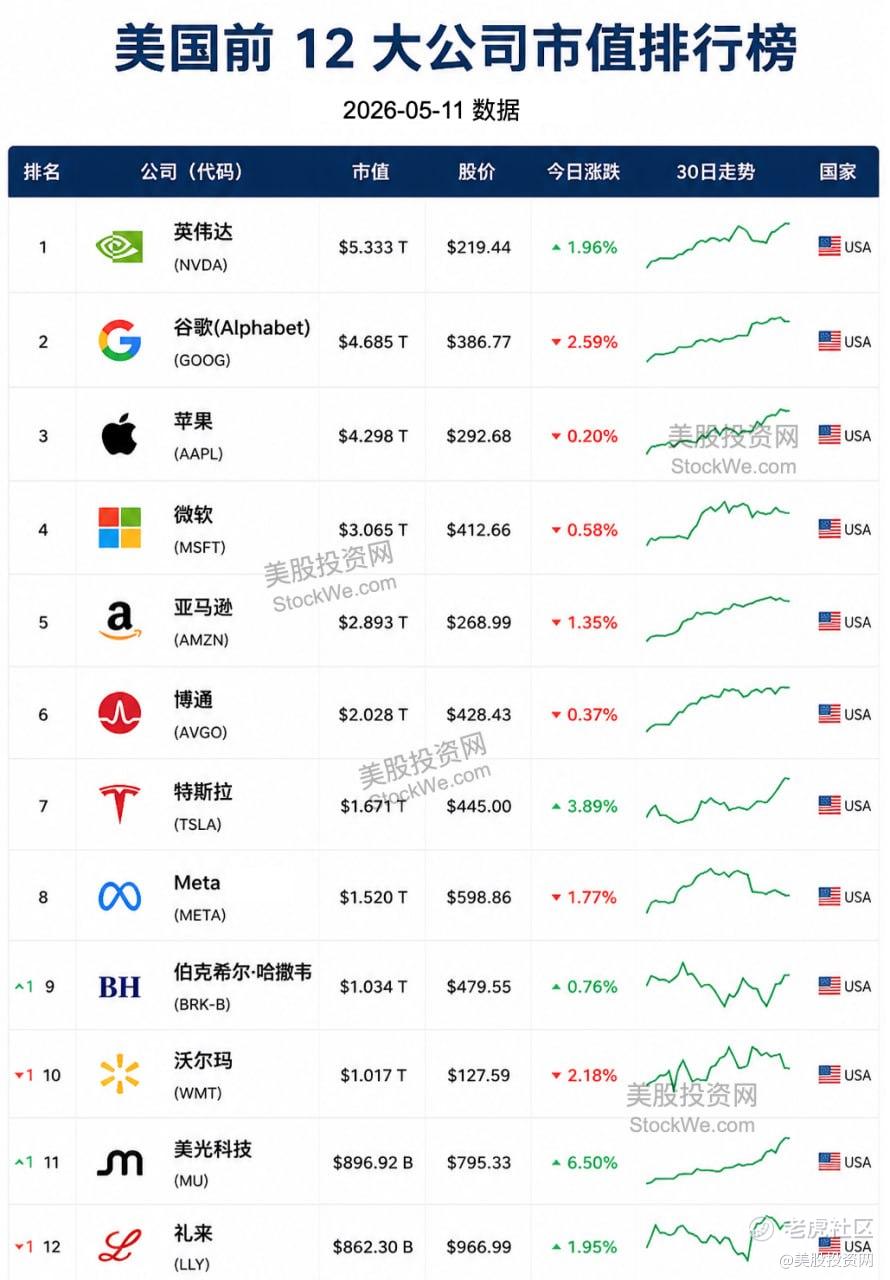

年初至今已经让无数人拍断大腿的“必买股”——美光( $美光科技(MU)$ ),今天再次大涨超过8%,股价一举创下历史新高!截至今日,美光市值已经冲到了全球第 11。

还记得年初我们刚开始重点推介的时候,美光股价才284.79美元。现在回头看,已经接近翻三倍。

我们VIP社群后续在386美元附近也继续入场。对于存储这个赛道,我们的态度从未动摇:坚定看涨。

美股2026年必买10只股【中集】不为人知的潜力公司

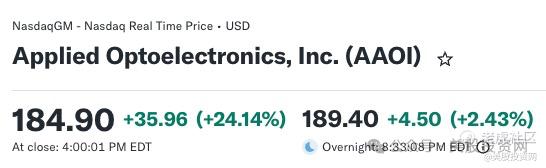

另外,今天我们的AI智能选股,一开盘就选出了光通信公司 $Applied Optoelectronics Inc.(AAOI)$ ,当时价格162.2美元,随后一路狂飙,收盘加上盘后涨近27%。

我自己账号年初至今的收益已经超过60%了。不是炫耀,而是想说,这些选股的逻辑我们自己也在真金白银地验证。

为何坚定看涨存储?

美股投资网认为,美光正在成为下一个“万亿俱乐部”的成员,甚至可能重塑“科技八巨头”的格局。

估值错配

即便美光已经涨得如此凶猛,市场上依然充满了质疑的声音。很多人习惯性地把它看作一家“周期公司”,认为现在的暴利只是内存供需暂时失衡的结果,不可持续。

但如果我们摊开财务报表,把美光和全球其他半导体巨头放在一起对比,你会发现一个惊人的事实:市场可能犯了一个巨大的错误。

目前,美光的市盈率(PE)仅为6.4倍左右。这意味着市场给它的定价,仿佛暗示它即将陷入衰退。

然而,它的利润增长率却超过了71%。计算一下它的PEG,只有0.09。在价值投资的世界里,PEG低于1通常就被认为是低估,而0.09?这简直是在白送未来的增长。

作为对比,一些被捧上天的公司,比如ARM,其PEG高达4.75,投资者为了它一分钱的增长,付出了极其昂贵的代价。

为什么会出现这种错配?

因为市场的思维还停留在过去。那些护城河深、周期性弱的EDA公司(如Synopsys、Cadence)或设备商(如ASML),它们享受着高估值。

而英伟达之所以能维持近19倍的PE而不显贵,是因为市场完成了一次关键的认知跃迁——它不再是一家卖显卡的周期公司,而是AI时代不可替代的“基础设施平台”。

现在的核心逻辑是:美光正在经历一场“英伟达式”的认知重塑。随着HBM成为AI芯片不可或缺的“燃料”,存储已经从过去的“电脑配件”升级为“算力基石”。只要这个属性不变,它的估值中枢就必须上移。市场还在用旧地图寻找新大陆,这就是我们最大的机会。

拥挤的头部

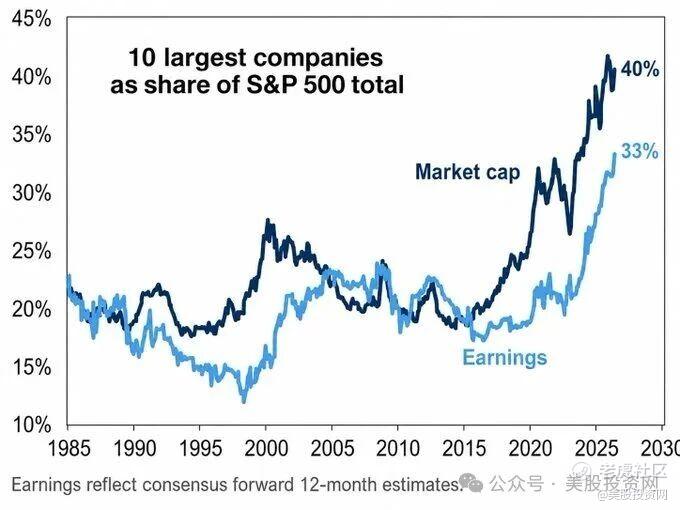

高盛的最新数据显示,标普500指数中市值最大的前十家公司,其总市值占比已高达40%,创下了现代历史的纪录。这让很多经历过2000年互联网泡沫的散户感到不安。

但是,如果我们再看另一组数据——获利占比,就会发现当下的繁荣有着坚实的利润支撑。目前,这十大巨头的预估获利占比也已攀升至33%。这说明它们赚走了全市场三分之一以上的利润,那么它们占据40%的市值,在商业上是完全合理的。

在这种环境下,资金会产生强烈的“拥挤效应”。投资者不再追求广泛的分散,而是疯狂地寻找下一个具备“不可替代性”的核心标的。

这就是为什么我们需要将目光投向美光。当AI军备竞赛进入白热化阶段,除了GPU,最紧缺的资源就是存储。

Anthropic大爆发

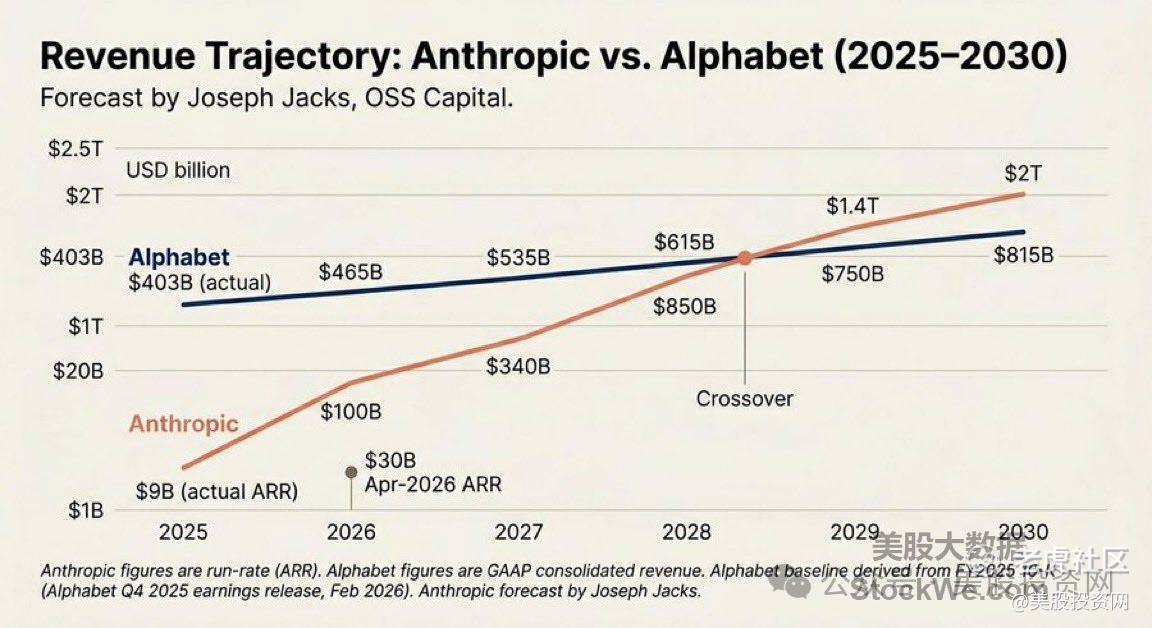

再来看Anthropic这家公司,它的成长速度已经不能用“指数级”来形容了。2026年第一季度,其年化收入和使用量竟然实现了80倍的增长,内部称之为“成功的灾难”。

根据预测,到2028年中,它的收入就可能超越 $谷歌(GOOG)$ 。这种爆炸式的需求,背后需要的是天量的算力投入,而每一分算力的提升,都离不开高性能存储的支持。

OpenAI链、谷歌AI链,无论谁胜谁负,无论是英伟达的GPU集群还是谷歌的TPU集群,它们都绕不开一个共同的关键环节——企业级高性能存储。

美光,正是这个环节中美国本土唯一的巨头,是这场AI基建狂潮中绕不开的“卖铲人”。

正反馈循环下的超级红利

传统的内存周期逻辑是线性的:

需求增长 → 产能扩张 → 供应过剩 → 价格暴跌

但在AI时代,这个链条被彻底重构了。

金融服务公司DA Davidson的分析师提出了一个“正反馈循环”的概念:每一次额外的算力部署,都会解锁前所未有的应用场景,从而创造出在基础设施建成之前根本无法预测的增量需求。这不是简单的周期,而是一个自我强化的超级周期。

事实也证明了这一点。美光最新的财报显示,其云计算相关收入同比增长超过160%,并且公司管理层坦言,他们只能满足关键客户50%到三分之二的需求。这是行业里25年来最严重的供需脱节。

更令人振奋的是,美光正在加速布局。公司预计本财年资本支出将超过250亿美元,加速推进下一代HBM产品,并计划在美国爱达荷州和纽约州建设新的晶圆厂。这一切都在告诉我们:需求是真实的,而且是长期的。

回到最初的问题:美光会被纳入“科技八巨头”吗?

美股投资网认为,这只是时间问题。当市场最终承认,存储不再是可有可无的配角,而是驱动整个AI世界运转的引擎时,美光的万亿市值将不再是梦想。而我们,有幸在故事刚刚开始的时候,就已经身处其中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- dropppie·05-12半导体链这波是真猛,美光逻辑确实硬,关键还得看HBM供给能不能持续跟上。点赞举报

- 帅帅的爸爸·05-13你高兴的太早了点赞举报