打折33%的雅培,现在是抄底的好时机吗?

随想90:打折33%的雅培,现在是抄底的好时机吗?

肥猫的朋友们,又见面了!这里是不 FOMO、不搞马后炮、只分享简单实用方法的美股价值投资频道。

今天我们要探讨的是一家被公认为极为优秀的蓝筹股——雅培(ABT) $雅培(ABT)$ ,它不仅是赫赫有名的“股息贵族”,更是医疗器械、体外诊断及营养品领域中,极少数能够同时兼具全球化销售渠道、高耗材复购率、稳定现金流以及长期资本效率的综合型医疗航母。 然而回顾过去几年,市场对雅培的情绪犹如过山车般剧烈波动:在疫情期间,它凭借新冠检测业务赚取了丰厚w的“超额利润”;可随着疫情消退,市场又迅速陷入了对新冠收入断崖式下跌、GLP-1减肥药冲击糖尿病器械需求,以及婴儿奶粉诉讼风波的深深担忧之中,导致其估值经历了一轮相当明显的压缩。 那么,摆在我们面前的核心问题是:雅培现在究竟是遭遇了“增长结束”的终局,还是仅仅处于“情绪过冷”的错杀阶段呢?

1. 业务概述 (Business Overview) 作为一家全球多元化的医疗保健领导者,雅培构建了被形象地称为“四柱模型”的业务版图,这种均衡的结构为其提供了抵御宏观风险的强大能力。 具体而言,以全球领先的FreeStyle Libre连续血糖监测仪以及心脏支架和结构性心脏病产品为代表的医疗器械部门,构成了其核心的增长引擎;而诊断业务则提供了从核心实验室到分子诊断及快速检测的全套闭环方案。 此外,营养品部门凭借着Similac(婴幼儿)和Ensure(成人)等强势品牌,牢牢锁定了极高的客户忠诚度;与此同时,成熟药品部门则通过专门在处于成长期的新兴市场销售具有品牌溢价保障的仿制药,巧妙地避开了发达市场高昂的新药研发风险。 值得一提的是,雅培的绝大部分收入都源自于体外检测、血糖试纸、营养粉等高频消耗品,这种经典的“剃刀与刀片”商业模式,为公司带来了极具持续性与可预测性的充沛现金流。

2. 护城河分析 (Moat Analysis) 在竞争激烈的医疗市场中,雅培挖掘出了一条极其宽阔的经济护城河 (Wide Moat)。 其核心壁垒首先体现在极高的转换成本上,因为在诊断和医疗器械领域,一旦医院和实验室的技术人员接受了雅培专有平台的长期培训,更换其他系统就意味着需要承担极其昂贵的重新培训费用以及工作流中断的巨大风险。 其次是深厚的无形资产,公司不仅拥有数千项专利保护(尤其是在连续血糖监测领域),其营养品品牌更是在全球消费者心中树立了安全与高质量的代名词,从而享有了极强的品牌溢价。 最后,雅培在全球160多个国家所建立的庞大分销渠道,特别是在新兴市场中编织的销售网络,是那些小型竞争对手在短时间内根本无法逾越的规模性壁垒。

3. 股价与市场情绪 (Stock Price & Sentiment) 及下跌原因 如果我们审视其近期的市场表现,会发现雅培的股价从2021年底约142美元的历史高位,一路下探至当前约84.32美元的五年低谷,最大回撤幅度高达约40%,导致其在过去两年里的表现明显落后于大盘(SPY) $标普500ETF(SPY)$ 和科技股(QQQ) $纳指100ETF(QQQ)$ 。 究其下跌原因,主要可以归结为两方面的因素:一方面是由于周期性问题带来的“疫情悬崖”(COVID-19 Cliff),即随着疫情期间巨额检测超额利润的蒸发,市场正在重新评估其褪去检测光环后“正常化”的盈利能力;另一方面则是情绪与估值的双重收缩,市场对于婴儿奶粉相关的法律诉讼,以及GLP-1减肥药物可能会长远削减糖尿病患者器械需求的担忧显得过于悲观,从而使得其市盈率倍数从历史高位被大幅打压。

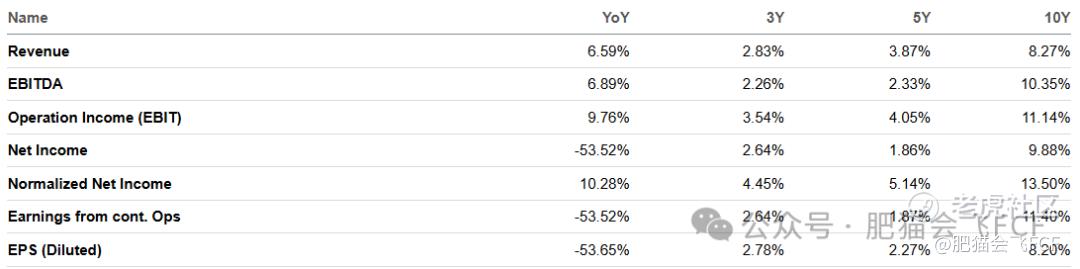

4. 盈利能力分析 (Profitability) 尽管股价受挫,但雅培的财务报表依然向我们展示了其极高的经营质量。 从长达十年的趋势来看,其毛利率始终稳定在55%至58%的区间内,哪怕是在近几年严峻的通胀压力下也未曾出现大幅波动,这充分证明了公司拥有将成本上涨转嫁给下游的强大定价权。 在净利率与自由现金流(FCF)利润率方面,其净利率近五年稳稳保持在14%至17%的健康水平,而FCF利润率更是紧随其后甚至时常反超净利率。 这种净利润与自由现金流高度同步的现象,印证了其盈利质量极其扎实,不存在任何激进的会计粉饰或现金流流失的隐患。

5. 债务分析 (Debt Analysis) 在资产负债表方面,雅培展现出了“堡垒级”的稳健财务结构。 公司当前的债务/权益比(Debt/Equity)为0.65,低于0.8的常规警戒线;配合着长期超过10倍的利息保障倍数,意味着公司的偿债压力微乎其微。

6. 资本效率 (Capital Efficiency) 至于资本效率,其净资产收益率(ROE)常年维持在12%至20%之间。 虽然表面上看当前的ROE数据并不算特别惊艳,但这主要是因为公司在多年来的扩张历程中,通过大规模的战略收购(例如2017年将St. Jude Medical和Alere收入囊中)积累了巨额的商誉(Goodwill)和无形资产。 这些无形资产占据了总资产的一半以上,从而在数学上对ROE产生了被动稀释,而非其核心的盈利能力出现了实质性倒退。

7. 增长性分析 (Growth) 在探讨增长性时,如果我们剔除掉不可持续的COVID相关因素,雅培的核心业务依然保持着3%至8%的稳健有机增长。 并且作为声名显赫的“股息贵族”,它已经实现了连续50多年增加股息的壮举,这种能够穿越数个经济周期的分红记录,赋予了这家公司极强的抗衰退属性。

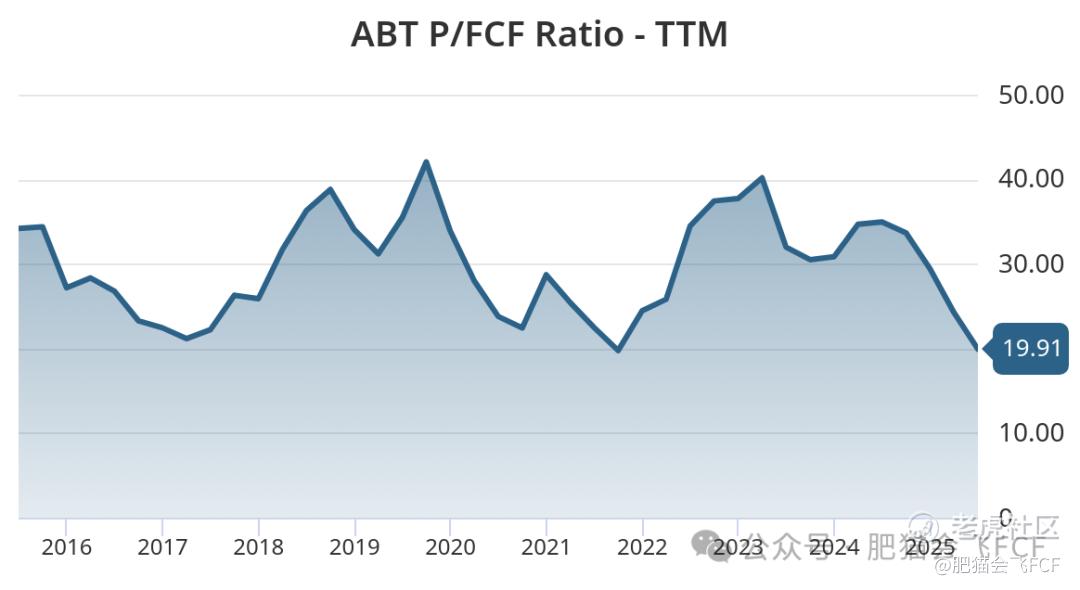

8. 估值分析 (Valuation) 由于每股自由现金流(FCF)相比每股收益(EPS)的波动幅度更小,更能客观反映公司的真实生息能力,因此我们采用P/FCF来进行估值探讨更为科学。 当前雅培的TTM P/FCF约为19.9倍,而对比其过去10年的历史中位数(约29.8倍),目前的估值较历史均值折价了约33%,呈现出非常明显的估值错位现象。

9. 最终结论 (Final Conclusion) 综合以上多维度的分析,我们将雅培 $雅培(ABT)$ 评级为值得高品质长期持有的品种,这是一家典型的“长跑型”优质公司。 当前股价的低迷,主要是由疫情超额利润回归常态以及市场对新兴减肥药物(GLP-1)的过度担忧所引发的短视效应。 从核心投资逻辑来看,雅培牢固的业务护城河、多元化的业务结构以及极高的客户转换成本共同构筑了坚实的安全垫,同时其毛利率、ROIC等核心盈利指标依然处于历史高位且未见恶化。 更重要的是,其当前的交易价格远低于历史P/FCF中位数,且自身债务负担极轻。 综上所述,雅培目前正处于基本面依旧稳健但市场情绪过度冰冷的特殊窗口期,对于追求长期确定性的质量投资者而言,这无疑提供了一个以“合理甚至便宜”的价格,买入一家“卓越公司”的绝佳良机。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·05-12确实,雅培的下行趋势走了一年多,但是我觉得还是不够便宜,可以放到观察里面去点赞举报

- 果子哥家老汉·06-22可以逐步买入了。属于被市场错杀的股票。这2周要大涨的迹象。点赞举报

- DrewStrong·05-1233%折价确实香,你更看重Libre还是分红韧性?点赞举报

- 金融巨鳄靓仔·05-12竞争格局早已不同往日点赞举报

- 小马化腾·05-12不够便宜,但可以关注点赞举报