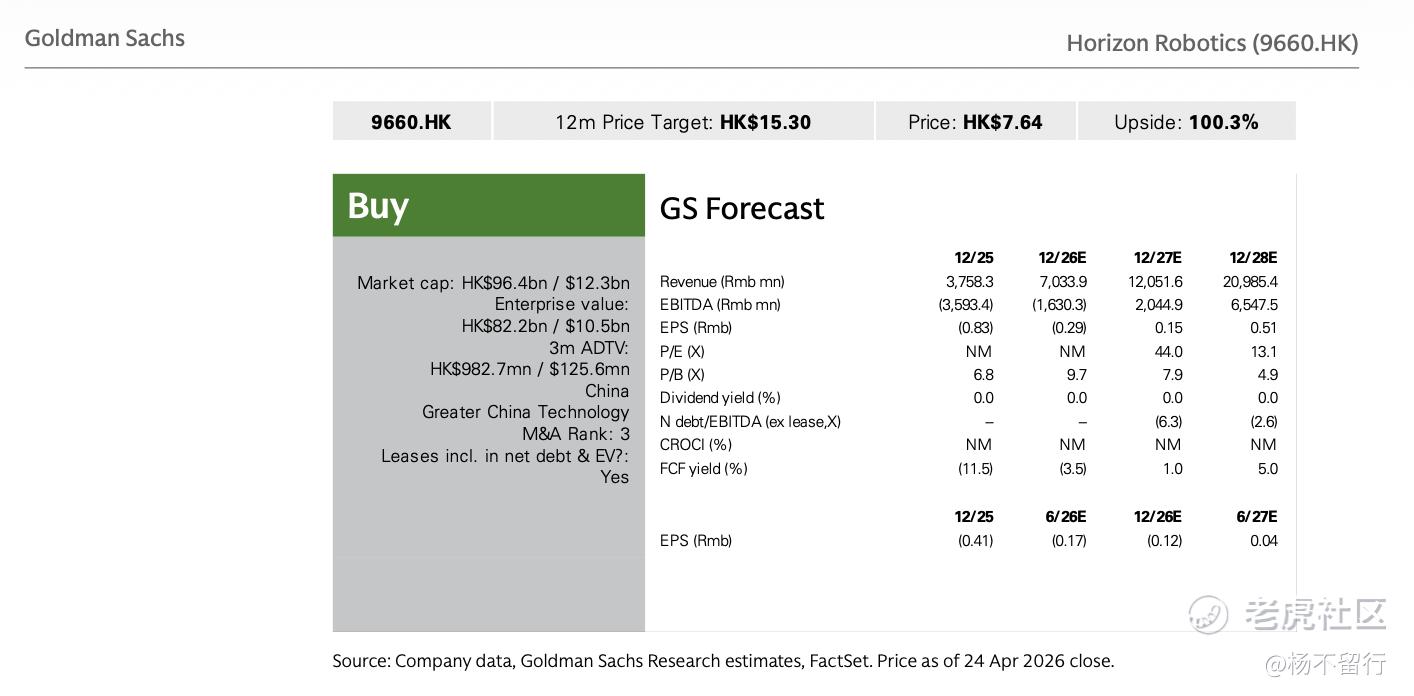

超100%潜在上涨空间:高盛维持地平线机器人“买入”,目标价15.30港元

地平线机器人(09660.HK)最近发了几款新产品,高盛跟着发了一份研报,维持买入评级,目标价15.3港元。按现在6.77港元算,有一倍多的空间。研报细看下来,有几个点值得认真聊聊。

先说“星空”舱驾融合系列芯片。 这是一颗舱驾一体的芯片,星空6P的算力650 TOPS,星空6H也有500 TOPS。坦白讲,现在拼算力的芯片不少,真正让我注意的是成本——单车1500到4000元,尺寸比之前方案缩减一半。这意味着中低端车型也能用上还算不错的智驾和座舱功能。奇瑞iCAR会第一个量产上车,这个定位挺准的,年轻人的车不需要堆最贵的料,够用且便宜就好。

“咖咖虾”这个AI智能体, 它能覆盖座舱和驾驶两个域,比如推荐餐厅、调空调,还能记你的习惯。这类功能现在很多车都有,差别在于“记不记得住”和“好不好用”。地平线强调它有持续学习能力,如果真能做到越用越顺手,那确实能拉开体验差距。

HSD V1.6升级版,我觉得是最实在的。 高阶智驾方案新增了远程泊车辅助,跟座舱的集成也更深了。高盛在报告里特意提到,这些升级会推动主机厂更愿意采用。说白了,之前客户可能觉得功能还不够全,现在补齐了,成本没怎么涨,选它的理由就更充分了。

高盛怎么估值的? 用的是2029年的预期EBITDA,给28倍EV/EBITDA,再折现回2026年。这不是看眼前利润——公司2027年预计盈利,2028年净利润到65亿。换句话说,高盛买的是三年后的增长。

个人看法: 值得持续跟踪。未来还要看两个信号:一是“星空”在奇瑞上车的实测表现,功耗和稳定性怎么样;二是HSD V1.6的客户订单有没有明显增加。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

- 浪潮上的小舢板·05-11 15:01现在车企这么卷,星空芯片能给车位节约4000元左右的成本,这是相当震惊的,卖一辆车的利润也才多少?!点赞举报