福泰制药 VRTX 股价复盘:从赢赢赢到输光光,再到?

先叠甲:写的仓促,如有错误还请老师们骂醒

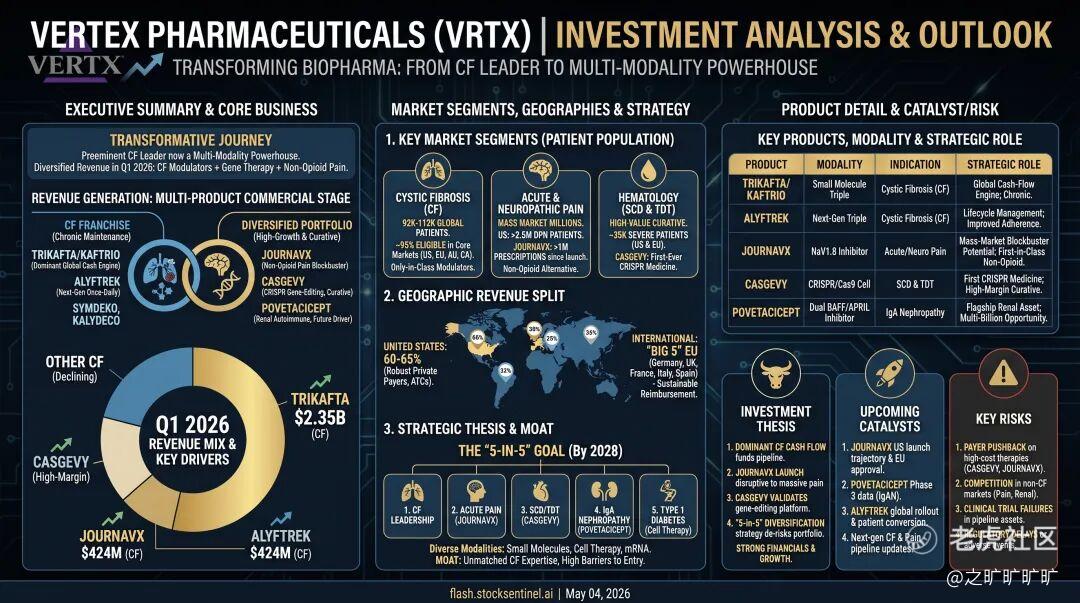

简单聊几句福泰制药/Vertex 26q1:

rev in line, eps beat (然而没啥用),push虾师傅拆开来看看:

- 已实现的预期: 囊性纤维化/CF 收入 +6.2% YoY (符合 guidance 隐含增速)、povetacicept BLA 提交完成(管理层此前承诺 H1 2026)

- 待验证的预期: Journavx 处方量增长(Q1 35 万张 vs 全年目标 3 倍于 2025 年 55 万张 = ~165 万张)、Casgevy 德国定价协议落地

- 重新定价的机会/风险: 1)povetacicept 的 IgAN 市场规模 (~16 万美国患者, 5 倍于 CF) 是估值扩张的核心变量; 2)SION CF 竞争数据 (年中 Ph2) 是潜在风险 (其实还好,因为sion做的是add-on,至于用自己的NBD1稳定剂+自家的调节剂替代vertex,感觉还得再看->但市场前阵子是把这个作为下跌的原因之一)

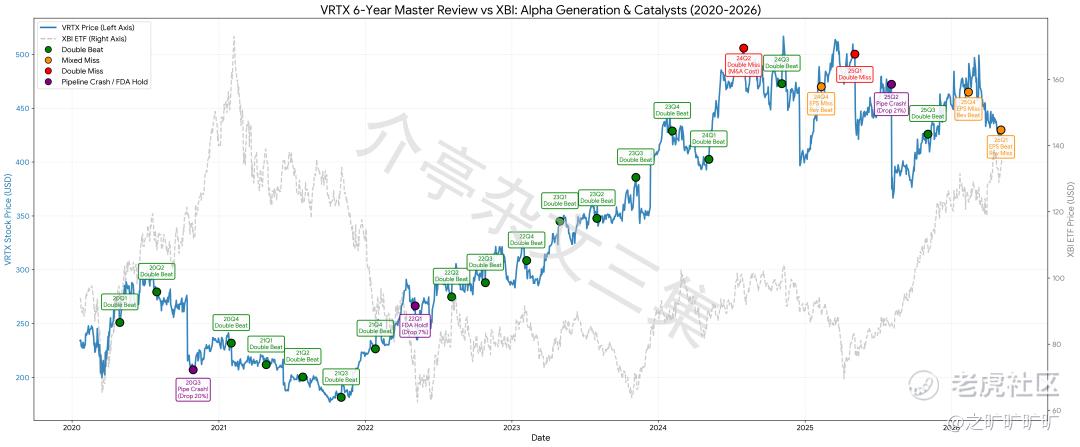

一个自然而然的想法是,现在能不能入/历史上VRTX股价是怎么走的;于是:

用Gemini 3.1Pro简单复盘VRTX最近六年股价 (notes: 26q1 rev in line, eps beat, 但我图中保留了错误) 及业绩,简单画了张图如上

结合图,我又人肉翻了翻各种报告 (以下纯古法码字,enjoy~):

2020年:王炸开局与非CF管线首杀

划时代的CF三联复方药trikafta正式放量 (19年10月获批),财务数据处于无敌状态 (比如20q1 rev beat street cons 15-20%/20q2 rev beat ~10%, 19q4到20q2就是经典的新品商业化初期持续beat,驱动股价持续上涨)

但:1) 20q2非CF管线VX-814 (α1-抗胰蛋白酶缺乏症/AATD) 爆雷 (ph2肝酶升高,部分患者超正常上限8x),给高估值 (不过哥的估值也一直是高) 敲了一记闷棍,到20年10月vx-814彻底停掉

后话:vx-814寄了,vertex立马开启后被隐藏能源vx-864,后者小鼠数据比814好->老哥就这个风格,死盯着一个方向,总会存很多储备

2) 因烫嘴病毒原因,病人大量备货,mgmt觉得需要2h20持续消化库存->20q2开始,股价转头向下 (哪怕20q3 rev beat cons <5%, mgmt再次raise guidance)

所以,1) CF三联商业化持续超预期这个thesis play out (虽然还在业绩“超预期”,但超预期的比例下降->以至于到20q4 total rev甚至还miss了,尽管trikafta单品依旧beat, 两款老产品symdeko跟orkambi已经顶不住了...), 2) second growth curve没看到->哪怕guide up也没用了

当时vx-548/journavx还在ph1,没太多数据,基本没啥动静

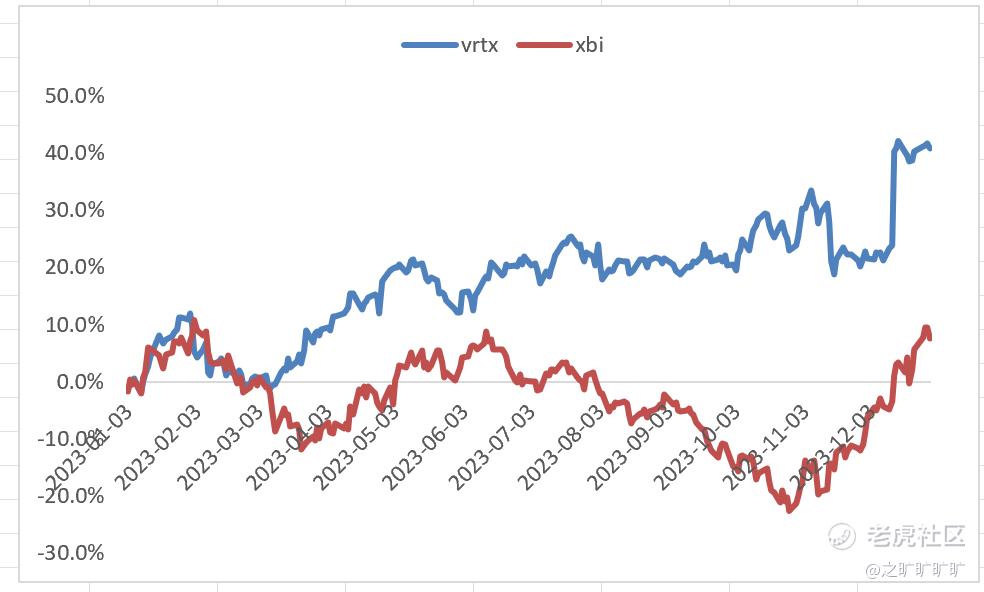

不过20q1-q2这段时间跟xbi走的也差别不大...

再看定量的指引数据 (notes: 3.1pro帮忙整理的,用rag版kb也double check了一波,数据基本靠谱,就直接用了...),当年~6b rev->如果看fwd p/s的话,20年这波其实还好,8-10x p/s,但21年纯杀估值了,持续到21q4...

不过,大家也许没注意到的是,vertex 20年topline全年增速有49%...

看20年全年ev,年中见顶,peak差不多~70b,后面回落到~50b

找了下当年的个别sellside report (本韭菜并没有Bloomberg access, 所以不一定完全准),看了下对整个CF franchise peak预期差不多在10-11b->cf assets 4-5x p/s+non-cf assets valuation上下波动,悲观时候基本全杀

2021年:anxiety of one-trick pony

财务上实现了连续4个Q的rev/eps double beat (21q1 beat有欧洲那边获批上市后备货的一次性需求驱动,且q1 reiterate full yr guidance),但股价却持续摆烂...因为市场看不到公司CF外的其他机会:

21q2后备隐藏能源vx-864主要终点达成但疗效不足,且未观察到明确的剂量反应关系 (记不记得后面的vx-548/journavx? 一个德行...),不过跟上一代比,肝毒性问题没了->因为效果不行,vx-864也被停掉了->这回市场彻底慌了,下一个CF在哪?casgevy?

21q3 trikafta拓展到6-11岁人群,公司继续guide up,但好几家sellside在21q3业绩点评中甚至downgrade了...可恶,群众里面有坏人😠

好消息是,Nav1.8来救场了,打算开acute pain ph2 poc trial, topline data预计在22q1, 除此之外没别的了...->股价至21年10月bottom out (依旧是估值先行)

21q4继续double beat (且是beat自己此前给上调后的guidance)

除了vx-548/journavx公布了poc data外,本Q还有的好消息是,casgevy pivotal trial完成入组,vx-147/ina继续来救命 (未来的你才知道,ina ph1 fpi是在19年...):

一如既往,21q4给出的fy22 guidance beat street cons, 但还有sellside维持underweight->认为超预期的业绩和指引是基操,不足以单独推动股价上行 (所以说嘛,buyside whisper比sellside cons更有价值...)

回到指引,差不多~7b开始持续上调->但看ev的话,从年初的55b,压缩到了年底的40b (然后12月短期反弹回50b),fwd p/s持续被压缩,从8x压缩到了6x,压了25%->全年跌幅基本都是估值压缩贡献

如果算当年的p/s,也不过就是~7x,而公司当年的收入增速22% (当然恐惧点依旧是cf franchise peak out...)

一样,也翻了点历史报告,当时对cf franchise peak预期~11b (vs 20年变动不大),如果还是给4-5x p/s,那其他non cf assets真是杀的一点也不剩了...真·anxiety of one-trick pony

总结:市场纠结点依旧是第二增长曲线,行就能涨,不行啥也不是...

2022年:管线复兴与霸权稳固

戴维斯双击赢赢赢,vertex终于向市场证明了它不仅能在CF领域赚钱,其新型管线也迎来了重大突破:

非阿片类止疼药Journavx ph3就绪,22q3全面启动,基因疗法Casgevy疗效积极 (虽然监管要求更多安全数据;依旧计划22q4递交上市申请),尽管T1D的VX-880被FDA按了clinical hold (22年7月被解除)

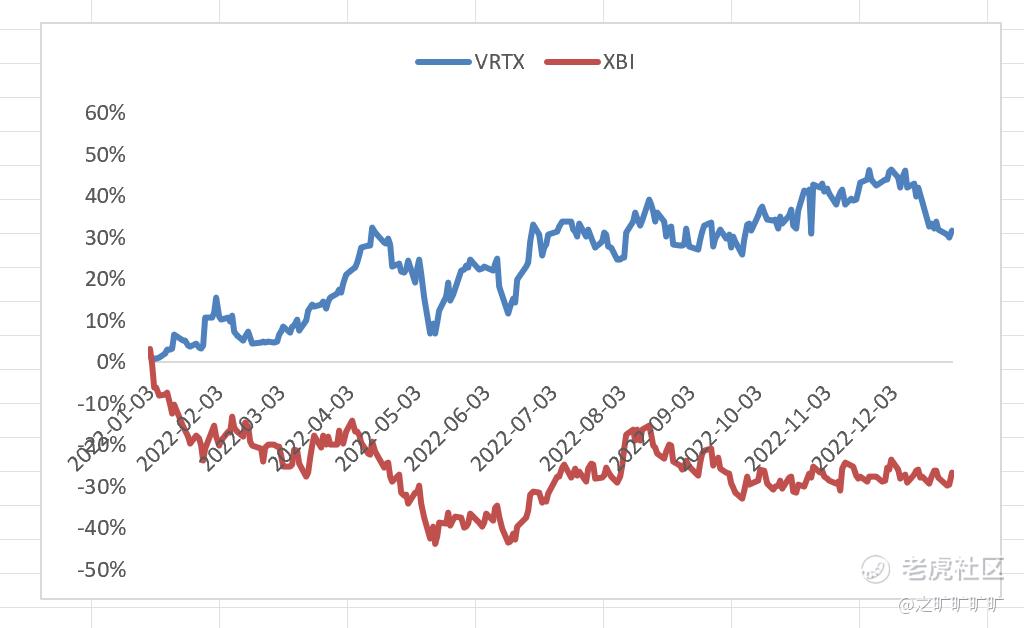

其实看cf的话,22q1/q3 in line->22q1仍有不少投资者在观望非CF管线能否兑现潜力,22q2开始股价才正式起飞 (22q1走的跟xbi差不多,1h22主要涨估值,2h22涨业绩->先beta修复,再定价第二增长曲线,最后定价cf超预期?)

回到指引,依旧是经典的一出门保守guidance,到q2/q3持续上调 (过去几年都这样,24年也是,而23年的23q3没调),差不都~8.6b;看ev的话,50b涨到70b,基本上全年持续猛涨...

还是一样,粗略翻了下当年的个别报告,对cf franchise的peak预期还是在~11b

当年超额显著,绝对~40%的收益也可以了...:

2023年:CF继续赢赢赢+非CF pipeline预期狂欢

这个阶段的vertex街上的宠儿,市场在为绝对垄断的现金流 (持续的业绩double beat) + 非cf pipeline持续进展双重定价;全年估值来看,从4月开始到年底前,变化都不大,年底有一波跳涨

本阶段依旧是journavx, casgevy, vx-880/t1d基因疗法, vx-147/ina (后来的你会意识到,ina的ph3甚至是在23年3月才launch)

vx-548/journavx预计23年底/24年初readout->到23q3明确24q1 readout, mid-24报nda,而dpn p2 data在23q4公告了,可以继续推进

又是显著超额+绝对收益~40%的一年...

最近几年的情况想必各位巴菲特都比较熟了:

2024年:市场焦点再次从CF基本盘,转移到第二增长曲线”:journavx和自免 (买了Alpine,获得了pove),journavx数据24年10月正式发布 (初步数据24年1月发布,这次没啥增量信息),但股价阶段性见顶了,一直到年底的lsr挂掉,股价大爆炸

另外,24q2 eps大miss是因为收购费用,股价是跟跌市场...

2025年:journavx商业化预期打得太满 (25q2开始一路下调;再等一手覆盖增加后的26q2 ramp up吧),现实开始骨感...

2026年:市场全力押注肾科

我翻了下个别报告,cf franchise peak预期差不多在13-14b,按14b算好了,5x p/s算个大数,70b

->25年120-100b (为啥倒着写,因为q2开始是倒着涨的...),剩下50-30b给journavx+casgevy,+pove (IgAN+pMN, 当年还有sle,现在换成了gMG) 跟ina (amkd), 想算还可以算上vx-407, 不错407只能cover adpkd一小部分基因突变人群 (这也是个corrector, vertex的经典手艺活),+zimi (t1d)

26年现在是10b上下,cf如果不动还是给大数,70b,依旧是剩下~30b,上面这些assets继续算,pove 26q1已经bla,今年应该能批,journavx年底到明年dpn可能有data,商业化继续证明自己...

cf近期可以关注下sionna跟krystal,sionna是nbd1稳定剂,krystal的kb407是HSV-1递送 (vertex mrna递送用的lnp,刚因肺部ae挂了.., 金赛有个GenSciP124,说是用的高分子聚合物递送,肺部安全性很好,不过不是很理解的是,为啥金赛要立项做这个…) 的cftr正常基因,机制都略有不同

目前sionna (暂时瞄准) vertex三联的add-on,krystal瞄准无法使用现有调节剂、不耐受或无法从中获益的人群;sionna 26q2有数据,krystal 26q1 p1数据,6个患者气道细胞都递送成功,5月计划开p2,入5个对调节剂无应答的pts, 2h26预计有初步数据,1h27启动注册临床

另外,我暂时还没想明白的是,之前cf对vertex来说是明确的cash cow,公司是monopoly,收入稳+利润率高,现在的未来看点是非罕见病 (journavx面临低价阿片类止疼药卷,IgAN更不用不说了),sg&a势必攀升,那后面按什么算?p/s还是dcf,还有5x ps吗?dcf还d的过来吗?

Source: StockSentinel.ai, fiscal.ai, company files, broker reports

Disclaimer: 文中提到的行业和个股,皆为剧情演绎,不构成任何投资建议,也不构成任何责任,如有雷同,纯属巧合,请读者注意投资风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。