翼菲科技,18c港股轻工业机器人第一股——(06871.HK)2026年5月新股分析

保荐人:农银国际融资有限公司

招股价格:30.50港元一口价

集资额:7.50亿港元

总市值:74.71亿港元

H股市值:74.71亿港元

每手股数 100股

入场费 3080.75港元

招股日期 2026年05月08日—2026年05月13日

暗盘时间:2026年05月15日

上市日期:2026年05月18日(星期一)

招股总数 2460.00万股H股

国际配售 2337.00万股H股,约占 95.00%

公开发售 123.00万股H股,约占5.00%

分配机制 机制18C

计息天数:1天

稳价人

发行比例 10.04%

市盈率 -44.20

公司简介

翼菲科技是国内专精特新工业机器人高新技术企业,专注轻工业工业机器人全链条设计、研发、生产与商业化落地,一站式提供定制化智能制造机器人整体解决方案 。

公司以脑、眼、手、足四大核心维度搭建全栈自研技术架构:大脑为一体化控制系统,实现高速高精度运动与多机协同;眼睛是3D视觉+深度学习算法,完成高精度动态感知追踪;手部依托精密本体建模与工艺制造,保障工业级稳定可靠;足部为自主移动调度平台,支持智能导航与动态避障,全面覆盖智能决策、环境感知、精准作业、自主移动全能力 。

据弗若斯特沙利文数据,2025年公司位列国内轻工业工业机器人及解决方案服务商全国第四,是国内极少数具备全品类规模化机器人全场景服务能力的本土企业,助力消费电子、新能源汽车零部件、半导体、医疗健康、快消品等行业降本增效、提质增效,加速产业智能化升级。

公司构建完整轻工机器人产品矩阵:Bat并联机器人、Camel AGV/AMR移动机器人、Python SCARA机器人、Lobster晶圆搬运机器人、Mantis六轴机器人,配套自研Gorilla通用、Kingkong专用控制与视觉系统。可按需定制自动化场景服务,覆盖上下料、分拣取放、包装封装、视觉检测、精密组装、自动涂胶等全轻工智能制造工序,业务以直销一体化解决方案为主,深耕仓储物流、生产上下料、包装装配核心赛道。

知识产权壁垒深厚,截至最新节点,公司拥有286项授权专利(含39项发明专利、231项实用新型、16项外观专利),74项专利在审,同时持有99项软件著作权,持续夯实核心技术自主可控优势,长期保障产品迭代与市场竞争力。

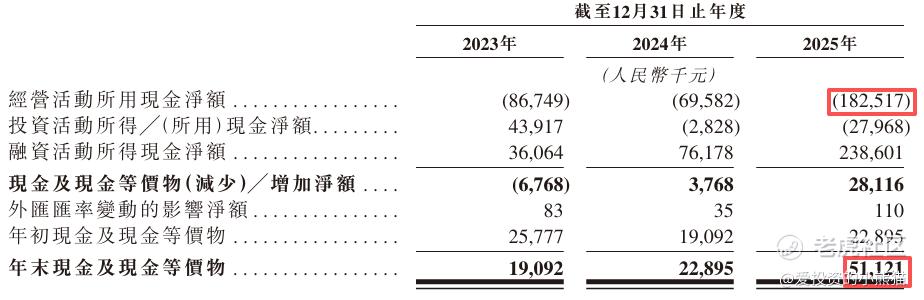

截至2025年12月31日止3个年度:

收入分别约为人民币2.01亿、2.68亿、3.87亿,2025年同比+44.53%;

毛利分别约为人民币0.37亿、0.71亿、0.96亿,2025年同比+35.46%;

净利分别约为人民币-1.11亿、-0.71亿、-1.53亿,2025年同比+113.92%;

毛利率分别约为18.33%、26.50%、24.83%;

净利率分别约为-54.98%、-26.68%、-39.48%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币0.51亿元,经营活动所得现金净额为-1.83亿元。

二、基石投资者

基石投资者无

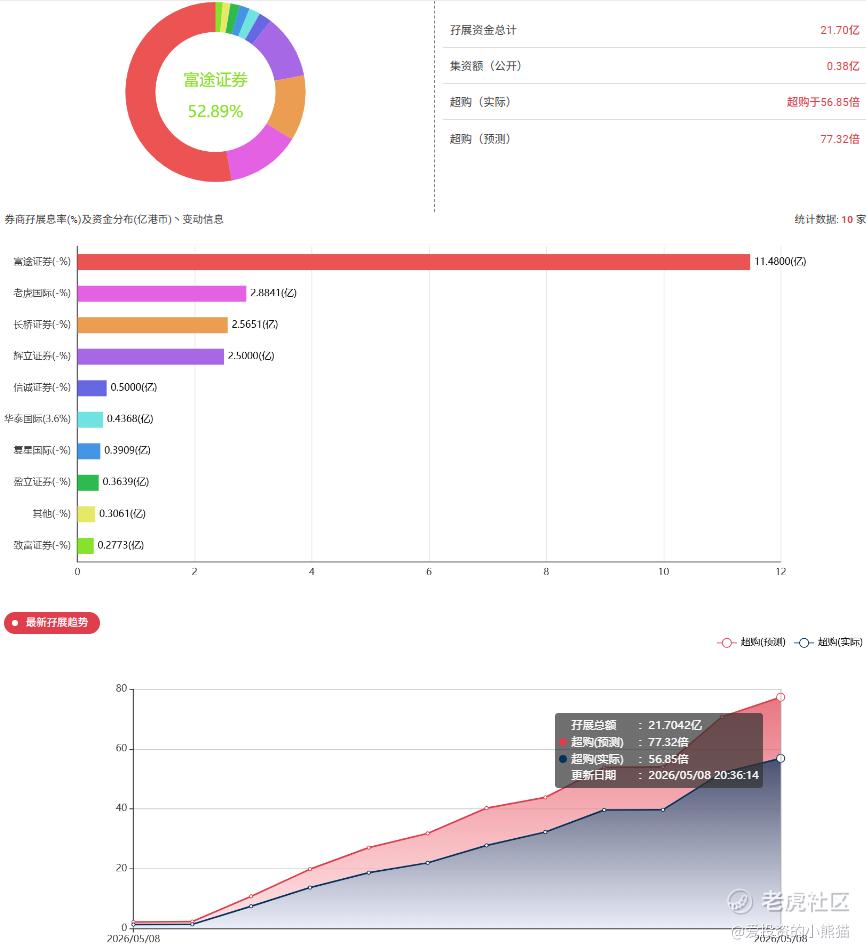

共有12个承销商

对比看看这两个项目这个承销团阵容有点眼熟

保荐人历史业绩:

农银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

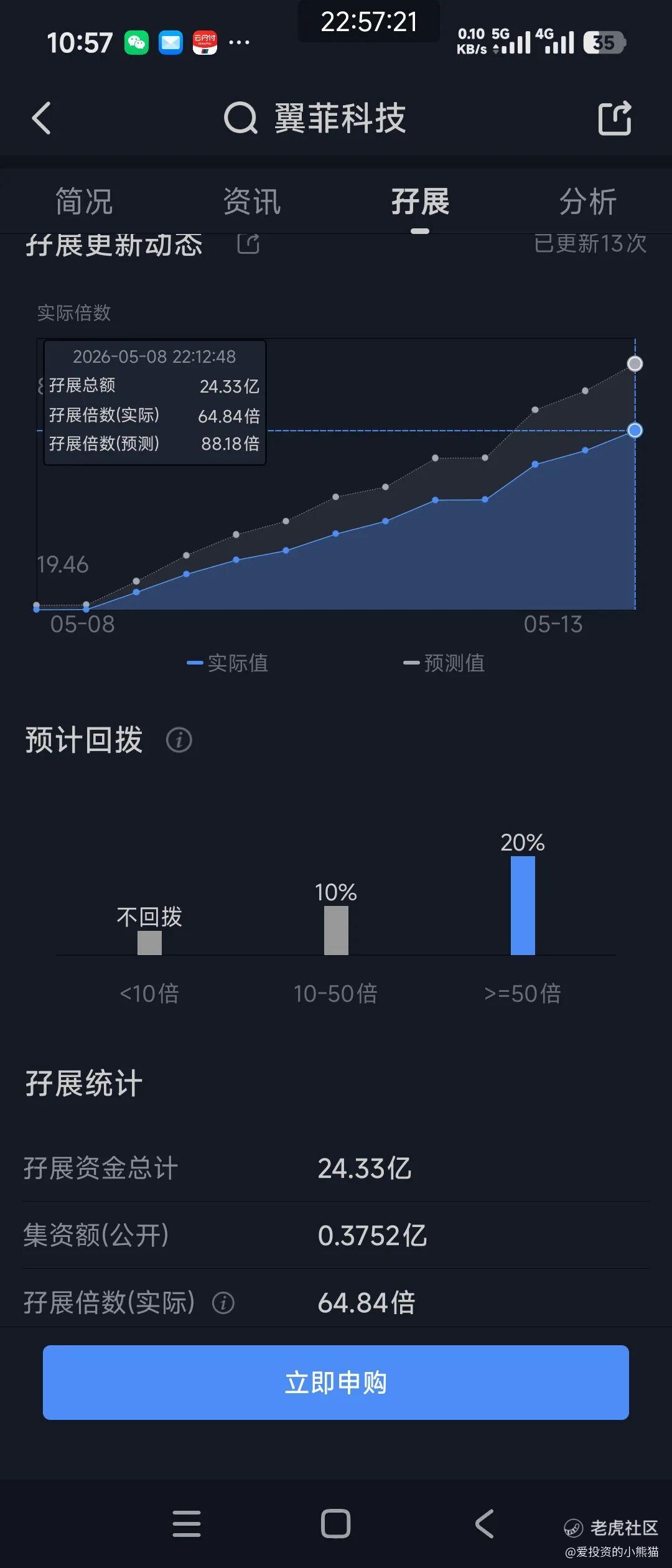

目前展现的孖展已超购56.85倍, 已经超过50倍,回拨20.00%。

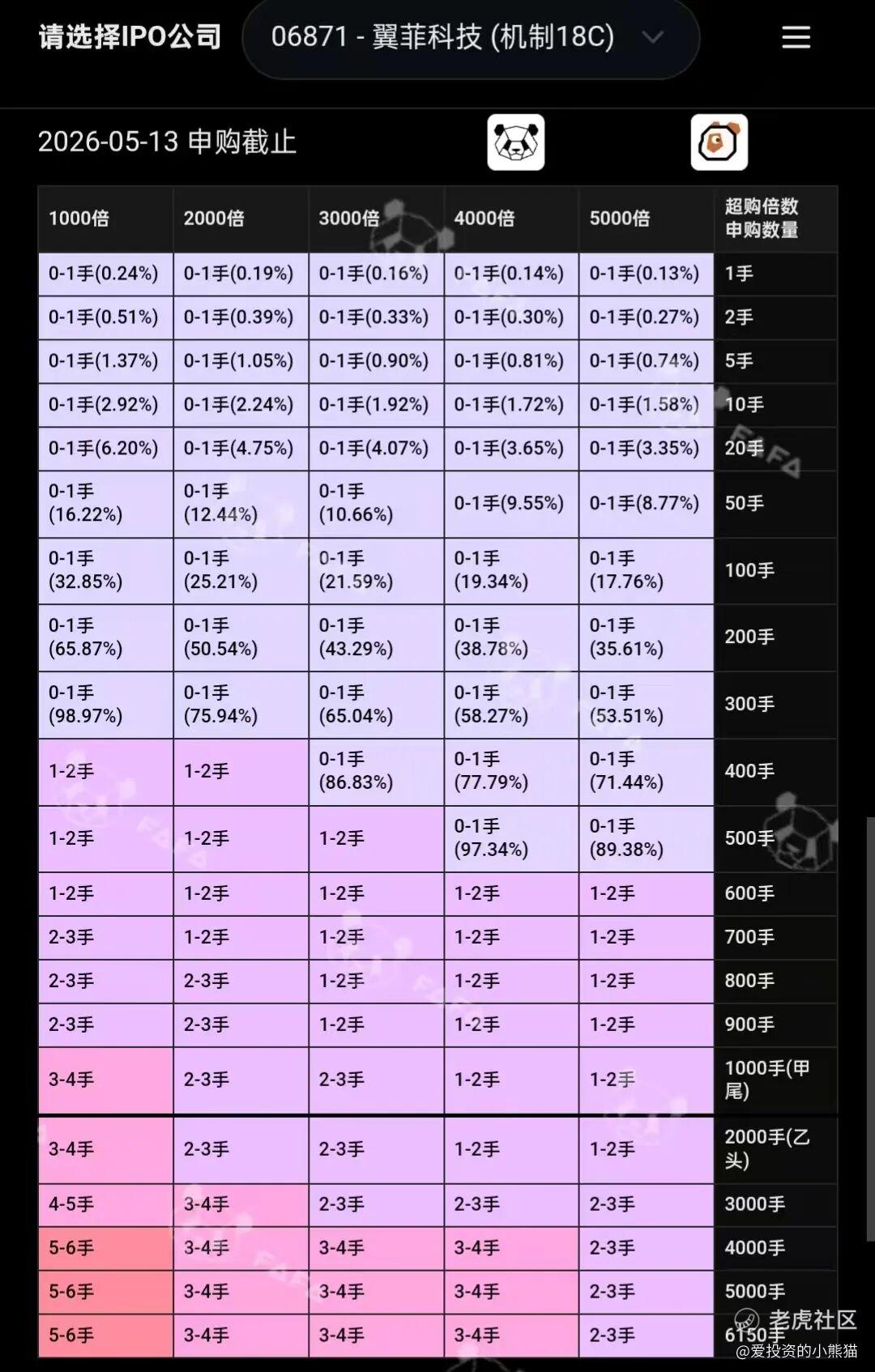

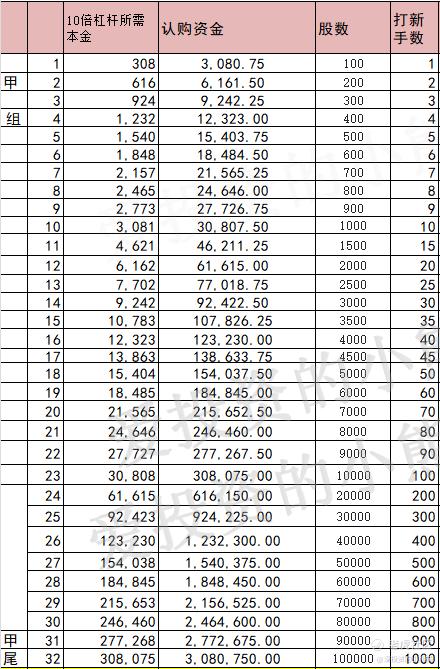

甲组的各档融资所需要的本金还有融资金额对应如下表:

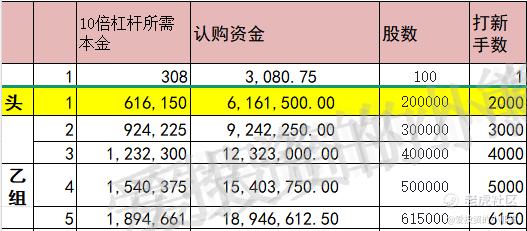

这个票乙头需要认购资金617万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价30.50港元计算,公开的上市所有开支总额约为7740万港元,募资额约7.50亿港元,占比约10.32%,开支相比募资额算是比较一般化了。

这票打不打?且看我下面的分析:

翼菲科技定位轻工业全品类工业机器人,主打轻负载多关节机器人、并联机器人、智能自动化产线,聚焦食品、医药、日化、3C、包装等轻工业场景,提供机器人本体+视觉+控制系统+整线解决方案,是港股稀缺的轻工工业机器人标的,被称作港股轻工业机器人第一股。

根据弗若斯特沙利文数据,按2025年收入统计,国内轻工工业机器人解决方案厂商排名第四;也是国内少数具备机器人全链路自主研发、规模化量产的企业,技术覆盖机器人本体、控制算法、视觉系统。

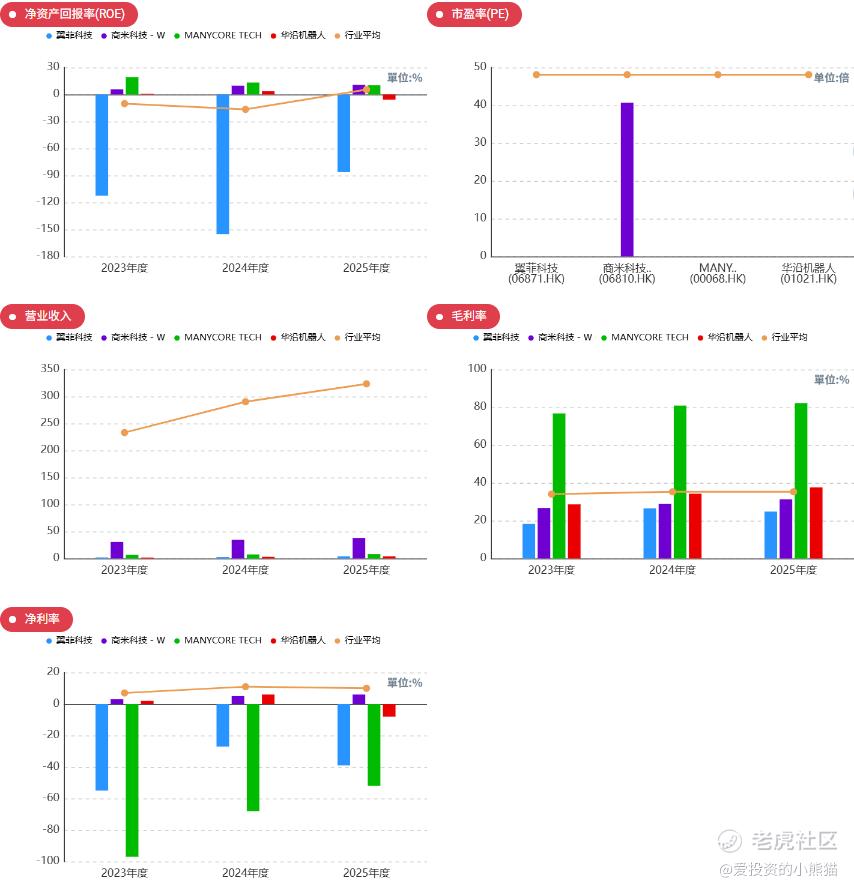

筛选港股上市、同样未盈利、通用/轻工业机器人赛道对标企业,统一采用港股计价、2025年PS估值,方便直观对比。

✅ 优势

1. 赛道优质:轻工自动化渗透率低,行业2025-2030年复合增速超17%,行业红利充足;

2. 增速亮眼:营收三年复合增速近40%,成长性突出;

3. 订单充裕:在手订单5.02亿元,足以覆盖一年以上营收,业绩有支撑;

4. 技术自主:核心零部件、控制系统自研,国产替代逻辑通顺。

❌ 劣势

1. 持续亏损:三年连续亏损且2025年亏损扩大,尚未实现商业化盈利;

2. 行业竞争激烈:外资巨头+国内同行挤压,毛利率提升难度大;

3. 前期融资估值泡沫:IPO前累计12轮融资,估值较天使**涨180倍,一级市场成本偏高。

发行价30.5港元,对应2025年PS(市销率)=17倍;暂无PE(市盈率),企业尚未盈利。

横向对比港股同类机器人亏损企业:发行定价偏便宜,存在安全边际;纵向对比自身一级市场:估值偏高,泡沫未完全消化。

核心原因:港股上市的未盈利机器人企业,行业平均PS普遍在25-70倍,翼菲科技17倍PS处于行业低位。但公司一直烧钱亏损,盈利时间未知,属于成长性折价、亏损性溢价,资金偏好高增速、低估值、订单充足的标的,翼菲科技刚好贴合该特征。

其实基本面说这么多没什么用,一无绿鞋,二无基石,有些人一看会说什么烂票?连绿鞋和基石都没有,实际上明眼人一看就知道,该省的成本全省了,不带基石玩,反倒是能让国配锚定的部分自由度更高,毕竟基石到了半年时间或者一年时间就要解禁去卖去砸盘了,有时候还不如国配铁锚的锚定。

这个票集资额:7.50亿港元,募资规模相对较小,没有特别大,总市值:74.71亿港元,流通股H股市值:74.71亿港元,这明眼一看就知道要干嘛了。

卡在这个节点是刚刚好了。现在港股通门槛106亿,106-74=32,

32/74=0.432432,

至少44%的空间是有了,那至于往上的空间就是国配锚定市场热情的资金了。

除非完全没有入通想法,但这个票发行市值也不小了,现在都已经一脚迈入门槛了,再稍微努一点力就能踏入门槛,真没必要作贱自己,除非说公司念头一转,除非说看到国配认购单特别火的情况下,会不会改变想法向市场化发行,那就真的可能会要向市场杀人了。

具体会怎么表现,就看他们怎么表演了。估计公配大概率要被抢爆掉,3000倍以上是大概率的事情,搞不好乙头一手都还要抽签,所以这个票就不是打不打的问题,而是能不能中签的问题了。现在新股都这么玩。今天乐动机器人开盘又是两倍涨幅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。