AI妖股CoreWeave财报后暴跌10%,是泡沫破裂,还是错杀的“黄金坑”?

AI算力妖股 $CoreWeave, Inc.(CRWV)$ 周四盘后交出了一份“表面惊艳、细看却暗藏压力”的Q1成绩单。

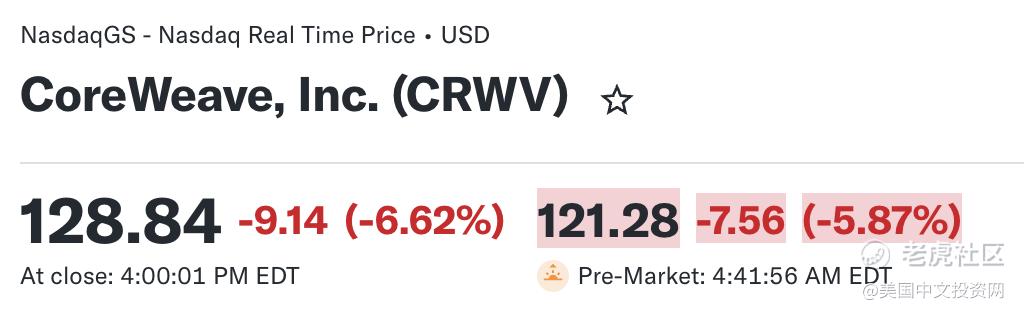

公司一季度营收同比暴增112%至20.8亿美元,明显高于市场预期的19.7亿美元;订单积压更是接近1000亿美元,创下公司历史最强预订季度。可即便如此,市场却并不买账。财报公布后,CRWV盘后股价一度大跌超10%,随后跌幅收窄至约5%左右。

这是因为AI算力需求依然疯狂,但CoreWeave“烧钱速度”也正在同步失控。

一、 矛盾的Q1财报:翻倍的营收,不及预期的EPS

从核心财务指标看,CoreWeave正处于典型的“暴力扩张期”:

营收:Q1录得20.8亿美元,同比激增111.6%,轻松越过了市场预期的19.7亿美元。

盈利:调整后每股亏损为1.12美元,显著超过了分析师预期的亏损0.91美元。

收入翻倍证明了AI算力租赁市场的需求依然处于爆发状态,但亏损的扩大揭示了一个残酷的现实:规模效应尚未跑赢基建投入。

该季度技术与基础设施成本跳升127%至12.7亿美元,销售及营销成本更是翻了六倍。对于这类重资产的AI服务商,每一美分的收入都是用高昂的资本支出“烧”出来的。

二、指引的隐忧:Q2“失速”与资本支出上调

导致盘后股价加速跳水的“元凶”,其实是管理层给出的前瞻指引:

Q2营收不及预期:公司预计第二季度营收在24.5亿至26亿美元之间,中值低于市场共识的27亿美元。这引发了投资者对于短期算力交付瓶颈或需求增速放缓的担忧。

上调资本开支:2026年的资本支出预测从之前的300亿-350亿美元区间,微调下限至310亿-350亿美元。

首席财务官Nitin Agrawal坦言,上调开支下限与组件价格上涨有关。在收入指引偏软的情况下,成本端却因供应链波动(如液冷组件、先进制程芯片等)而变得更贵,这对本就脆弱的利润率形成了双重打击。

三、“森林”与“树木”:巨额积压订单的底气

尽管短期股价受挫,CEO Mike Intrator在电话会议上的回应颇具深意。他认为市场过于关注眼前的“树木”(短期利润),而忽略了“森林”:

千亿级的积压订单:CoreWeave目前拥有的合同积压金额高达994亿美元。

顶级客户背书:公司已实现“超大规模”化,前10大客户每家承诺支出均超过10亿美元。其中,微软在2024年贡献了62%的收入,英伟达更是在本季度追加了20亿美元的投资。

CEO表示:“我们正处于经济结构的地震级变革中,这些科技巨头完全依赖于我们的基础设施。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MalcolmEmily·05-08这烧钱速度有点吓人,真能靠积压单扛住吗点赞举报

- 洛克露娜·05-09这个股应该是有长期潜力吧。点赞举报

- Lydia758·05-08阅点赞举报