T3出行冲港股:网约车老三的上市故事

背靠一汽、东风、长安三大车企,再加上腾讯、阿里两大互联网巨头加持,T3出行顶着“中国第三大网约车平台”的光环,终于在4月22日向港交所递交了招股书。

市场期待的是一份稳健盈利、自主可控、增长清晰的答卷,但翻开这份沉甸甸的招股书,我们看到的却是:微利难续、流量被卡、规模薄弱、故事悬浮。

摆在T3出行面前的,是其“行业第三”的定位,究竟是具备核心竞争力的实力体现,还是行业竞争下的被动生存选择?

171亿营收,只赚到手744万

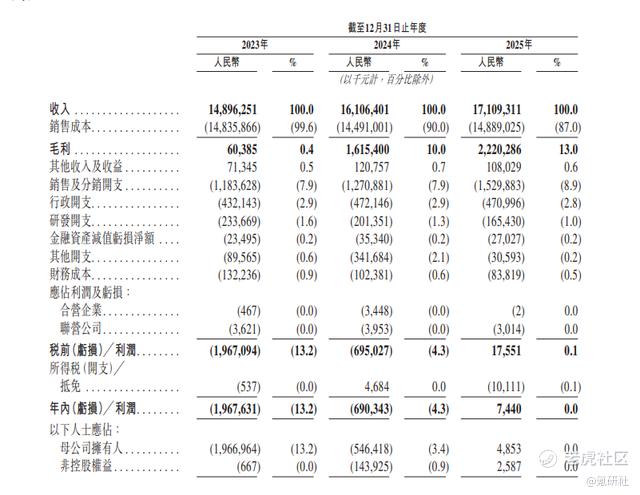

先看最扎眼的财务数据,也是T3出行最想炫耀的“亮点”:2025年,公司终于扭亏为盈,实现净利润744万元。

但这份“盈利”,经不起细拆。

同年,T3出行的总营收达到171亿元,同比增长仅6.2%,增速持续放缓(2024年增速约8%)。744万的净利润,对应到171亿的营收上,净利率仅0.04%——相当于卖100块钱的服务,只能赚4分钱。

对比过往亏损数据,更能看出这份盈利的“勉强”:2023年亏损19.68亿元,2024年亏损6.9亿元,两年亏掉近27亿元,2025年的744万盈利,更像是“偶然止血”,而非“持续造血”。

T3出行在招股书中高调宣称自己是“中国最快实现盈利的大型智慧出行平台”,但现实是,这份微薄的利润,随时可能被一笔费用波动抹平。

招股书显示,2025年T3出行的销售及分销开支高达15.3亿元,行政开支4.71亿元,研发开支1.65亿元。其中,仅销售费用就相当于净利润的205倍,哪怕销售费用小幅下降1%,744万的利润就会直接归零。

就连T3自己也在招股书中坦承:“我们无法保证未来能够维持盈利。” 这句话,才是其盈利现状最真实的注脚。

流量命门寄人篱下,86%订单靠别人

网约车行业的核心竞争力,从来都是“自有流量+自有运力+调度效率”的铁三角。但T3出行,恰恰在最关键的“流量”上,把命门完全交给了别人。

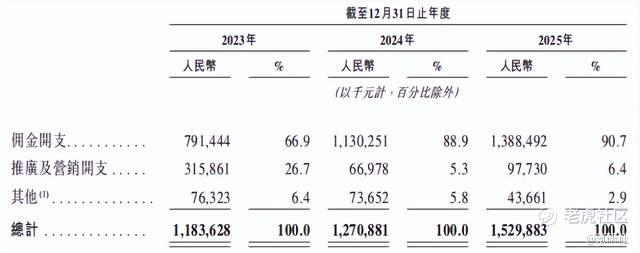

招股书数据直白得有些刺眼,三年来,T3对聚合平台的依赖度一路飙升:

也就是说,T3出行每10单里,就有超过8单来自高德、腾讯出行等聚合平台,自己的APP几乎没有独立引流能力。这种“寄人篱下”的模式,代价极为沉重。

2025年,T3出行用于渠道引流的费用(主要是给聚合平台的佣金)高达13.88亿元,占销售费用的比例超过90%。也正因为如此,其销售费用同比增长20.4%,远超营收6.2%的增速——订单越多,交的“买路钱”越多,自身的利润空间就被挤压得越厉害。

行业里,除了滴滴拥有强大的自有流量,第二梯队的曹操出行等也依赖聚合平台,但像T3这样,依赖度逐年飙升、逼近90%的,实属罕见。

更危险的是,这种依赖正在形成“恶性循环”:自身没有流量→只能靠聚合平台拿订单→支付高额佣金→利润被压缩→无力投入自有流量建设→更依赖聚合平台。

一旦聚合平台提高佣金、收紧流量,或者调整合作规则,T3的盈利模型会瞬间崩塌,甚至连订单量都无法维持。

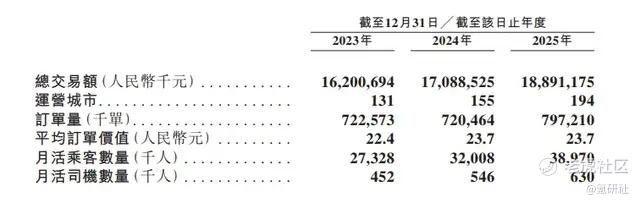

按订单量计算,T3出行是中国第三大网约车平台,仅次于滴滴和曹操出行。但这个“第三”的含金量,实在有限。

2025年,T3出行全年总订单7.97亿单,日均约218万单;而行业龙头滴滴的日均单量接近3900万单,T3的单量仅为滴滴的6%左右,差距堪称天壤之别。

网约车是典型的“强规模效应”生意:用户越多,能吸引的司机就越多;司机越多,用户等待时间越短,体验越好,进而吸引更多用户,形成正向循环。而T3目前的体量,远没到能构筑规模壁垒的程度,只是在滴滴让出的市场缝隙里,分到了一杯羹。

更值得注意的是,为了追求规模扩张,T3早已放弃了早年的B2C重资产自营模式(车和司机均由平台统一管理),转向轻资产+第三方加盟模式。

招股书显示,报告期内,T3平台运营的车辆从79.9万辆扩张到137.8万辆,绝大部分都是司机、车辆服务商等第三方所属车辆。规模上去了,但平台对运力的管控能力、服务质量的一致性、安全底线的把控,都在不断被稀释。

长期关注网约车行业的分析师表示,T3看似背靠三大车企,但这三家均为国企,且持股比例相同,平衡三方利益反而成了T3的桎梏,难以像滴滴、曹操出行那样,形成高效的决策和执行体系。这种情况下,所谓的“行业第三”,更像是一个尴尬的生存位次,而非真正的竞争优势。

Robotaxi故事悬空:老三的上市更像一场续命

当网约车的故事不再性感,AI和Robotaxi就成了T3出行向资本市场讲故事的“救命稻草”。

在招股书中,T3极力把自己包装成“AI+出行”平台:推出行业首个且唯一通过双备案的垂直大模型“领行阡陌”,号称具备有人驾驶与Robotaxi混合运力调度能力,甚至把此次IPO募资的首要用途,定为构建全栈Robotaxi能力。

听起来充满想象力,但现实却十分骨感。

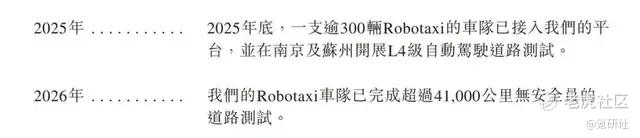

截至2025年底,T3出行仅有300多辆Robotaxi接入平台,在南京和苏州开展道路测试,其中无安全员的测试里程仅4.1万公里,尚未产生任何商业化收入。

对比同行,T3的Robotaxi进展更是毫无优势:

•滴滴:自动驾驶布局近10年,拥有独立自动驾驶子公司,首款量产L4级自动驾驶车型已交付,且依托日均近3900万单的订单基础,具备规模化部署优势;

•曹操出行:依托吉利集团的技术和制造优势,推出“曹操智行”自动驾驶平台,试点Robotaxi服务,计划2026年底推出L4级定制车型;

•萝卜快跑:百度旗下,已在全球26座城市落地,累计订单超2000万,是目前国内运营规模最大的Robotaxi平台。

Robotaxi确实是网约车行业的未来,但这个未来,短期内无法救主。

要实现商业化落地,需要跨越三大门槛:L4级自动驾驶技术足够成熟、监管政策全面放开、制造成本降至经济可行水平。而这三者,每一步都需要数年时间,短期内难以实现。

对现在的T3来说,Robotaxi更像是一个用来抬估值的“滤镜”,看似光鲜,却无法解决当前的核心困境——没有自有流量、盈利极不稳定、规模难以突破。

T3 出行的港股 IPO,本质是一场二线平台的续命之战。

网约车行业已告别高增长,增速降至个位数,需求见顶、供给过剩,呈现明显赢家通吃格局。滴滴占据绝对主导,曹操出行依托主机厂形成差异化,而 T3 虽坐拥豪华股东阵容,却始终未能将资源转化为壁垒。

它的困境,也是全行业第二梯队的缩影:规模不足以筑壁垒,流量不足以自主,盈利不足以支撑,故事不足以说服。

当 T3 带着 0.04% 的净利率、86% 的外部流量依赖奔赴港交所,资本市场需要回答一个最朴素的问题:在赢家通吃的赛道里,“第三名” 的位置,究竟值多少钱?

上市只是起点。摆脱流量依附、实现真实盈利、找到差异化路径,才是真正的生死考验。资本市场可以接受暂时的投入与亏损,但不会永远为虚浮的故事买单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。