不忍直视自己的美股账号 !

美股周三今天是真强势!

一开盘就是暴力拉升,完全不给你犹豫的时间。纳指、标普500双双刷新历史新高——标普最高冲到7369.22,纳指最高冲到25850.19,道指也一度重返50000点上方。

消息面先给了市场一个催化:美国和伊朗接近敲定结束战争的备忘录,特朗普也表示“达成协议的几率非常大”,最快下周可能落地。地缘政治风险降温,波动率开始压缩,资金自然更愿意回到风险资产。

但真正点燃行情的,还是 AI 和半导体。

AMD 前一日盘后公布的财报非常强,营收和指引都超预期,周三股价直接飙涨近 19%,直接把整个科技板块的情绪带了起来。

英伟达也继续强化 AI 基建主线。英伟达和康宁签署长期协议,康宁光学连接产能将提升 10 倍,英伟达获得最多 1800 万股认购权。英伟达股价上涨 5.7%,市值重回 5 万亿美元上方。

消费端也不差。迪士尼和 Uber 的财报显示,美国消费者在体验经济上的支出依然旺盛。LSEG 数据显示,截至 5 月 1 日,超过 80% 已公布业绩的标普 500 成分股盈利超出预期,整体利润增速有望创四年多来最强。

这就是为什么美股还能继续强。

经济运转良好,企业盈利还在超预期,AI 基建持续兑现,地缘风险又在降温。在没有任何迫近衰退危险信号的背景下,你最好不要轻易离开美股市场。

AMD vARM vs Intel:三家不同的AI逻辑

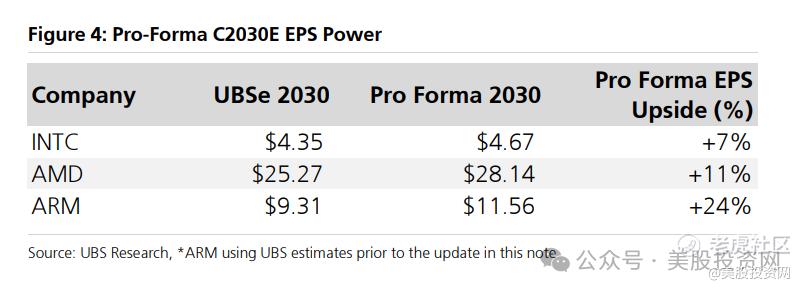

$美国超微公司(AMD)$ 飙升的同时,INTC涨了4.49%,ARM更是大涨13.63%。这背后,是市场正在重新定价“AI时代的CPU价值”。

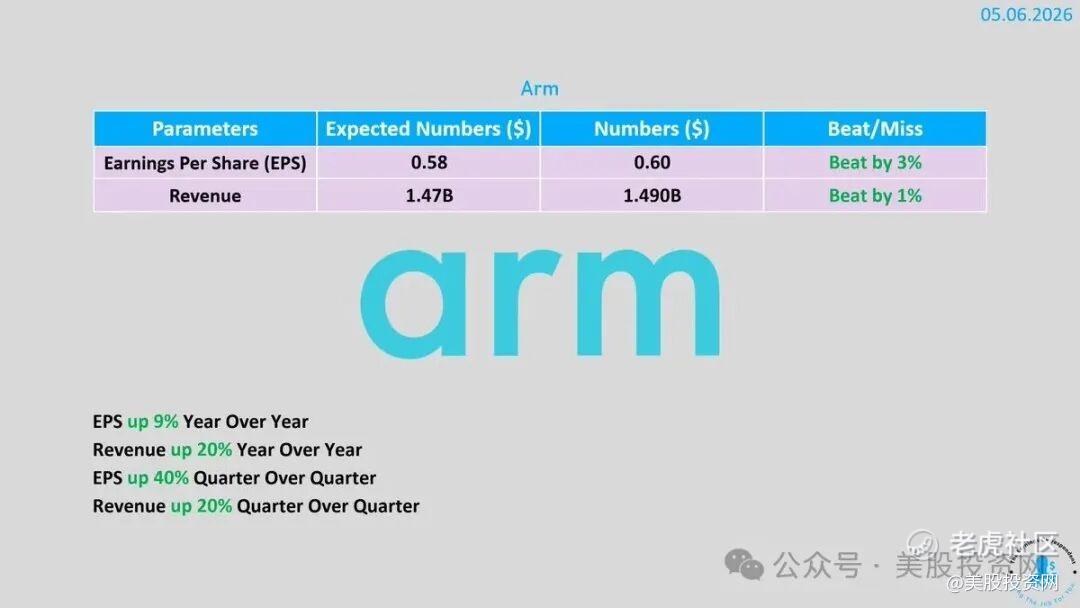

今天ARM盘后也发了财报。我们先看ARM到底发生了什么。

第四财季,总营收14.9亿美元,创历史新高,同比增长20%;调整后每股收益0.60美元,也创纪录,高于市场预期的0.58美元。

但真正重要的不是总营收,而是收入结构。ARM授权收入达到8.19亿美元,同比增长29%。 这说明客户不是短期买一点芯片,而是在提前锁定未来几年的芯片架构路线。授权收入越强,代表未来采用ARM架构的新芯片项目越多。

全年数据也很强。2026财年ARM总营收49.2亿美元,同比增长23%,连续第三年保持20%以上增长。全年版税收入26.1亿美元,同比增长21%;授权收入23.1亿美元,同比增长25%。

最关键的是数据中心。ARM管理层明确提到,数据中心版税收入同比翻倍以上增长。 注意,是翻倍,不是小幅增长。这说明ARM已经不再只是手机芯片架构公司,它正在切进AI数据中心的核心地带。

CEO Rene Haas的表示: 随着AI变得越来越智能体化,市场对ARM计算平台的需求正在超预期增长,ARM正在成为AI时代重要的计算平台之一。

人话就是:AI智能体越多,系统越复杂,越需要CPU做协调、调度、工具调用、数据搬运和任务编排。过去市场只盯着GPU,但真正的AI数据中心,不可能只有GPU。

这就是ARM的机会。

过去ARM最大的标签是手机。但现在,手机已经不是故事的重点。管理层也承认低端智能手机市场开始转弱,但问题是——AI数据中心的增长,足以对冲手机端的压力。

这就是ARM的战略转型:从“手机芯片架构收税人”,变成“AI数据中心架构收税人”。

为什么这个转型重要?

因为AI服务器不是只需要GPU,还需要大量CPU做头节点、调度、内存管理、网络通信和推理前后处理。Google自研CPU、AWS Graviton、英伟达Grace,背后都在用ARM路线。原因很简单:ARM架构功耗更低、内存效率更好、核心设计更小,在大规模数据中心里,电力、散热、延迟和成本都非常关键。

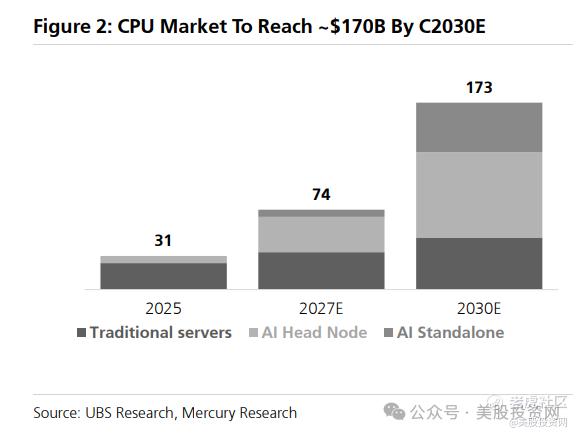

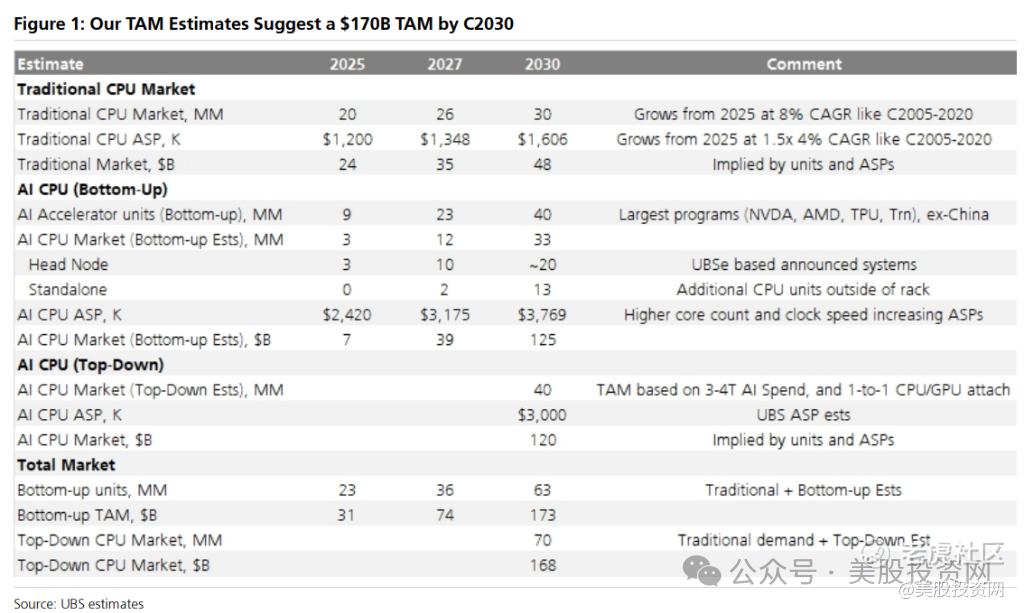

瑞银的判断更激进。 它认为服务器CPU潜在市场会从2025年约300亿美元,增长到2030年约1700亿美元,五年接近5倍。更重要的是,市场严重低估了AI时代CPU的价值。

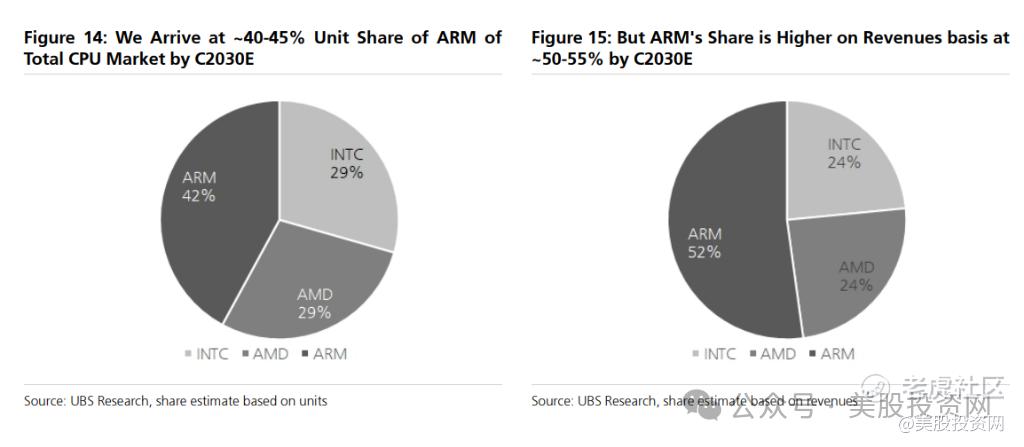

瑞银预计,ARM在服务器CPU市场的单位份额,会从2025年约15%,提升到2030年的40%到45%。如果按收入算,因为AI CPU单价更高,ARM的收入份额可能达到50%到55%。

这就是为什么ARM今天能大涨13%——市场正在重新定价它在AI数据中心的价值。

当然,ARM也不是没有短板。它过去在高性能多线程、软件兼容性、企业生态成熟度上,不如x86。高核心数场景下,核心之间的干扰、软件适配、生态成熟,都还需要时间。瑞银也认为,ARM服务器生态真正成熟,可能要等到2028年前后。

这也解释了为什么AMD这次财报后能暴涨。

AMD的优势在高核心数、多线程能力和服务器CPU生态。智能体AI对CPU的要求不是“够用”就行,而是要又快、又多、又能同时处理大量任务。AMD正好卡在这个位置。

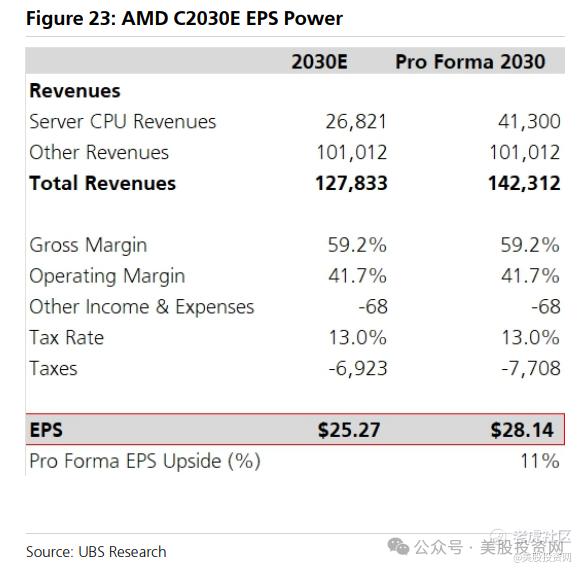

瑞银引用AMD在2025年分析师日的判断:服务器CPU市场会从2025年的260亿美元,增长到2030年约600亿美元,其中AI驱动的CPU将占一半。AMD预计自己在总市场中的份额会超过50%。

所以AMD暴涨,不只是因为GPU,而是市场开始重新看它的服务器CPU价值。

Intel的处境最复杂。

传统服务器市场里,x86还能守住很大份额,Intel在工具调用、存储优化、企业软件兼容性上也还有优势。但在AI头节点CPU市场,Intel的存在感正在被ARM和AMD挤压。

瑞银也提到,Intel寄望于Coral Rapids缩小差距,但目前看AMD和ARM的定位更有利。

不过Intel也有一张牌,就是AI PC和本地智能体。如果未来大量AI任务不只在云端跑,也要在本地设备执行,PC升级周期就可能被重新催化,Intel会受益。

再加上今天市场传出Apple正在和Intel接洽,考虑把部分芯片代工订单从台积电转给Intel,这个消息直接刺激Intel股价继续走强,也让台积电承压。

这不是普通供应链新闻。

如果Apple真的把一部分订单交给Intel代工,就意味着Intel的IDM 2.0战略,拿到了全球最苛刻客户之一的背书。对Intel来说,这是外部客户信任的证明;对台积电来说,意味着高端代工的绝对优势开始被市场重新审视;对整个半导体产业链来说,议价权可能出现变化。

所以这三条线放在一起看,逻辑非常清楚:

AMD证明AI数据中心正在带动服务器CPU放量。

ARM证明AI时代的数据中心版税和架构渗透率正在提升——授权收入增长29%、数据中心版税翻倍、AI数据中心CPU需求正在超预期扩张。这三个信号,才是ARM真正的方向。

Intel则靠AI PC、服务器修复和Apple代工传闻,重新获得市场想象。

至于ARM现在盘后小幅回落,那是短线资金行为,不是逻辑坏了。ARM依然是AI时代最重要的架构收税人之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- LesleyNewman·05-07AMD这波像重估 你更看好算力还是CPU链点赞举报

- blues king·05-07这篇文章不错,转发给大家看看点赞举报