剂泰科技-P,做好猴子来抢的准备!乙组也抽签了!D轮155亿估值IPO估值倒挂,全球 AI 纳米递送第一股——(07666.HK)2026年5月新股分析

保荐人:

富瑞金融集团香港有限公司

德意志证券亚洲有限公司

中信证券(香港)有限公司

招股价格:10.50港元一口价

集资额:21.13亿港元

总市值:121.01亿港元

H股市值:110.56亿港元

每手股数 500股

入场费 5302.95港元

招股日期 2026年05月05日—2026年05月08日

暗盘时间:2026年05月12日

上市日期:2026年05月13日(星期三)

招股总数 20122.90万股H股

国际配售 19116.75万股H股,约占 95.00%

公开发售 1006.15万股H股,约占5.00%

分配机制 机制18C

计息天数:3天

稳价人 中信里昂

发行比例 17.46%

市盈率 -27.94

公司简介

剂泰科技成立于2020年,是人工智能纳米材料创新领域的领军企业,专注于有效载荷在各类生命体中的递送与应用,以AI纳米创新赋能健康产业发展,助力人类健康、抗衰及动物健康等多元领域突破。

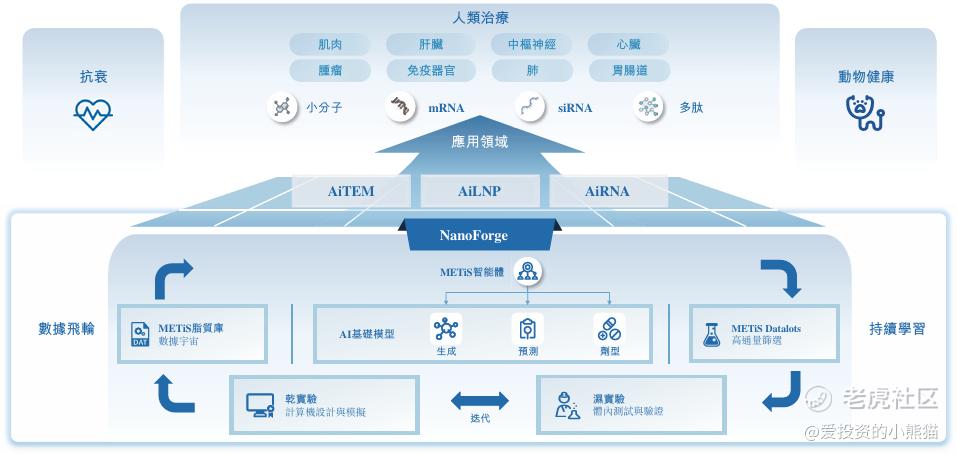

公司自主搭建NanoForge人工智能驱动纳米科技创新体系,依托自主研发的超千万种结构脂质库、AI基础模型、METiS AI智能体,融合量子化学、分子动力学模拟与AI高通量筛选技术,打造出AiTEM、AiLNP、AiRNA三大核心解决方案,可精准模拟、预测纳米级分子相互作用,实现先进纳米材料及有效载荷的高效设计、优化与验证,攻克医药行业精准治疗递送难题,大幅加速创新药物研发进程。

凭借业内首个规模最大、品类最全的专属脂质库,公司成功研发可实现多器官精准靶向递送的纳米材料,彻底改变传统纳米材料研发试错成本高、效率低、成功率低的困境。在药物研发上,公司进展最快的AI驱动制剂候选药物MTS-004,将临床前制剂开发周期从1-2年缩短至3个月以内,该药物为口服崩解片小分子药,依托AiTEM平台快速完成配方筛选,且获批豁免II期临床试验,直接进入III期临床阶段,研发效率领跑行业。

公司核心竞争力源于顶尖研发团队,高级管理与核心研发团队深耕行业多年,联合创始人及核心科学家拥有AI药物发现、纳米药物递送领域深厚研发经验,主导多项前沿技术研发,为平台技术迭代与药物研发提供坚实支撑。团队持续深耕干湿实验数据积累、专属算法开发,不断优化AI算法与计算方法,提升平台自动化、智能化水平,构建起数据、模型、应用相互赋能的闭环研发体系。

当下,全球纳米技术药品与动物保健市场高速增长,剂泰科技凭借领先的AI纳米递送技术、差异化研发优势与高效成果转化能力,持续突破药物递送技术壁垒,致力于为全球患者提供更高效、精准的创新疗法,引领AI纳米药物递送行业革新。

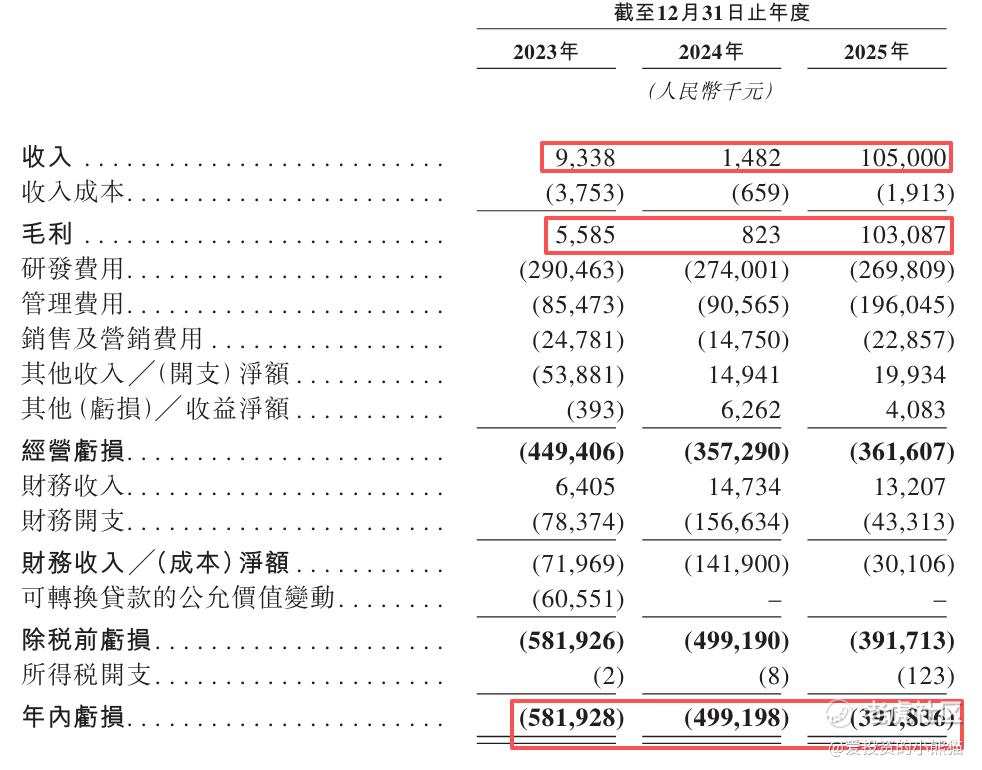

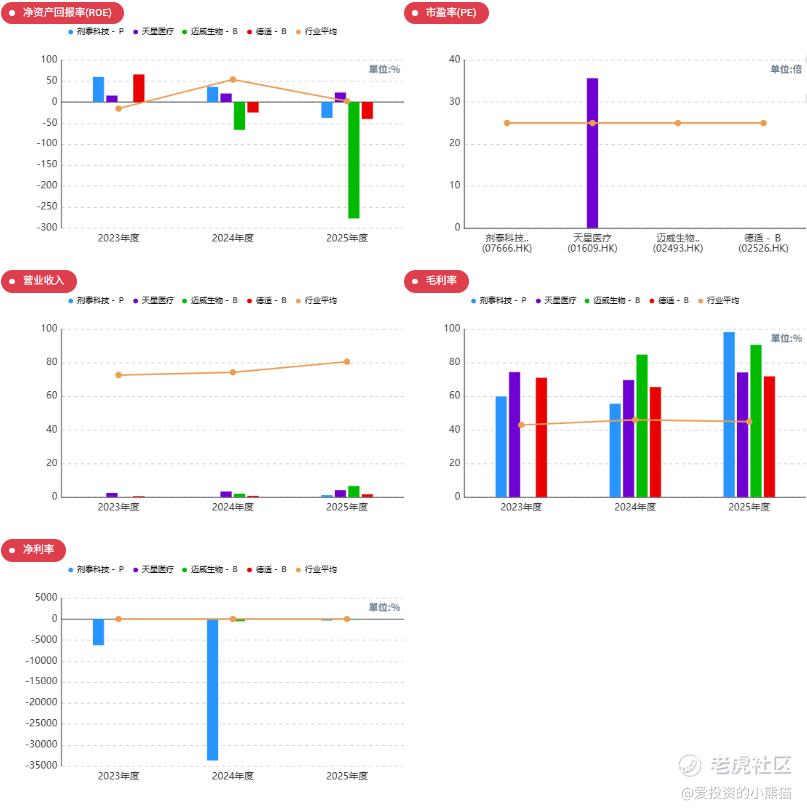

截至2025年12月31日止3个年度:

收入分别约为人民币0.09亿、0.01亿、1.05亿;

毛利分别约为人民币0.06亿、0.01亿、1.03亿;

净利分别约为人民币-5.82亿、-4.99亿、-3.92亿;

毛利率分别约为59.81%、55.53%、98.18%;

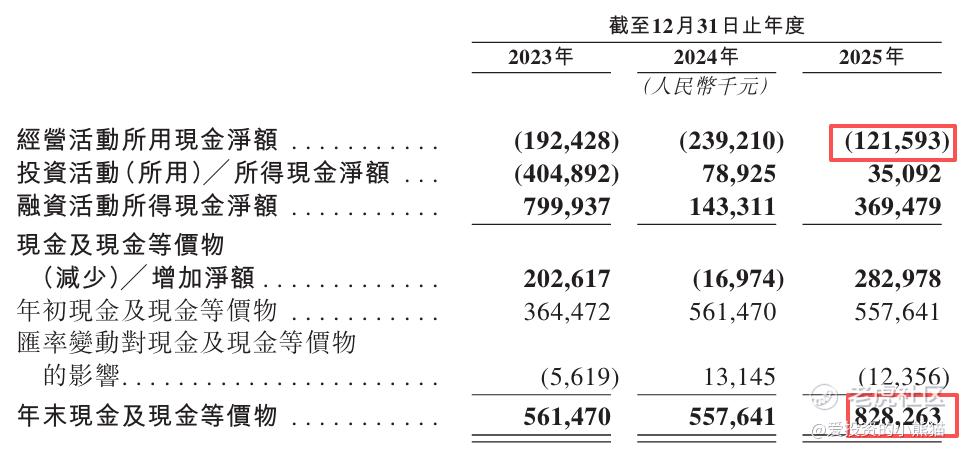

截至2025年12月31日,账上现金约人民币8.28亿元,经营活动所得现金净额为-1.22亿元。

二、基石投资者

以下是剂泰科技此次IPO中各基石投资者的背景

一、核心基石投资者背景与作用

1. BlackRock Funds(贝莱德)

作为全球规模最大的资产管理集团,贝莱德在医药与生命科学领域拥有深厚的投资布局与行业资源,其以18.54%的认购占比领衔此次基石投资,不仅为剂泰科技带来了国际顶级资本的背书,也显著增强了市场对公司AI纳米递送技术及商业化潜力的信心,是本次IPO定价与市场情绪的核心压舱石。

2. UBS Asset Management (Singapore) Ltd.(瑞银资管新加坡)

全球顶级金融机构瑞银的资产管理分支,深耕亚太市场,此次以5.56%的占比参与认购,既体现了国际长线资本对剂泰科技的认可,也为公司后续在亚太地区的资本运作与市场拓展提供了优质资源支持。

3. Deerfield Management Company, L.P.

专注医疗健康领域的全球顶级对冲基金,管理规模超160亿美元,拥有30余年医药行业投资经验,聚焦创新疗法与前沿技术,其参与为剂泰科技的技术管线与临床进展提供了专业机构的背书,也有助于公司对接全球医药行业资源。

4. RTW Funds

全球知名的生物科技全生命周期投资机构,以深度科学研究和长期重仓生物创新企业著称,其参与进一步强化了市场对剂泰科技AI药物递送平台技术壁垒与管线价值的认可,同时也为公司后续研发与商业化提供了行业经验支持。

5. 国风投创新投资基金股份有限公司

国家级科技投资平台,聚焦硬科技与战略性新兴产业投资,其作为“国家队”资本入场,不仅为剂泰科技提供了权威的国内政策与行业背书,也彰显了国家对AI制药赛道的支持态度,增强了国内资本市场对公司的认可度。

6. HHLR Advisors, Ltd.(高瓴资本)

国内顶级投资机构,在医药与科技领域拥有丰富的投资经验与产业资源,其参与为剂泰科技带来了强大的国内资本与产业背书,有助于公司后续在国内市场的业务拓展与合作落地。

7. 国内公募基金(富国基金、工银瑞信、广发基金、华夏基金、工银理财等)

以富国、工银瑞信、广发、华夏为代表的国内头部公募及理财子公司,此次集体参与认购,体现了国内主流机构投资者对剂泰科技业务模式与发展前景的认可,为公司带来了稳定的国内资金支持,也提升了公司在A股与港股市场的关注度与流动性。

8. 其他国际机构(Arc Avenue、Isometry Global、Lake Bleu、Sage Partners、未来资产证券等)

包括新加坡资管平台Arc Avenue、国际医疗主题基金Lake Bleu与Sage Partners、韩国未来资产证券等,这些机构覆盖了全球不同地区的专业资本,形成了多元化的国际资本背书矩阵,有助于剂泰科技在全球资本市场建立更广泛的认可度,同时也为公司后续的国际化发展提供了潜在的资源对接机会。

二、基石投资者对剂泰科技IPO的整体作用

此次剂泰科技引入的18家基石投资者,合计认购占比高达54.84%,创下2026年港股AI制药板块基石认购规模新高,其核心作用体现在三个方面:

首先,通过顶级国际资管、专业医疗基金、国家级平台与国内公募的多元组合,形成了覆盖全球的权威资本背书,显著提升了市场对公司AI纳米递送技术与管线价值的信心,为IPO定价与发行成功奠定了坚实基础;其次,基石投资者普遍存在6个月锁定期,有效减少了上市初期的股价波动风险,为公司上市后的股价稳定性提供了保障;最后,这些机构在医药、科技与资本市场的深厚资源,也为剂泰科技后续的管线研发、商业化拓展与资本运作提供了潜在支持,助力公司加速AI药物递送技术的落地与全球化发展。

共有5个承销商

保荐人历史业绩:

富瑞金融集团香港有限公司

德意志证券亚洲有限公司

中信证券(香港)有限公司

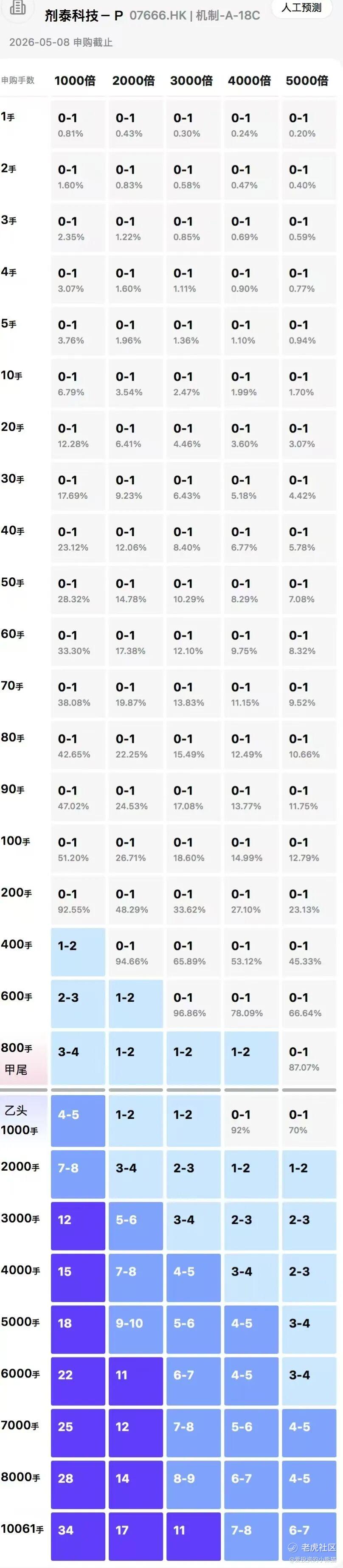

2.中签率和新股分析

(来自AIPO)

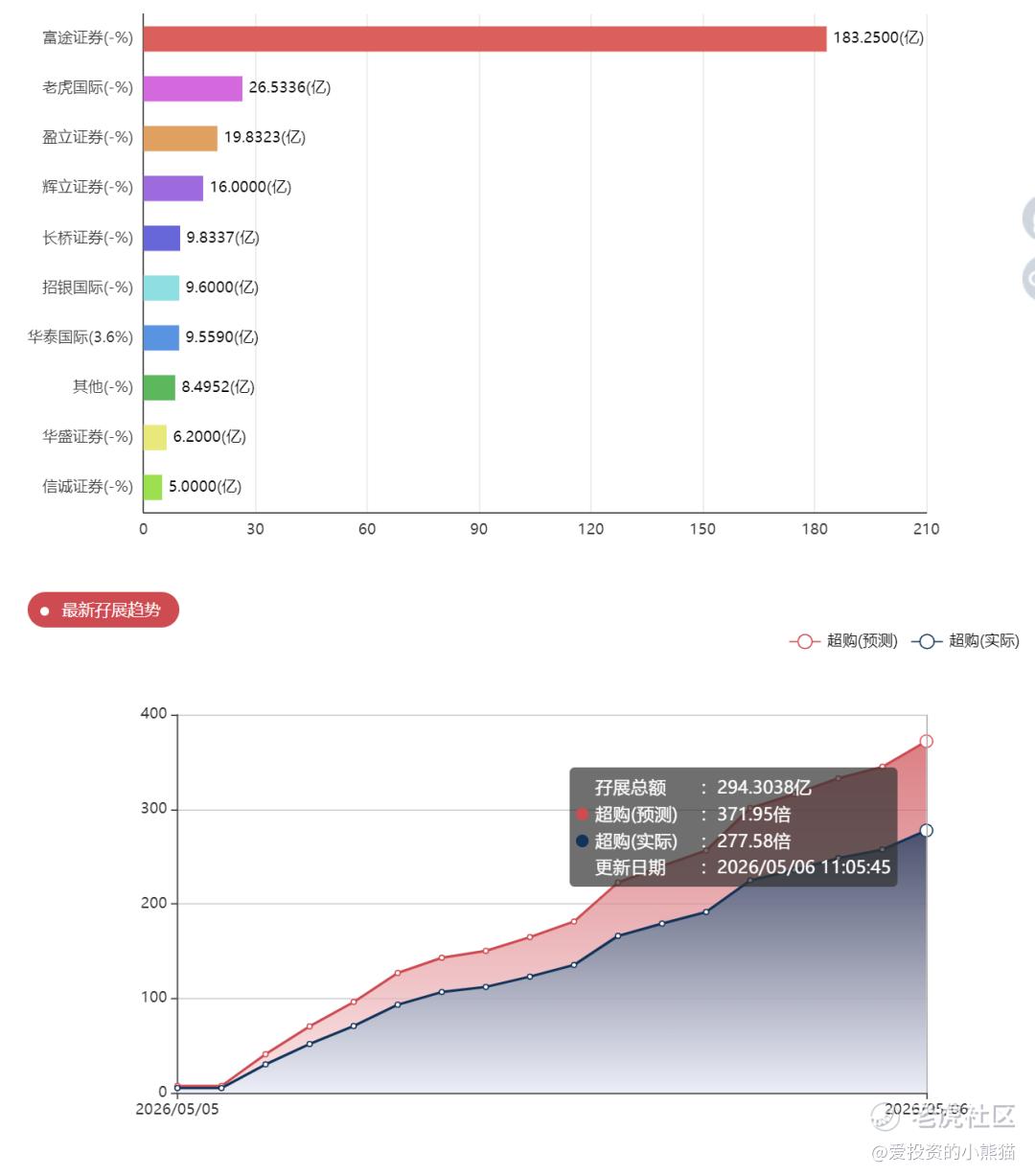

目前展现的孖展已超购135.25倍, 已经超过270倍,回拨20.00%,还好货多,不过也架不住人多,大概率三千多倍了

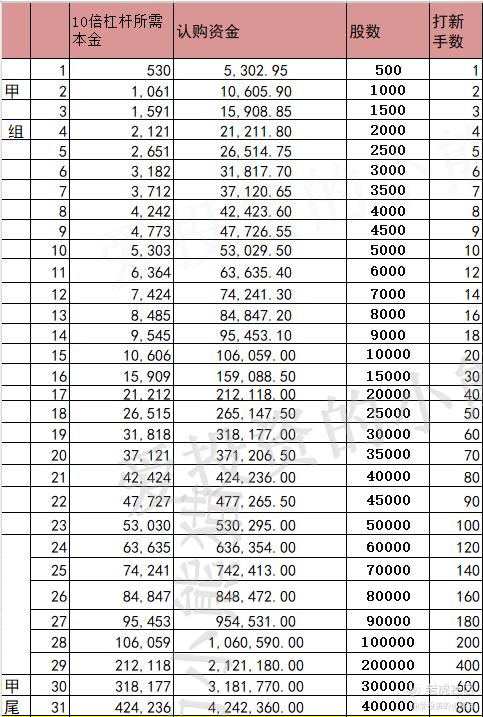

甲组的各档融资所需要的本金还有融资金额对应如下表:

剂泰科技这个票乙头需要认购资金531万,乙组的各档融资所需要的本金还有融资金额对应如下表:

剂泰科技乙组第一档53万,结果第二档直接要106.6万,这个票乙组挡位设计是很不合理,真的是想吐槽下,不知道发行方这次怎么设计的认购挡位,单账户一百万还认购不起乙2了这次。

然后这个票招股书上按发售价10.50港元计算,公开的上市所有开支总额约为8450万港元,募资额约21.13亿港元,占比约4.00%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

一家成立仅六年的AI纳米递送公司为何能赢得如此超豪华阵容的基石追捧?当AI的故事从一个“卖铲人”的角色,真正深入到药物研发中最难啃的骨头——药物递送时,剂泰科技的技术稀缺性究竟在哪?

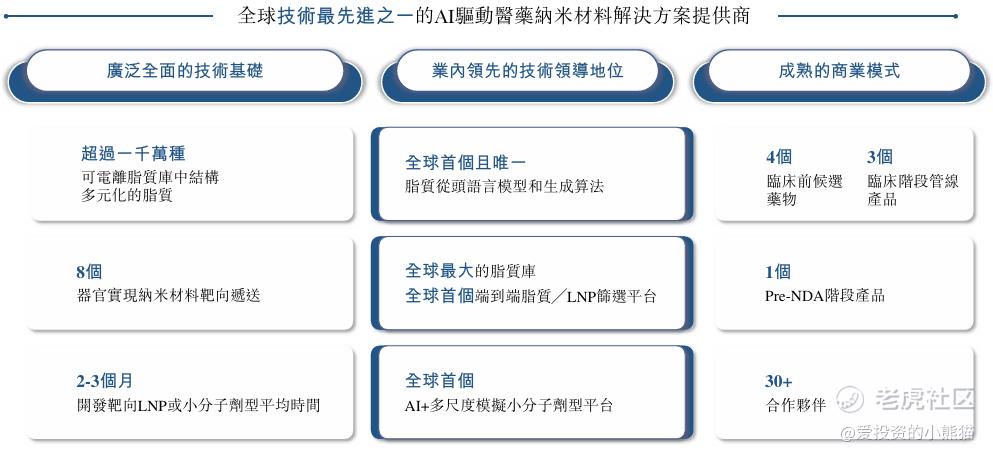

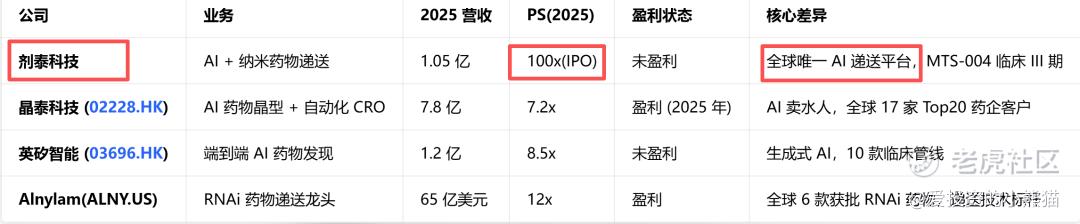

剂泰科技是全球 AI 纳米递送第一股,赛道稀缺、技术壁垒高、商业化刚起步;定位是全球 AI 驱动纳米药物递送领军者,专注解决核酸药、小分子药的靶向递送难题,被称为 “药物的快递系统”。核心管线:MTS-004(全球首个完成 III 期临床的 AI 赋能制剂新药)。产品授权:MTS-004 授权获1 亿元首付款 + 18.45 亿里程碑。营收依赖单一项目:2025 年 1.05 亿收入几乎全来自 MTS-004 首付款,持续性待验证。从商业化进展来看,剂泰科技已实现肝脏、肺部、肌肉、肿瘤等8大器官的精准靶向递送。公司管线布局超10款产品,覆盖肿瘤、免疫系统、中枢神经系统、呼吸系统、心血管、肌肉及代谢疾病等领域,其中MTS-004为中国首款完成III期临床的PBA药物,填补国内空白,已对外授权获得1亿元首付款和最高18.45亿元的里程碑付款。MTS-105获美国FDA孤儿药资格认定,MTS-128则以双靶点分子规模显著小于竞争对手的姿态卡位下一代自身免疫管线。

IPO 市值 115 亿港元明显偏贵,

核心优势:

-

赛道稀缺:全球唯一 AI + 纳米递送平台,填补技术空白。

-

技术壁垒:千万级脂质分子库 + 独有生成算法,8 大器官精准靶向。

-

商业化验证:MTS-004 完成 III 期,授权里程碑超 18 亿。

-

顶级基石:贝莱德、瑞银、国风投、高瓴等 18 家基石,认购 1.48 亿美元(占发行 54.9%)。

行业排名(2025 年)

-

AI 递送赛道:剂泰科技全球第 1(稀缺性无竞品)。

-

AI 制药赛道:国内第三家上市 AI 制药公司(仅次于晶泰、英矽)。

-

纳米递送赛道:国际巨头 Alnylam 领先,剂泰为国内唯一可抗衡的平台型公司。

一级市场对比:D 轮融资后估值约20 亿美元(155 亿港元),IPO 估值略低于 D 轮,现在IPO就发115亿,估值还是倒挂。但 PS 仍显著高于行业。

行业均值:AI 制药公司 PS 普遍5-8x(晶泰科技 7-8x,英矽智能 8-10x)。

-

IPO 市值:115 亿港元 → PS=100x(市销率)。乐观(PS 10x):1.05×10=10.5 亿人民币≈11.6 亿港元(合理区间上限)。

-

PS 100x 严重高估,透支未来 3-5 年增长,定价偏贵。

-

不过剂泰科技稀缺赛道 + 强技术壁垒 + 顶级基石 + 商业化初步验证,基本面优质。

剂泰科技基石无国际主权基金,顶配资管 + 国家队 + 医疗基金,剂泰基石18 家、1.48 亿美元、占发行 54.9%,核心是全球资管 + 国家级基金 + 医疗专业基金,不过他不含国际主权基金。

剂泰科技这个基石阵容是还不错(背景 & 实力)

-

贝莱德 BlackRock

(5000 万美元,最大基石)

-

全球最大资管(管理≈9 万亿美元),长线压舱石;医疗 / AI 基础设施重仓,确定性最强。

-

国风投(国新基金)

(1000 万美元)

-

国家级战略基金,首次投 AI 制药,政策背书强。

-

瑞银 UBS AM

(1000 万美元)

-

全球顶级资管,生物制药海外扩张主线,纳米递送为关键技术。

-

Deerfield/RTW

(各≈1000 万美元)

-

全球顶尖医疗专项基金,尽调严苛,验证临床与技术价值。

-

高瓴 HHLRA

-

科技 / 医疗双赛道龙头,AI 平台商业化定价能力强。

顶级背书极强:贝莱德(5000万)+ Deerfield/RTW + 国风投 + 高瓴,医疗专业度、长线属性都很强。

不过剂泰科技和曦智比基石质量还是差了一些,剂泰没有国际主权基金,曦智有 GIC、淡马锡两大顶级主权。曦智基石金额、占比、阵容层级、产业协同全面碾压剂泰。剂泰是医疗行业顶配;曦智是全行业顶级天花板。

-

- ⚠️ 无国际主权:缺少GIC/淡马锡这类超长线、低波动资金,长期定价锚稍弱。没有传统意义上的国际主权基金(如新加坡GIC、淡马锡、挪威GPFG、阿联酋ADIA等),- 唯一“类主权”:国风投(中国国家级产业基金),可视为中国本土主权属性资本,但非“国际主权基金”。

-

- ⚠️ 无产业药企基石:全是财务/基金,产业协同背书不足。

产业协同(最值钱)

-

剂泰:都是财务投资 / 医疗基金,无实业大客户入驻

-

曦智:阿里、中移、中兴、联想 全是产业链 + 核心客户等于:股东就是未来大客户,订单有保底。

剂泰科技:无国际主权基金;最强为贝莱德、国风投、瑞银、Deerfield/RTW、高瓴,属资管 + 国家队 + 医疗基金顶配,无主权背书。

曦智科技:有 GIC + 淡马锡双顶级主权基金;最强为GIC、淡马锡、贝莱德、阿里巴巴、柏基 / 富达 / 施罗德,属主权 + 资管 + 科技巨头顶配,整体实力显著强于剂泰。

不过再怎么说,基石投资者阵容还是豪华的,导致IPO 定价极度昂贵(PS 100 倍),打新肯定是没问题的。流通股盘的总比例,总募资才21亿多,基石55%,散户20%(4亿),国配就25%(5亿)!公配大概率7000亿的资金都会来,也是至少6000倍,乙组都要去抢一手货。甲组也好不到哪里去,一手5300猴子一定会来甲组抢货的,吃到了上次曦智大涨三倍的甜头,这次猴子大军会比曦智还要猛,大概率人数要破40万。

而且最近新股都涨幅好到离谱!曦智科技以183.2港元的上限定价登陆港股,新股首日大幅高开380.35%,开盘价达到880港元,相较发行价大幅飙升,盘中整体维持强势上行走势,盘中最高触及930港元,日内涨幅持续保持高位,午间收盘报价842港元,涨359.61%,上市半日涨幅十分可观。

散户参与热情达到顶峰。国际配售方面,本次国配获53.83倍超额认购,机构资金抢筹激烈。整体来看,无论是散户认购人数、公开发售超购倍数,还是国际配售热度与基石认购占比,曦智科技均全面刷新港股新股多项历史纪录,成为本年度乃至历年最受瞩目的超级新股。有了一个ai概念的曦智在前面,这次剂泰科技纯属跟风就好了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。