港股新股打新:剂泰科技 - P (07666.HK) AI药物递送第一股+中签预测

$剂泰科技-P(07666)$ $英派药业-B(07630)$

基本情况:

申购时间:5月5日-5月8日,11号出结果,12号暗盘,13号上市;

发行价格:10.5

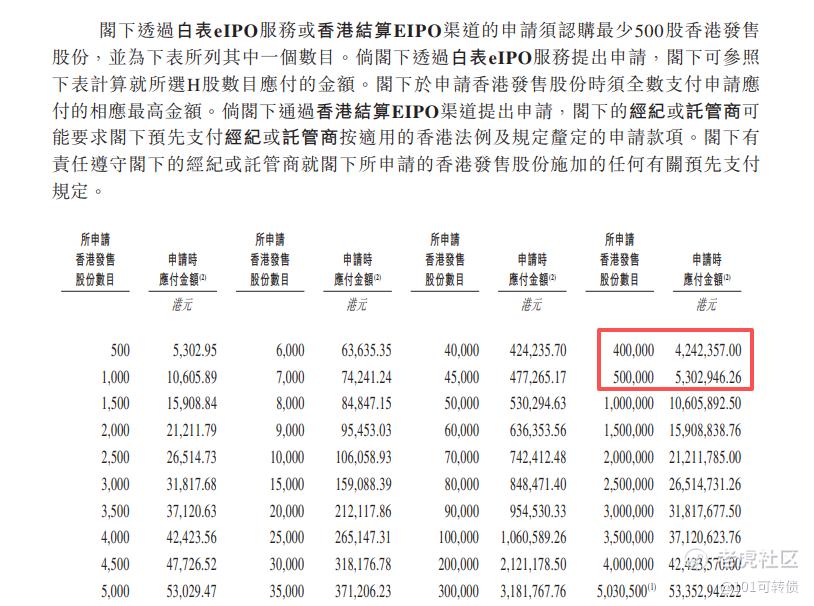

入场费:5302.95

1手:500股

全球发售:2.01亿股

回拨5%:公开发售:1006.15万股,发行手数:20123手;

回拨10%:公开发售:2012.30万股,发行手数:40246手;

回拨20%:公开发售:4024.60万股,发行手数:80492手;

基石:有,18家基石投资者认购54.84%份额

绿鞋:有,中信里昂稳价

保荐人:富瑞、德意志、中信联合保荐

分配机制:18C机制A,最高回拨20%

剂泰科技是一家人工智能驱动纳米材料创新的生物科技公司,由美国工程院院士陈红敏博士及MIT科学家赖才达博士、王文首博士于2020年联合创立,核心定位是AI药物递送——利用人工智能技术设计纳米材料,将药物精准递送至人体特定器官和组织。其自研的NanoForge平台是全球首个AI纳米递送平台,衍生出AiTEM/AiLNP/AiRNA三大解决方案,可将制剂开发时间从1–2年缩短到2–3个月,已实现对肝脏、肌肉、肿瘤等8个关键器官的精准靶向递送。

-

拥有超过10个候选产品,其中3个处于临床阶段、1个接近pre-NDA(MTS-004),另有早期管线与动物保健方向布局;

-

MTS-004:中国首个完成III期试验的AI赋能制剂创新药(适应症为假性延髓情绪失控PBA),2025年对外授权获得约1亿元首付款,标志着平台价值得到产业端认可;

财务表现:

2022-2024年营收分别为55.4万元、933.8万元、148.2万元,呈现剧烈波动,2024年同比大幅下滑84.1%。但2025年营收飙升至约1.05亿元,同比暴增近70倍,增长核心来源是MTS004对外授权的1亿元首付款。

公司2023–2025年的毛利率分别约59.8%、55.5%、98.2%;

公司2023-2025年净亏损分别为5.82亿元、4.99亿元、3.92亿元,虽逐年收窄,但累计亏损已超18亿元;经调整净亏损同步收窄至2025年的1.8亿元,持续改善。

公司2023–2025年的研发开支分别约2.9、2.74、2.7亿元人民币,研发投入强度仍处高位;

截至2025年末约11.3亿元人民币,runway支持3-6年研发。

募资用途:

约50%用于AI基础设施及AI驱动纳米材料平台核心技术研发;

约20%用于推进在研管线的临床试验;

约10%用于开发动物健康及抗衰解决方案;

约10%用于支持全球AI驱动纳米材料生态系统增长战略;

约10%用于营运资金及一般企业用途。

剂泰科技-P此次引入18家基石投资者,认购近54.84%份额(基石投资者很顶);

剂泰科技-P采用机制A,全球发售:2.01亿股;回拨5%:公开发售:1006.15万股,发行手数:20123手;回拨10%:公开发售:2012.30万股,发行手数:40246手;回拨20%:公开发售:4024.60万股,发行手数:80492手;甲尾申购需要42万本金,乙头申购需要53万本金;剂泰科技-P跟英派药业-B冲突,等乐动机器人明天下午出结果后,再打,现在倍数是280倍了,预计最终会在6000倍左右,最终发行手数有8w多,中签机会稍高;由富瑞、德意志、中信联合保荐,有基石,有绿鞋,中信历史保荐项目不错,富瑞、德意志历史保荐项目还可以。

AI制药赛道火热,剂泰科技与晶泰科技、英矽智能并称“港股AI制药三小龙”,形成了清晰的错位竞争:英矽智能聚焦AI小分子药物发现,晶泰科技主打AI+自动化CRO,而剂泰科技深耕的AI大分子药物递送,具备极强的稀缺性纳米递送是mRNA、基因治疗、小分子药物的关键瓶颈,赛道壁垒极高、市场空间广阔,同时剂泰科技的AI+纳米技术具备先发优势,已有平台合作和管线授权验证。

剂泰科技-p(07666.HK)作为全球AI药物递送第一股,基本面不错、赛道壁垒高、基石阵容强大(贝莱德、UBS AM Singapore、国风投创新投资基金等基石认购近55%的份额),同时满足入通条件;但仍在亏损,同时也有来自核心管线临床进展不及预期、行业竞争加剧等风险。

剂泰科技-P跟英派药业-B冲突,等乐动机器人明天下午出结果后,再打,以剂泰科技-P为主,英派药业-B小摸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 百胜医疗·05-08乙尾能中4手么?点赞举报

- AthenaVeblen·05-06实验室视角看挺硬核 中签率咋算点赞举报

- 牛妞婆·05-08全仓融资点赞举报

- 超越666888·05-061点赞举报