中美龙一开卷彩色激光雷达,没跟上的小三小四们要遭殃了

最近激光雷达圈有个特别有意思的现象:禾赛前脚刚发布ETX 6D全彩雷达,美国Ouster后脚就推出了REV8,两家不约而同地押注"原生彩色"这个方向。这说明什么?说明行业真正懂行的人,已经达成了共识——下一代激光雷达的胜负手,就是色彩感知。

从原生全彩的技术路线来看,目前全球范围内实现这一突破的主要是禾赛与Ouster。其他厂商如**乾昆、速腾聚创等,现阶段更多采用软件融合或传统黑白点云方案,技术路径上尚未完全转向原生彩色架构。

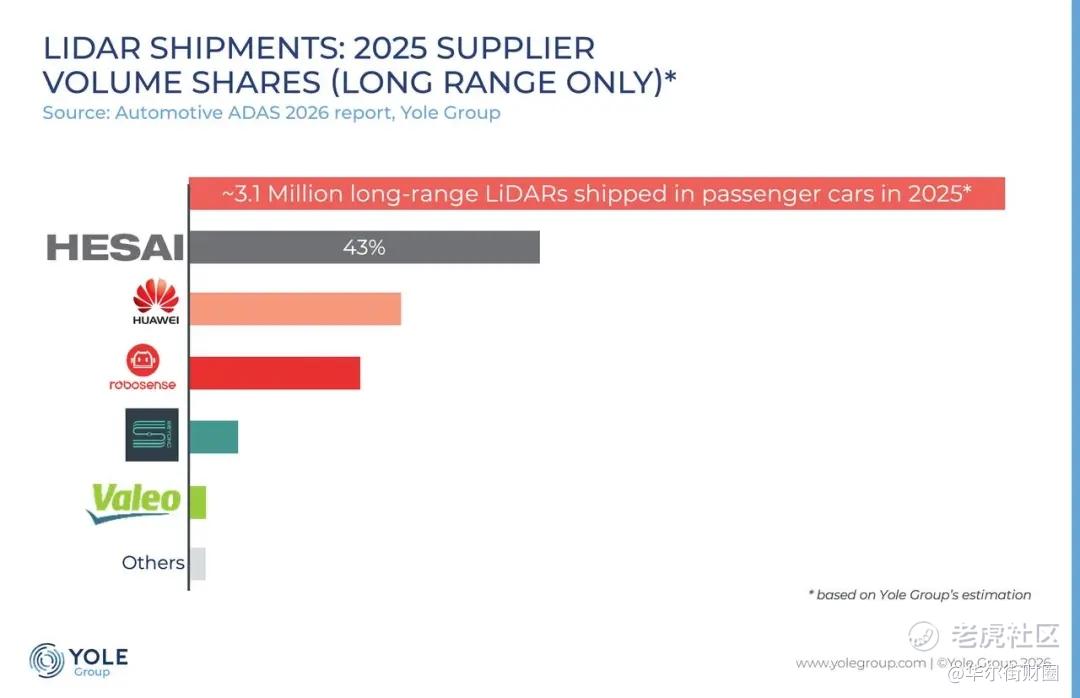

就在这个关键节点,国际权威研究机构Yole Group发布的《2026年全球车载市场报告》给这场竞争盖了个章:禾赛以43%的市占率,位居全球ADAS主激光雷达出货量第一。 这不是某个自媒体的排名,是Yole的权威认证。结合禾赛已经披露的基本面来看,远比很多人想象的扎实。

彩色激光雷达中美技术代差

先看参数。禾赛ETX用的是自研"毕加索"SPAD-SoC芯片,像素级RGB+TOF融合,4320线、600米测距、400米@10%反射率,150米内能识别15×25厘米的小目标,原生输出6D全彩点云,无延迟、无校准误差。

激光雷达作为自动驾驶的"眼睛",核心价值在于提供高精度、高可靠性的三维环境感知。 它通过发射激光束并接收反射信号,精确测量周围物体的距离、方位和轮廓,实时生成3D点云图,为车辆定位、障碍物识别、路径规划提供关键数据。尤其在夜间、逆光、恶劣天气等场景下,激光雷达不受光线影响、探测距离远的优势,是摄像头和毫米波雷达无法替代的重要补充。

而6D全彩的意义在于,激光雷达不再输出黑白点云,而是每一个点自带颜色信息——既能像摄影般直接反馈红绿灯、车道线、指示牌的颜色信息,又能理解空间信息。这在L3+级别自动驾驶中,是从"能用"到"好用"的质变。

从烧钱到赚钱,中国激光雷达拐点已现

很多人看激光雷达公司,总觉得是"概念大于业绩"。但禾赛2025年的财报,彻底打破了这种偏见。

2025年全年,禾赛ADAS激光雷达出货138.11万颗,同比增长202.6%;机器人激光雷达出货23.9万颗,同比增长425.8%;合计出货量162万颗,同比增长222.9%。 营收30.3亿元,同比增长45.7%,净利润首次转正,归母净利润4.36亿元。

更关键的是市场份额。2025年全市场车载主激光雷达领域,禾赛以41%的市场份额、114.3万颗的装机量排名第一。**虽然总装机量靠补盲雷达堆上去,但在主雷达这个核心战场上,禾赛是真正的王者。

毛利率方面,禾赛基本维持在40%以上。随着规模效应释放,管理费用不升反降(从2023年的3.2亿降到2025年的2.89亿),研发费用稳定在8亿左右,营业支出没有随营收大幅增长,净利率做到了约14.4%。这说明禾赛已经跨过了"烧钱换增长"的阶段,进入了规模效应驱动盈利的正循环。

2025年Q4单季营收10亿创新高,同比增长39%,环比增长25.8%。这个增长曲线,放在整个硬科技板块里都是相当能打的。

小三小四们的生存空间被压缩

Yole Group《2026年全球车载市场报告》显示,2025年全球乘用车激光雷达总出货量达370万台,其中主激光雷达出货量约310万台,禾赛以43%的市占率排名第一。 同时,2025年全球车载激光雷达市场规模首次突破10亿美元,同比增长60%。

以前激光雷达行业鱼龙混杂,几十上百家企业都能分一杯羹,因为大家做的都是够用就行的黑白雷达,差异化不大,靠关系、靠价格都能活下来。

但原生彩色这条赛道一打开,游戏规则彻底变了。

速腾聚创千线雷达听着挺唬人,点云出来还是黑白的。装机量更说明问题——今年1-2月国内激光雷达装机,速腾份额才10%左右,排老四,被第一名已经甩开好几个身位了,速腾短期已经这样了,在不突破,长期可能就直接出局了。

未来车企选供应商,头部玩家一定会问:你的雷达是原生彩色吗?不是?那不好意思,连入围资格都没有。

这就好比当年智能手机普及的时候,诺基亚不是不努力,而是赛道换了。现在激光雷达赛道也在换,从"有没有"变成"好不好",从"黑白"变成"彩色",从"软件凑合"变成"硬件原生"。没核心技术的小三小四们,接下来要遭殃了。

禾赛的基本盘稳得很

有人说,Ouster追上来了,禾赛是不是压力大了?

恰恰相反。Ouster主攻北美L4和工业基建,客户是谷歌、沃尔沃这些,在中国市场的车规认证、本地化服务、成本控制全是劣势。短期内根本不可能抢到理想、比亚迪、极氪这些国内主流车企的订单。

而禾赛已经深度绑定国内头部车企,定点充足,ETX 6D还是针对中国复杂路况专门优化的。再加上2026年产能拉到400万台,规模效应下成本还能继续降。

海外市场禾赛也没闲着,欧洲ADAS、亚洲L4、全球机器人市场都在铺。技术领先+产能碾压+成本优势,这个三角闭环一旦形成,后来者很难打破。

写在最后

激光雷达行业正在经历从"百家争鸣"到"双雄争霸"的转折。禾赛和Ouster分别代表了中美两国在智能驾驶感知领域的最高水准,这场竞争的本质,是下一代自动驾驶核心传感器的话语权之争。

但在这场龙一相争的大戏里,最惨的不是龙二,而是那些没技术、没差异化的小三小四。它们既做不了原生彩色,又卷不过禾赛的产能和成本,夹在中间只会越来越边缘化。

行业集中度提升,从来都是龙头最大的利好。 禾赛已经站在了原生彩色的制高点上,接下来的故事,就是如何把技术领先转化为市场份额,把市场份额转化为利润。

这条赛道的终局,大概率是禾赛主导中国及亚太,Ouster守住北美,其他玩家要么转型做低端,要么慢慢出局。而禾赛,显然是那个更值得押注的标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。