【申购】英派药业、剂泰科技,吃药补一补!

剂泰科技

保荐:富瑞、德意志证券、中信

绿鞋:中信 发行:18C

发行价:10.5 一手:5250

手数:20123~80492

总市值:121

流通H:110

剂泰科技是一家AI医药公司,主要领域在于纳米材料,核心业务是利用其专有的人工智能平台,设计和优化纳米级别的药物递送系统及制剂(主要为LNP),以实现治疗药物在生物体内的精准、高效递送。 简单讲一下LNP这个赛道,结论就是很香! LNP(脂质纳米颗粒)是目前非病毒基因递送的黄金标准,是生物医药纳米技术里最成熟、唯一实现大规模商业化的细分方向,2020 年后由新冠 mRNA 疫苗引爆,2023–2026 在肿瘤疫苗、siRNA 药物、体内 CAR-T 等方向持续高景气,订单与管线双爆发。近期授权交易如下:

这是招股书AI制药公司的横评,两家对外为0倒不是说弱,而是商业模式不同,晶泰不搞自己的管线,主要靠平台授权/CRO/CDMO/联合开发收入,而英伟达清仓的RXRX只偏向联合开发,不过这些公司都不怎么可比。

专利方面,Arbutus与Alnylam持有LNP领域,尤其是可电离脂质底层骨架的核心全球专利,这些是mRNA递送技术的关键基础。虽然LNP技术自研公司很多,很多公司通过设计新型ionizable lipid结构、改变linker/tail/head组、优化配方比例或开发非传统LNP(如polymer-hybrid、exosome-like)来尝试绕开,但真正能绕开的公司很少,像2026年Arbutus/Genevant刚与Moderna达成22.5亿美元全球和解,就继续起诉Pfizer/BioNTech,都是绕开失败。

剂泰科技、YolTech尧唐生物、荣灿生物(完成全球FTO排查)均算是能绕开专利的一员,中国甚至全球这类公司还是比较少的,剂泰利用其专有的生成式人工智能模型(如PhatGPT和LipidFLAG)和基于片段的脂质设计算法,能够自动生成结构新颖、可合成且多样化的可电离脂质分子,公司的模型还有初步FTO 功能,排查Arbutus、Alnylam、Moderna 这些巨头的底层专利。在专利FTO能力这一块,还是比较领先的! 自研管线简单看一看,不算特别重点,进展最快的004都不是LNP的,201和105、107前景尚可。

基石质量实至名归,占比54.84%,给到TOP级别。

【行业/概念】9分,AI医药没什么悬念

【市场地位】7~8分

【基本面】5分,但不在乎,目前亏损收窄只2亿,研发稳定在2~3亿的水平,是搞自研+CRO闭环的英矽的一半,比不自研的晶泰略低一些。

【资金面】8~9分,比较顶级

【货量】8w手,很多

【情绪】300+倍,才几天,极热

【估值】120亿,真是地板价

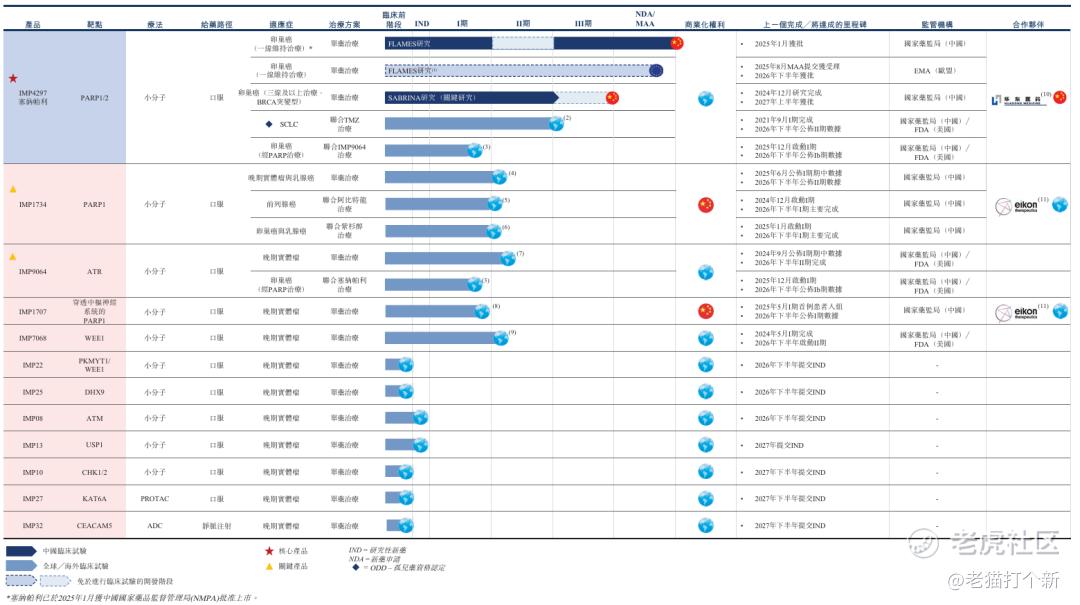

【整体评级】7~9分,公司是LNP热门赛道玩家一员,而其不像很多自研LNP公司一样但仍得交专利钱,公司有垂直模型于平台能够通过AI生成绕过这些底仓专利,有核心参数预测以及FTO排除功能,算是比较典型的平台型AI医药公司,公司也有自己的管线(但早期也不是重点),资金面强劲,目前虽没有大额BD但潜力不小,25年有一个亿,而且虽然孖展高货也不算少! 英派药业 保荐:高盛、中金 绿鞋:高盛 发行:机制B 发行价:19.75~20.75 一手:3950~4350 手数:20989 总市值:54~60 流通H:54~60 南京英派药业,专注于在全球范围内推进基于 “合成致死” 机制的精准抗癌疗法,核心业务主要围绕其核心产品塞纳帕利(IMP4297) 的商业化,并同时推进多款在研候选药物的临床开发。

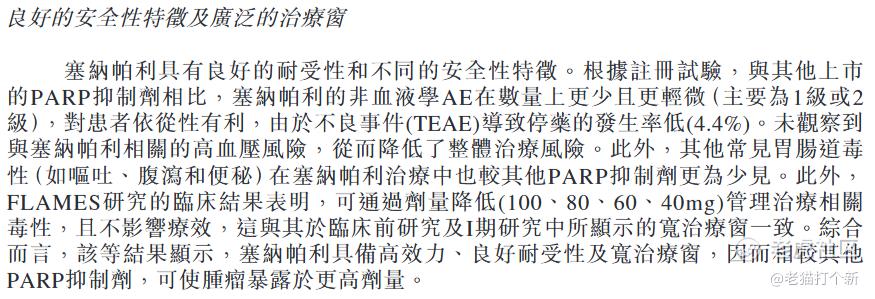

塞纳帕利(IMP4297)是打老登的产品,2025年1月商业化销售0.2亿,竞争对手都是21年之前获批的老药,有6款,传统PARP抑制剂的一线维持获益大多局限于BRCA 突变或 HRD 阳性人群,而塞纳帕利实现了 “全人群获益”,单药疗效与竞品高获益亚组相当,且无需联合用药,安全性等更好,整体看优势还行属于迭代,但竞争不算少。

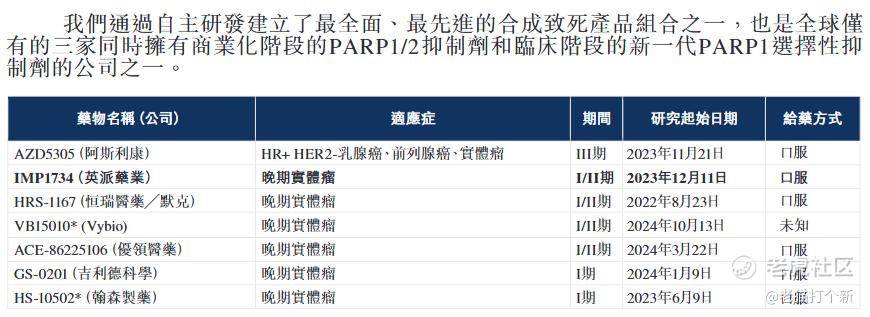

IMP1734 (PARP1选择性抑制剂): 新一代PARP不会有像老药那样重毒性担忧,处于I/II期临床开发阶段,用于治疗HRR突变的多种实体瘤,可能是商业化的主要期望,授权了Eikon。

IMP9064 (ATR抑制剂): 处于I/II期临床开发阶段,是首个进入临床的中国自主研发的ATR抑制剂,旨在克服对PARP抑制剂的耐药性。

IMP1707 (可穿透CNS的PARP1抑制剂): 处于I期临床阶段,针对脑转移肿瘤和原发性中枢神经系统肿瘤,授权给了Eikon。 IMP7068 (WEE1抑制剂): 处于I/II期临床阶段,是中国进展最快的WEE1抑制剂之一。 公司往期许可收入主要靠Eikon Therapeutics(Eric Betzig,2014 年诺贝尔化学奖得主,超分辨率显微镜发明者创立),其拿下两个PARP1抑制剂。目前Eikon已支付不可退还的预付款3,150万美元,里程碑款项最高总额约1.81亿美元,商业里程碑款项最高总额约7.75亿美元,目前英派药业已收取里程碑付款13.5百万美元。

顺带一提,Eikon Therapeutics还在2025年2月完成3.5亿美元D轮融资用于推进英派药业的IMP1734 全球临床开发。 基石占比32.15%,有腾讯和礼来亚洲基金(LAV),都是老股东,还算不错。

【行业/概念】7~8分,标准创新药公司(都是国1创,哪怕塞纳帕利也是)

【市场地位】6~7分,不算突出但覆盖全面

【基本面】5~6分,才商业化

【资金面】8+分,占比不算高但腾讯礼来站队,很不错

【货量】2w不算多

【情绪】虽不如剂泰,60+还是不错

【估值】50~60亿相比24年底翻倍,正常水平,全流通接下来也有能力冲入通

【整体评级】7~8分,英派算是标准的创新药公司,PARP抑制剂玩家,除了IMP4297商业化外,IMP1734商业潜力和进展都不错,基石有礼来腾讯,礼来亚洲基金LAV从A轮起就是英派的支持者(腾讯是最后两轮),虽然不代表LLY但质量也不错,而合成致死在历年来融资热度不小,目前从PARP单极时代向多靶点、多技术融合,英派也有很多新一代的布局,英派有着覆盖DDR全链路(修复链条上中下游所有关键核心靶点),像双载荷ADC管线今年4月就有同行CrossBridge Bio就有被礼来收购,有一定的BD预期,货量2w不算多,有入通预期!

题材都不错,主要还是选择上!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。