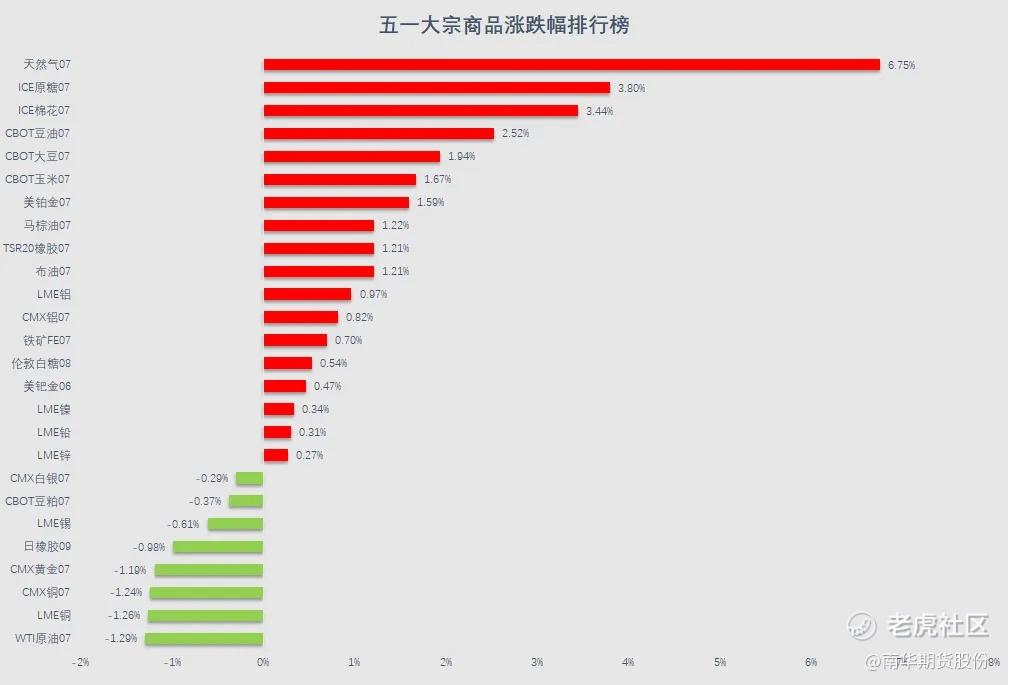

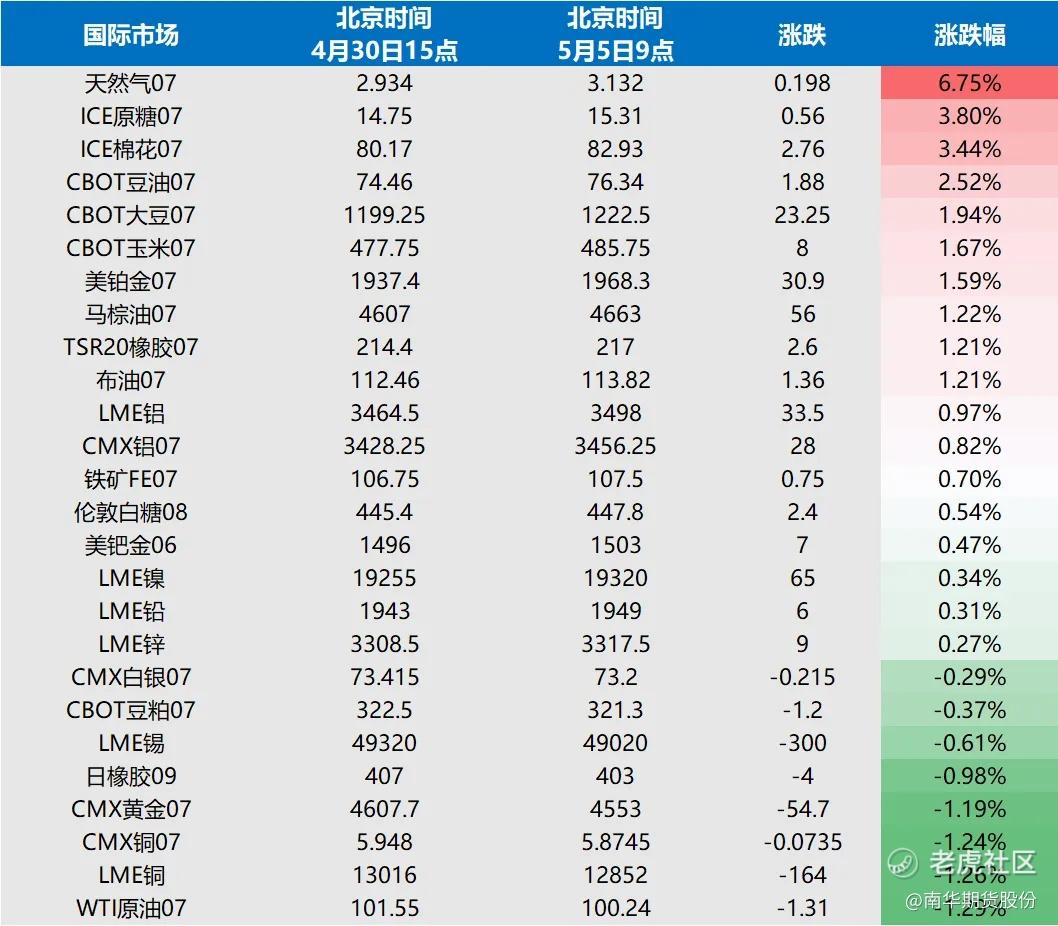

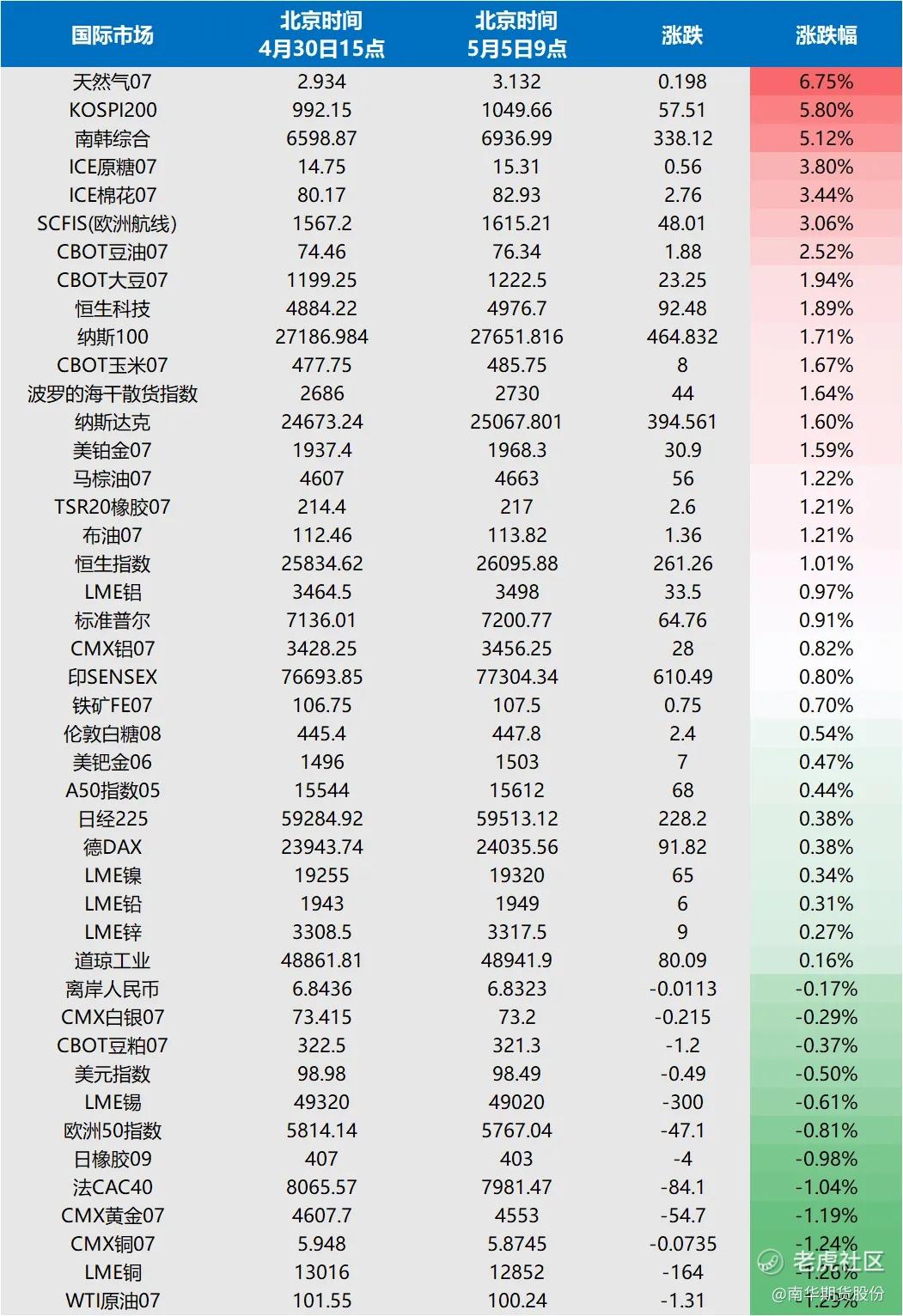

五一假期综述来啦!节后怎么看?(金融板块)

宏观:变局三重,内需筑底

【南华观点】2026年五一假期,全球资本市场并未随A股休市归于平静,海外宏观叙事逻辑聚焦于通胀的持久战,美联储降息预期坍塌、美欧贸易摩擦升级、中东地缘格局生变三大海外暗流涌动。当前市场的核心矛盾,在于海外逆风与内需韧性的激烈对冲。具体来看:假期全球宏观核心的变局,是美联储政策引发的宽松预期退潮。4月美联储议息会议以8:4的投票结果维持利率不变,4张异议票创下1992年以来的最高纪录,内部对通胀路径的分歧打破了市场的降息幻想。叠加3月能源通胀上行、整体通胀黏性超预期的压力,部分机构已重新提示加息风险,这意味着年初全球市场的流动性宽松叙事需要重设。

第二大超预期事件,是美欧贸易摩擦的骤然升级。特朗普宣布对欧盟汽车加征25%关税并撕毁既有协议,欧盟第一时间表态将保留所有对等反制权利,标志全球贸易摩擦从地缘博弈蔓延至同盟内部。该事件虽为部分汽车自主品牌提供短期的有限替代窗口,但更需警惕的是欧盟因对美对峙而重新检视对华贸易政策,从而使对欧出口敞口较大的汽车零部件与跨境物流企业面临业绩预期下修风险。对中国市场而言,短期欧盟车企在美市场份额收缩带来的替代窗口,受中欧电动车关税约束、车企定价策略调整等因素制约,实际利好或有限。中长期更需警惕欧盟在美欧对峙升级后,对华采取对等贸易反制措施,引发汽车出口与新能源供应链的全局性风险。

与此同时,中东地缘格局的变化带来了原油市场的定价重构。阿联酋退出欧佩克+机制,叠加巴以冲突升级、霍尔木兹海峡航运风险,进一步加剧了全球通胀与货币政策的不确定性。国内端则形成了基本面与政策的双重托底。出行端虽整体强度略有回落,但出行距离有所增加、错峰出行成为主流,目的地向“体验式、多元化”全面升级,假期全社会跨区域人员流动量创下历史新高。影视端电影消费持续改善,核心增长动力来自观影人次的提升,印证了线下消费场景的客流修复。政策层面,央行宣布节后首日开展3000亿元买断式逆回购,为市场注入了明确的流动性。综合判断,节后开盘面临海外宏观逆风与国内内需韧性的激烈对冲。节后比的不是谁跑得快,而是谁先完成了对新范式的理解与策略校准。

【风险提示】全球市场层面,需持续警惕美联储政策反复、全球贸易摩擦升级、油价高位波动三大风险。

外汇:美元兑离岸人民币窄幅震荡

【盘面回顾】五一假期期间,美元兑离岸人民币汇率整体呈现震荡态势,或主要受美元指数的变动的影响。具体来看,受日本入市干预外汇市场的影响,日元获得提振,进而导致美元指数承压。其次,地缘消息再度出现反复,有消息称美军中央司令部已制定计划,拟对伊朗发动一轮“短促而猛烈”的打击,以期打破当前谈判僵局;同时,美国总统特朗普明确表示,对伊朗最新提交的谈判方案“不满意”,随后伊朗表示发射导弹击退了美国军舰,中东局势再吃紧在一定程度上为美元指数提供了支撑。此外,美联储部分官员的鹰派发言也为美元指数注入上行动力,其中卡什卡利指出,在特定情况下,美联储可能需要上调利率。国内方面,五一假期首日文旅消费市场迎来开门红,人员跨区流动量同比显著增长,实航发班数、旅客运输量、车辆运输量及新能源车运量均创下五一假期历史新高。多家平台数据显示,五一假期首日出行客流饱满,假日经济活力充分释放。5月2日,大盘票房突破1.64亿元,实现单日票房逆跌,国内消费的强劲韧性也为人民币汇率的升值节奏夯实了基础。

【南华观点】尽管美元指数受日本入市干预影响出现明显走弱,且本次日本动用了有记录以来单次规模最大的资金干预外汇市场,但考虑到美日利差仍处于相对较高水平,外汇干预难以逆转日元面临的结构性压力。此外,地缘层面消息的反复也持续为美元指数提供支撑,原油价格边际反弹,均推动美元出现阶段性上涨。总体而言,尽管地缘消息仍会边际影响美元指数,但能够真正改变行情走向的关键消息已逐步减少,地缘冲突最剧烈的阶段或已结束,市场正临近行情交易逻辑的切换节点,后续基本面或将成为美元指数交易的核心驱动因素。人民币汇率方面,长期升值基调保持不变,国内经济基本面持续修复、境内美元流动性充裕、企业逢高结汇形成共识,共同构成了汇率趋势升值的强力支撑;但考虑到季节性购汇压力以及央行“防超调”的政策意图,短期内需关注人民币汇率面临的贬值压力。

【风险提示】海外经济数据超预期、特朗普政策变动超预期、地缘冲突升级超预期

股指:假期无超预期催化,节后或延续强势上行

【盘面回顾】五一假期期间,全球权益市场整体平稳偏暖,除欧洲股指偏弱运行外,美国及亚太市场重要股指整体偏强。外围市场情绪温和修复,富时中国A50期货稳中有升,恒生指数同步走强,全球风险偏好保持稳定。

【南华观点】五一假期无超预期利空落地,内外环境整体友好,A股节后大概率延续节前强势逻辑,整体走强可期。

海外方面,美国3月PCE数据同比升至3.5%,创近四年新高,通胀粘性再起引发市场加息担忧。但我们认为,尽管通胀数据反弹,此轮通胀再度升温带有明显的能源驱动特征,美联储年内加息概率仍不大,对A股的实质冲击有限。美元走弱,人民币汇率企稳,北向资金回流预期增强。全球科技周期共振,存储芯片、AI算力等领域景气度持续上行,海外科技股走强,为国内相关赛道提供强催化。中东地缘局势边际缓和,国际油价高位震荡但未现失控风险,对市场扰动有限。

国内方面,基本面支撑坚实,4月制造业PMI为50.3,虽较上月小幅回落0.1个百分点,但连续两个月维持在扩张区间,产需两端延续温和扩张态势。业绩层面,2026年一季度上市公司财报整体向好,盈利修复动能增强,叠加此前公布的PPI同比转正,工业企业利润持续修复,企业盈利周期上行趋势明确,为股指提供坚实基本面支撑。

从市场主线逻辑看,后续市场驱动力有望从流动性宽松逐步过渡至盈利修复,盈利端的持续改善将接力驱动股指走强。风格层面,资金风险偏好延续节前回升态势,AI算力、半导体、存储芯片等高景气方向领涨概率大,短期预计市场整体呈现“成长领涨、指数走强”的格局。

【风险提示】全球地缘政治冲突反复;美国通胀持续反弹引发美联储货币政策预期意外波动;国内经济复苏力度不及预期。

美债:通胀担忧令债市承压

【盘面回顾】假期期间,美债收益率全面上行。10年国债收益率高点接近3月27日创下的高点。

【南华观点】节前美联储FOMC会议维持利率不变虽符合预期,但12名委员中有3名要求删除"鸽派"倾向语句,显示内部巨大分歧,市场解读为鹰派信号。此外,节日期间美伊谈判未有进展,而霍尔木兹海峡冲突有所升级,油价上涨加剧通胀担忧,进一步打压债市。目前来看,特朗普仅对伊朗发出警告,军事行动仍旧保持克制,若中东局势不再进一步升级,美债收益率可能高位震荡。

【风险提示】中东局势再度失控导致油价继续大幅走高将致使美债收益率突破前期高点。

集运欧线:节后市场或偏强震荡,但涨价兑现是关键

【盘面回顾】4月27日SCFIS欧线录得1567.2点,周环比下跌2.7%,5月4日结算端继续走强。5月4日SCFIS欧线报1615.21点,较上期涨3.1%,下方支撑逐渐显现。船司5月主动挺价意愿较强,普遍选择5月下旬作为推涨关键节点,多数拟提至3500美元/FEU左右。

【南华观点】节前EC2606已对5月涨价预期进行了提前定价,假期期间现货端SCFI与SCFIS出口端数据先后反弹,欧洲多地贸易商因地缘局势延续提前备货,6—7月节日货品和常规商超日用品换货旺季开启,下半年又面临美国政府关税恢复抢运预期,这些因素均对盘面提供支撑,有望继续以偏强震荡为主线运行基调。当前正值现货表现存在节前低价压制、节后依赖修复的转换阶段,节后船司囤货基本面向好,但提涨需要货物量企稳支撑才能兑现,市场认可度与盘面真实反弹力度仍需观察。

【风险提示】

1.地缘政治反复风险——当前最核心的变量。当前地缘博弈处于高度敏感阶段:特朗普在伊朗谈判中的态度(先强硬拒签、后改口称“富有成效”)体现出极大不可预测性;胡塞武装对曼德海峡的封锁威胁正在逐步升级;红海的紧张化可能冲击苏伊士运河通行效率进而进一步推高绕行成本。然而一旦地缘局势出现缓和信号(如美伊取得进展或红海通行安全恢复),盘面地缘溢价或快速回落,对已过高计价的合约构成风险。

2.涨价兑现与需求恢复节奏不匹配风险。现货报价与船公司宣涨目标价存在显著差距,节后出货量恢复力度将决定运费是否能实质性落地。若后续真实货物恢复节奏持续偏弱,船公司被迫以价换量,将对盘面形成较大压制。

作者:本文内容由南华研究院周骥Z0017101、潘响Z0021448、廖臣悦Z0022951、徐晨曦Z0001908、朱天择Z0023752、王映Z0016367、靳晚冬Z0022725、陈嘉宁 Z0020097、边舒扬 Z0012647、陈晨Z0022868、夏莹莹Z0016569、傅小燕Z0002675、凌川惠Z0019531、周甫翰Z0020173、黄超贤F03147169、管城瀚F03138675、林嘉玮F03145451、沈玮玮F03140197提供。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。