五粮液一夜“挤干”303亿营收,“财务大洗澡”谁之过?

2026年4月30日,A股年报披露截止日的最后时刻,白酒行业市值逾3700亿元的龙头企业五粮液,以一种令市场错愕的方式交出了自己的年度答卷。

在延期一天并公开致歉之后,五粮液祭出的是一套包含“前期会计差错更正”、大篇幅追溯调整及十多年来首次营收、净利润双双腰斩的组合拳。

同步披露的2026年一季度却画风突变,营收利润双双大增。一纸财报,一半“深蹲”,一半“起跳”,上演了一场颇具魔幻色彩的“业绩变脸”。

1 “史诗级”会计追溯

4月28日深夜,五粮液公告,原定于次日发布的2025年年报及2026年一季报推迟至4月30日收市后,并以“进一步完善定期报告编制和复核工作”为由向投资者致歉。

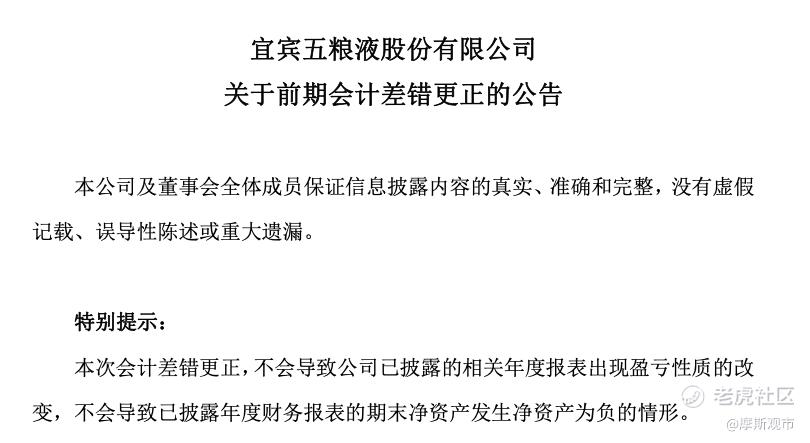

4月30日盘后,五粮液一口气抛出37份公告,核心是一份《关于前期会计差错更正的公告》。公告称,公司对2025年业务模式进行梳理,基于谨慎性原则,调整了2025年部分业务收入确认相关核算,涉及已披露的2025年一季度、半年度和三季度合并资产负债表与利润表的部分项目。

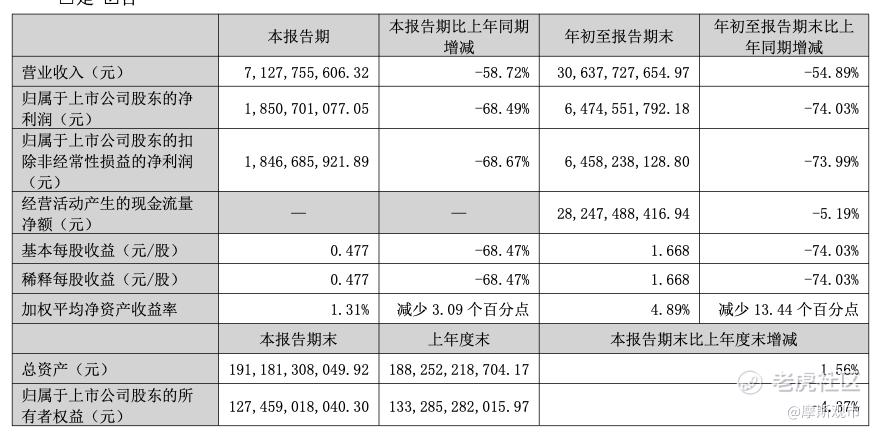

2025年三季度财务更正

调整幅度之大,令市场哗然。2025年前三季度,营业收入从此前披露的约609.45亿元大幅下调至306.38亿元,减少303亿元,降幅约50%;归母净利润从215.11亿元下调至64.75亿元,减少约150亿元,降幅约70%。

全年来看,2025年营业收入腰斩至约405.29亿元,同比下降54.55%;归母净利润约89.54亿元,同比骤降71.89%。

由此推算,第四季度营业收入约为负的204亿元。这显然不是实际发生的销售收入,而是会计追溯调整后产生的倒逼抵消效应。

此次调整的本质是收入确认口径的收紧。在过去,五粮液采取的大多是“发货即确认收入”的做法——只要货物发出给经销商,无论是否最终售出,都全额计入营收。

调整后,口径改为要求货物到达渠道终端甚至满足终端动销条件后方可确认收入。此前三季报中已经入账的、实际还压在经销商仓库的货物,被全部从营收中剔除,转为“发出商品”或“合同负债”。

值得注意的是,虽然新收入准则(财会〔2017〕22号)早在2020年就已全域施行,但白酒行业中“发货即确认收入”一直是灰色地带的通行做法。

五粮液此番“纠错”,核心争议在于:为何不在准则实施之初就完成调整,偏偏要等到2025年财报临近时才一次性追溯?

在2025年业绩断崖下调的衬托下,同步发布的2026年一季报显得格外靓丽。报告显示,一季度实现营收228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比飙升82.57%。单季利润已迫近2025年全年水平。

然而,如果采用未调整前的2025年一季度数据(营收369.4亿元、净利润148.6亿元)作为基数计算,2026年一季度营收实际同比下降约38%,净利润同比下降约45%。

可见,所谓的高增长完全依靠基数被大幅压低而产生。这一“先蹲后跳”的操作模式,恰恰符合财务术语中“财务大洗澡”的特征——在特定会计期间集中释放历史风险、压低基数,为后续报告期“制造”增长空间。

同时,公司一季度经营现金流转负至-25.35亿元,而上年同期为158.49亿元,同比骤降116%;应收款项融资从年初的94亿元大幅攀升至207亿元,增幅120%。这说明公司可能正在通过放宽信用条款向渠道压货,以较低的回款质量为代价换取账面增长。

2 信任的代价

2月28日,五粮液党委书记、董事长曾从钦因涉嫌严重违纪违法被立案审查并留置。此后长达两个月,董事长职务一直处于真空状态。

根据相关规定,上市公司年度财务报表须由法定代表人(董事长)签字方可生效。

在董事长缺位期间,临时班子面临两难处境:若按原口径签字并确认往年激进的收入确认政策,将承担追认前任“不当操作”的连带风险;若不签字,则年报无法按时披露,可能触发强制退市风险警示。审计机构天职国际亦面临类似境遇。

这使得“会计差错更正”成为具有高度实务可操作性的“制度解法”——通过推翻前任时期的收入确认逻辑,将问题归于“前期差错”,新班子与审计机构得以合法签字并放行。

然而,这种做法也带来了合规层面的争议。根据证券法及交易所相关规定,若上市公司预计年度净利润同比下降超过50%,属于强制披露情形,必须在会计年度结束后一个月内披露业绩预告。

五粮液全年净利润同比骤降71.89%,却在此前长达数月时间内未发布任何业绩预警,这一点在信息披露层面构成合规问题。

延期披露次日(4月29日),五粮液早盘低开超2%,股价一度跌破100元整数关口,创下2020年4月以来逾6年的新低。截至4月30日收盘,股价报97.08元,总市值滑落至3768亿元。

在社交平台和股吧上,网友的质疑声不绝于耳,“上市公司这么儿戏吗”“财报随便改,无法无天”“明目张胆的财务洗澡”等措辞频繁出现。

面对强烈的市场不信任,五粮液同步抛出了一份最高达100亿元的大额回购方案,并已着手进行高比例分红安排。然而,回购能暂时稳住股价,却难以立刻修补信用缺口。

会计差错更正本应是纠正真实错误的后手,如今却沦为平滑利润的前置工具;延迟披露暴露的是治理真空,会计更正暴露的是数据弹性——这两件事叠加在一起,使投资者不得不重新评估该公司信息披露的真实性与可靠性。

来源 | 摩斯观市(MorseView)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。