哈啰屡教不改,谁之过?

哈啰,又又又被通报了。

据第一财经报道,近期,北京市交通运输执法总队依法对哈啰在北京违规超量投放共享自行车的行为进行立案调查。

4月7日,总队接到线索举报,反映哈啰在多个点位违规大量投放未备案车辆。而经执法人员现场核查后确认举报属实,依法对哈啰公司进行了约谈,开具《责令改正通知书》,要求其于4月10日前完成整改,回收未备案车辆。

但截至4月13日,哈啰仍有大量违规投放的车辆散布在外,而相关机构也再次约谈了哈啰,并责令其于4月17日前全部回收违投车辆。

如果把视角从共享单车业务移开,会发现这家以共享出行业务起家的公司,正在多个领域屡屡陷入合规困局。而在反复触碰红线行为的背后,是一套关乎生存与资本的逻辑博弈。

01

屡罚不改的“车轮生意”

哈啰超量投放被约谈事件,可以说是“仙人之兮列如麻”了。

除开这次因超量投放被约谈,去年8月,武汉城管、交通、交管联合通报哈啰存在“一码多车、违规超量投放”,并约谈企业负责人;到了9月合肥专项整治中,又被查出“大量未备案电单车违规超额投放”,违规车辆被拖移并要求回收;而再往前到2019年,哈啰在京未备案率达98%,被处罚后再次违规投放。、

可以说,哈啰在不同地区因为超量投放被处罚已是家常便饭。然而与其他业务线暴露出的问题相比,超量投放或许只是冰山一角。

刚刚过去的315晚会,就将哈啰出行安全的遮羞布扯了下来。

2021年4月,哈啰高调宣布跨界“造车”,进军两轮电动车的生产与销售领域;随后又成立了自己的电动车租赁平台,试图在下沉市场打造“售租一体”的商业闭环。

不过,对电动车租赁有大量需求的,往往以配送为业的骑手们,对他们来说速度就是收入、自然不愿意遵守于国标的限速,哈啰在其中,自然而然充当了一个为违规提供技术便利的平台角色。

当时报道显示有门店工作人员向暗访记者推销,称经过后台或物理“解码”后,车辆时速可以轻松突破50公里,极限情况下“调到底能跑75公里/小时”。此外,门店还大面积违规提供60V超标大容量电池,甚至衍生出了“电摩挂电车牌”的造假套牌产业链。

事件曝光后,尽管哈啰在致歉声明中试图将责任切割给“入驻商家自行采购运营”,将违规行为定性为个别加盟商户的“门店行为”,但平台的监管责任显然难以完全推脱。

不过,在刚刚被曝光的“解限速”争议之外,在黑猫投诉上最多条的还是顺风车业务,呈现出一种“司乘两头怨”的矛盾现象。

从车主的角度来看,矛盾的核心集中在平台不透明的扣点与计费机制上。

司机许晟表示,“上周在哈啰上接了一个顺风车,接独享单前显示预计收入93.6元,我把人送到目的地后实际到账金额是66.5元,向哈啰客服反馈问题,经过一星期的排查也给不出明确的原因,最终补偿了一张接单券。”

而乘客反馈经常碰到的一个情况是,自己选的是不拼车的独享单,结果司机要么接单后一句话不沟通,到地点了临时取消订单,要不就是接单后就说还要再拼一单。

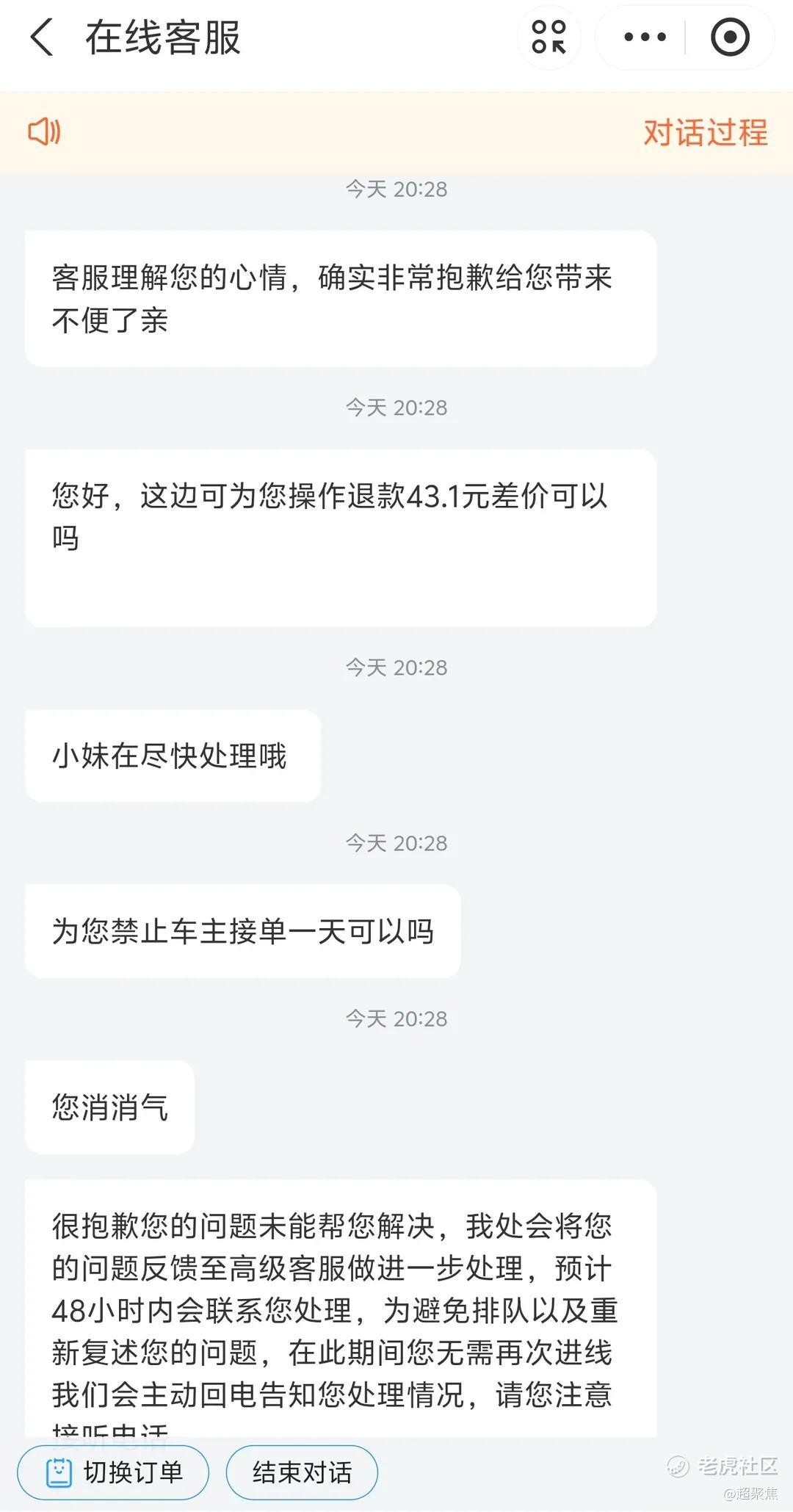

小林上次约顺风车回去过清明,想着有司机接单就行,就把拼单、只拼一单、独享全勾上了,然后按照“独享”价格148.5元付的钱,实际上成交的订单是108.7块的只拼一单。

“结果司机不光迟到,还绕路拼了两单,最后是5人座上坐满了人,高速费还多算了26元,文字客服还说退43.1的差价,结果电话专员说拼一单已经退过一次,他没有权限再退费只能补一张打车优惠券,最终是打了几次12345才给退差价的。”小林表示体验太糟糕了,再也不会用哈啰了。

02

被忽视的“金融风险”

互联网的尽头是放贷,哈啰也不例外。

据腾讯财经报道,哈啰的金融布局始于2019年,彼时共享单车已经快要看到盈利的天花板,单纯靠骑行收入难以实现正向现金流。于是,哈啰选择了一条互联网平台的经典变现路径:向金融机构输送流量,赚取助贷佣金,同时拓展保险、信用卡等高毛利产品。

截至目前,哈啰的金融版图已涵盖助贷、车抵贷、房抵贷、保险经纪、信用卡推荐等多个领域,旗下助贷产品“臻有钱”是其最具代表性的金融入口之一。

然而,将用户流量“打包”输送给小贷公司的模式,也意味着哈啰对后端的一系列操作难以实现有效的合规与安全保障,大量投诉由此产生。

其中很多投诉都聚集在了小贷利率之上。

报道称,哈啰旗下"臻有钱"助贷产品打着"低至4.9%"的旗号吸引用户,实际操作中却暗藏玄机。普通用户申请8000元借款时,系统展示的利率普遍定格在23.98%的"地板价",与宣传下限相差近5倍。

此外,担保费也成了最大的隐形成本。在12个月期借款中,858.48元担保费是利息的4倍,这种“担保费为主、利息为辅”的收费结构,让实际资金成本远超表面数字。

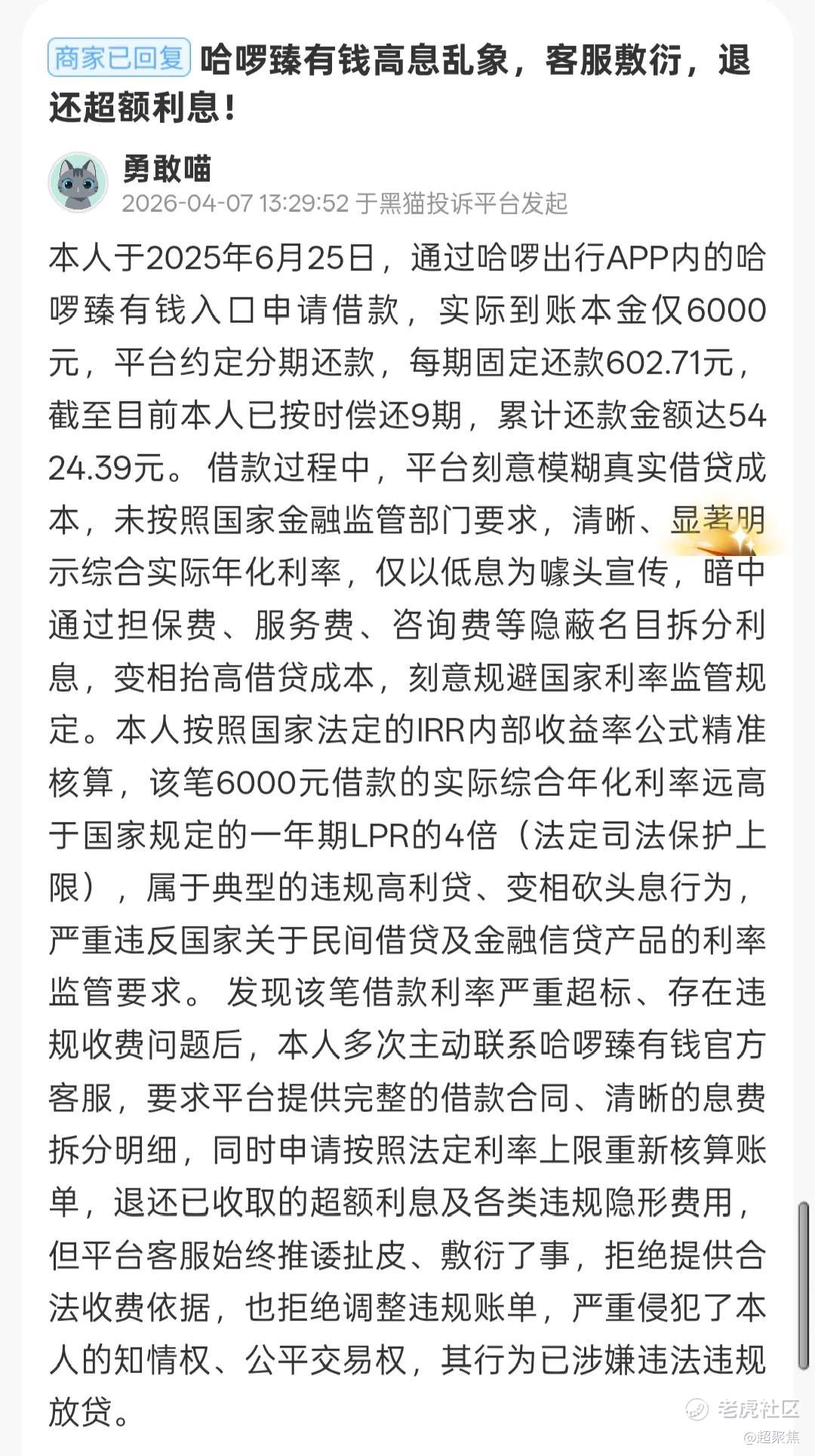

有黑猫投诉的用户表示,其通过“哈啰臻有钱”借款本金6000元,却在后续还款中发现需还隐形高息。平台在前端页面仅以“低息”为噱头获客,刻意模糊真实的借贷成本;而在暗中,却通过嵌套担保费、服务费、咨询费等隐蔽名目,将利息进行碎片化拆分。

若穿透这些错综复杂的名目,按照IRR(内部收益率)公式精准核算,这笔借款的实际综合年化利率已经远超国家规定的一年期LPR的4倍,已属高利贷范畴。

但当用户要求平台出具完整的借款合同及息费拆分明细时,遭遇的却是客服的推诿扯皮,合法维权陷入死胡同。

03

资金焦虑之下的“狂奔”

为什么哈啰在各项业务中频频触碰合规红线,甚至不惜以牺牲用户体验为代价?透过业务表象,背后的核心驱动力在于资本市场带来的压力与变现焦虑。

回看哈啰的上市之路,可以说是屡战屡败,屡败屡战。

早在2021年,哈啰就曾向美国证券交易委员会秘密递交招股书,计划在纳斯达克挂牌。但受制于当时的外部大环境与数据安全监管风暴,赴美IPO无奈搁浅。

随后,哈啰又将目光转向港股,试图寻找新的突围机会,但受困于重资产模式下的持续亏损和缺乏亮眼的盈利可能,港股上市同样未能成行。

迟迟敲不开主流资本市场的大门,背后的投资方却需要套现离场,于是,在常规IPO受挫后,哈啰开始另辟蹊径。

去年3月16日,A股上市公司永安行宣布,公司控制权发生变动,哈啰创始人杨磊将替代永安行孙继胜成为新实控人。

公告显示,公司控股股东、实际控制人孙继胜和其一致行动人向哈啰转让其所持有公司的3272.17万股股份,占总股本的13.67%;“蚂蚁系”的上海云鑫也通过协议转让1436.39万股股份,占总股本的6%;同时,孙继胜还将放弃其持有的3295.48万股折合总股本13.77%股份所对应的表决权。

而尽管官方在公告中按惯例否认了短期内有资产注入和重组的安排,但在业内看来,这几乎就是哈啰在自身上市碰壁后,为了日后“曲线上市”而砸重金买下的一家企业。

然而,这家企业的质地也实在难以说的上优秀。

自2020年永安行营收录得8.73亿后,除了2021年有0.04%的营收微增外,在接下来的几年中都保持了稳定的下滑,2024年营收就只剩下了4.58亿元,而2025年前三季度营收更是同比下降15%,几乎也是预订了又一年的下滑。

对于哈啰来说,与永安行的联手虽然将提升共享出行的市场集中度,但从业务盈利能力的层面看,两家亏损企业的叠加能否形成良性化学反应,还不好说。

因此在借壳之外,哈啰杨磊得开始布局能把故事讲得更动人的领域。

为了把资本故事讲得更具想象力,去年4月,哈啰拉来蚂蚁集团和宁德时代,试图在Robotaxi赛道里寻找新的估值锚点。三方首期豪掷超30亿元成立了“造父智能”,并抛出了一份颇为激进的进度条:2026年实现HR1车型量产及万辆级运营,2027年铺设超5万台。

宏图虽好,但Robotaxi赛道早已是一片红海,比的是谁更能烧钱、更会烧钱。

眼下,萝卜快跑、文远知行及小马智行等头部玩家不仅已在多地开启商业化落地,且前装量产车成本已基本下探至20万至30万元区间。反观哈啰,即便杨磊对外强调不走重资产路线,但也坦承需达到“百万辆规模”才能将单车成本降至20万元。

这意味着,要在竞争白热化的2026年硬扛出“万辆级”车队目标,造父智能面临的将是动辄数十亿元的初始资金窟窿。

综合哈啰的各项业务来看,这家公司在出行业务上屡屡出现超量投放、默许“解限速”等违规问题,在顺风车履约与品控上仍有较大的改进空间,在流量变现的金融业务上,则因高利率与催收方式而引发了不少用户投诉,在新增长曲线上又以巨资押注尚未盈利的自动驾驶赛道。

当一家企业在多个维度上不断触及监管红线,当最基本的用户安全保障成为可以被权衡和妥协的筹码,无论其背后的资本故事有多么动听,最终损害的不仅是用户的信任,也是企业自身的长期根基。

频频被各地监管通报和央视点名,已经是极其明确的警钟。一路狂奔的哈啰,是时候该踩一脚刹车了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。