AI驱动的“大科技离婚”

社区老师整理出来了一张神图,细节完美,标题吸睛,形象把科技股4大巨头放在同一张牌桌上,揭示的四巨头分化格局,直观的对比出一个结论,AI不再是统一叙事,这个财报季里,他们上演了一场AI驱动的“大科技离婚”。[捂脸]

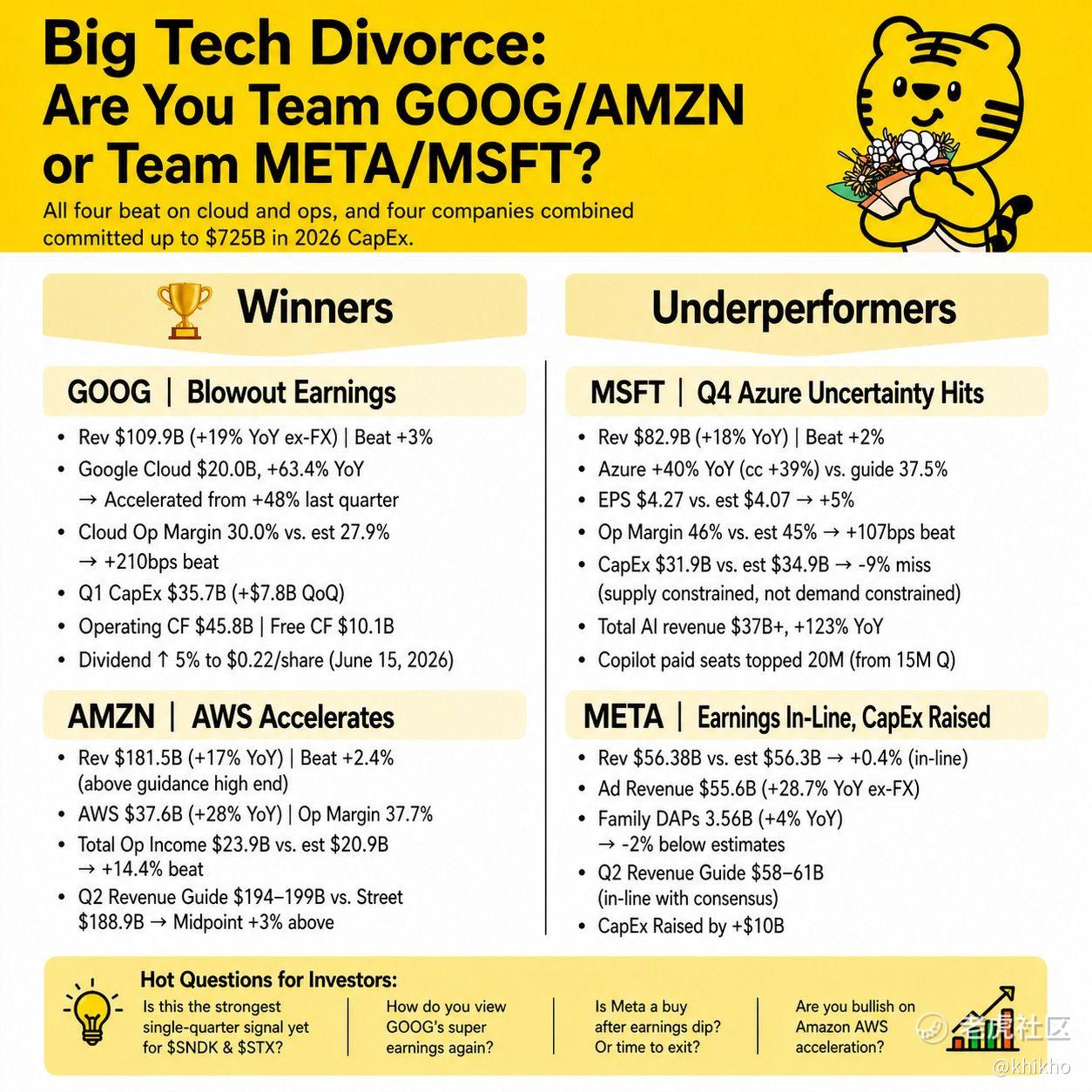

2026年4月29日,全球资本市场见证了一场罕见的"财报超级日",微软Microsoft、谷歌母公司Alphabet、亚马逊Amazon和Meta Platforms四大科技巨头同日发布财报。这四家公司合计市值超过6万亿美元,他们的财报不仅决定着各自股价的短期走向,更深刻反映着人工智能AI战略在不同商业生态中的落地差异。

市场给出的反应呈现明显的"分裂"态势,谷歌和亚马逊股价盘后大涨,被视为"赢家阵营";而微软和Meta尽管基本面数据并不差,却遭遇市场冷遇甚至下跌。这种现象被华尔街分析师称为"Big Tech Divorce"(大科技离婚),四巨头在AI投入上达成空前共识(2026年前合计资本开支高达7,250亿美元),但在投入效率、收入兑现速度和利润可见度上出现了根本性分化。

也引发出来了一个核心问题,在AI超级周期中,"已经赚到钱"与"将来会赚很多钱",到底是哪一种叙事更值得信赖?或者说,大家更买账。

其实我们看看赢家阵营 $谷歌(GOOG)$ 和 $亚马逊(AMZN)$ ,大概就知道了。

首先,谷歌已经实现了从"AI重投期"到"AI盈利期"的关键跨越,谷歌这次的财报堪称"全面碾压型"。总营收达到1,099亿美元,同比增长19%,超出市场预期3%。这一成绩本身就令人印象深刻,但更关键的是其结构质量,AI驱动的增长已经不再是"未来故事",而是正在兑现的财务现实。

云业务的爆发性增长是本次财报最大亮点。Google Cloud收入达到200亿美元,同比激增63.4%,较上季度的48%增速进一步加速。这种加速态势极为罕见,通常大规模业务在达到200亿美元量级后,增速会自然放缓,但谷歌却实现了"越跑越快"。更引人注目的是云业务的经营利润率达到30.0%,远超市场预期的27.9%,超预期210个基点。这意味着谷歌不仅在扩大云业务规模,更在同步提升其盈利能力,这是从"烧钱扩张"转向"健康增长"的明确信号。

谷歌搜索业务同样表现稳健,收入604亿美元,增长19.1%,证明AI并未侵蚀其核心广告业务,反而通过更精准的广告投放增强了变现能力。

在资本回报方面,谷歌展现了罕见的自信。尽管AI资本开支巨大,Q1达到357亿美元,环比增加78亿美元,但是,他们仍将季度分红上调5%至每股0.22美元。在重资本投入期仍能提升股东回报,传递出管理层对现金生成能力的极强信心。经营现金流458亿美元、自由现金流101亿美元的数据,证明谷歌的AI投资并未消耗其财务实力。

市场隐含结论清晰而强烈,谷歌已完成从"AI重投期"到"AI盈利期"的关键过渡。他们的AI战略,以Gemini大模型和Google Cloud AI服务为核心,已经找到了清晰的商业化路径,因为企业客户愿意为AI算力和工具付费,且这种付费正在快速转化为收入和利润。

另一个赢家亚马逊(Amazon),他们的AWS重新成为增长引擎。

亚马逊Q1 2026财报同样交出了一份"超预期的答卷",他们这个季度的总营收1,815亿美元,同比增长17%,超出预期2.4%,且高于公司指引区间的高端。但更关键的是盈利端的强劲表现,经营利润达到239亿美元,市场预期仅为209亿美元,超预期14.4%。

而AWS的重新加速,是他们这次财报的核心叙事。AWS收入高达376亿美元,同比增长28%,经营利润率高达37.7%。这一利润率水平不仅创下历史新高,更重要的是它证明了AWS在AI时代的定价权和运营效率。高盛在报告中强调,AWS的"reacceleration significantly boosting total company profitability"(重新加速显著提升了整体公司盈利能力)。

从业务结构看,AWS、广告服务(172亿美元,+24%)和订阅服务(134亿美元,+15%)三大高增长板块均表现强劲。AWS的28%增速尤其值得关注,在经历了2024-2025年的增速放缓后,AWS似乎找到了新的增长动力,那就是AI驱动的企业需求。

亚马逊给出的Q2收入指引为1,940-1,990亿美元,中值比市场一致预期高3%。这种"指引超预期"的姿态,与Meta的"指引持平"形成鲜明对比,反映出管理层对AI需求持续性的强烈信心。

亚马逊这次财报的核心信号十分明确,AWS的AI/企业需求正在重新"加速",且利润率并未被巨额CapEx吞噬。亚马逊证明了其可以在大规模投资AI基础设施的同时,维持甚至提升云业务的盈利能力。这与微软"供给受限"的叙事形成了直接对比。

至于输家阵营的那2个难兄难弟,MSFT和META,其实他们的基本面一点都不差,但可惜的是,好像市场对他们的要求更高。特别是微软Microsoft,他们的AI做的非常好,成绩也很好,但鸡蛋里面挑骨头,说他们的算力落地速度有点卡瓶颈了。[汗颜]

微软Q1 FY2026总营收829亿美元,同比增长18%,超出预期2%;Azure增长40%,虽然指引为37.5%,但实际表现依然强劲;EPS 4.27美元,超出预期5%;经营利润率46%,超预期107个基点。

微软的AI相关数据同样亮眼,AI总收入同比增长123%,达到370亿美元以上;Copilot付费席位从1,500万单季度增长至2,000万;AI资本开支达到319亿美元。高盛甚至给出了600美元的目标价,维持"买入"评级。

然而,市场的反应却相对冷淡。问题的关键在于"预期管理"与"供给约束"的叙事。微软管理层明确指出,Azure的增速受到供给限制supply constrained,而非需求不足。这意味着微软手上有大量AI订单和Copilot需求,但缺乏足够的GPU和数据中心产能来满足这些需求。

CapEx数据进一步强化了这种担忧,实际319亿美元,低于预期的349亿美元,miss幅度达9%。管理层解释称,这是由于供应链限制导致的设备交付延迟,而非投资意愿下降。但市场解读却偏向负面,虽然AI很好、Copilot订单也很强,但算力落地速度限制了增长兑现节奏。

这种"供给受限"叙事与谷歌、亚马逊的"需求爆发"叙事形成了微妙但关键的差异。投资者开始担忧微软是否在大规模AI基础设施建设上落后于竞争对手?其Azure的增长是否会在未来几个季度持续受到产能瓶颈的制约?更重要的是,当谷歌和亚马逊已经证明AI可以直接转化为云收入和利润时,微软的"铺路期"还要持续多久?

MetaMeta Platforms也差不多是这个路子,他们的盈利虽然稳,但烧钱更猛引发估值焦虑。

Meta的Q1 2026财报呈现出一种"矛盾的美"。营收563.8亿美元,与预期的563亿美元基本持平;广告收入556亿美元,同比增长28.7%(剔除汇率影响),表现强劲;Family DAPs(日活跃用户)达到35.6亿,同比增长4%。

盈利数据甚至堪称优秀,GAAP EPS达到10.44美元,远超6.67美元的市场预期;经营利润229亿美元;Family of Apps经营利润率48.1%。广告收入增长29%,由19%的广告展示量增长和12%的定价提升驱动。Reality Labs亏损40亿美元,低于47亿美元的预期,显示元宇宙烧钱速度有所控制。

然而,市场的反应却是负面的。问题出在预期之外的两个关键信号:

第一,Q2收入指引580-610亿美元,与一致预期基本持平,缺乏惊喜。在谷歌和亚马逊纷纷给出超预期指引的背景下,Meta的"持平"指引显得保守。

第二,也是更致命的,CapEx上调100亿美元。公司将2026年资本开支指引提高至1,250-1,450亿美元,以资助AI计算需求。这意味着Meta将在AI数据中心建设上投入更多资金,而这些投资的回报时间表却极不明确。

市场隐忧因此而生,Meta的AI战略,以Llama开源模型和AI广告推荐为核心,虽然在收入端表现不错,但AI资本开支"确定增加"与回报"不确定"之间的张力,引发了估值焦虑。投资者开始质疑,Meta是否正在重蹈2022-2023年元宇宙过度投资的覆辙?其AI投入是否会稀释股东回报?

对于长期投资者而言,这种分化可能创造了机会,微软的"供给受限"是短期瓶颈而非长期困境,其600美元的目标价和强劲的AI订单(Copilot 2,000万席位)预示着一旦产能释放,增长可能重新加速。Meta的CapEx上调虽然引发担忧,但其10.44美元的EPS和28.7%的广告收入增长,证明核心业务的盈利能力足以支撑AI长期投资。

然而,对于短期市场而言,"已经赚到钱"的叙事显然更受欢迎。在AI投资进入"验证期"的2026年,路径清晰度将成为决定估值溢价的核心变量。四大巨头的分化,或许正是AI产业从"狂热建设"走向"理性兑现"的必经阶段——而最终的赢家,将是那些既能保持技术领先,又能将技术转化为可持续商业回报的公司。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TiffanyEveline·05-01谷歌云这增速太猛了吧点赞举报