吉利向左,比亚迪向右——同一份季报,两种活法

四月底的港股,吉利汽车发布了一季报。

数字看起来有些矛盾:归母净利润41.7亿元,同比下滑26.6%;但管理层强调的核心归母净利润却是45.6亿元,同比增长31%。同一个季度,两个利润数字,一个向下,一个向上。

这不是会计游戏。差的这点,主要是汇兑损益——海外业务做大了,钱赚得多了,汇率波动的影响自然就大。撇开这个非经营因素,吉利的主业利润确实在增长,而且涨得还挺扎实。

扎实到什么程度呢?今天,市值哥拿比亚迪来比了一下。

一笔账,两种算法

今年一季度,比亚迪的归母净利润是40.9亿元,吉利是41.7亿元。单看这个数,吉利还略高了一点点。但真正拉开差距的,是这两个利润数字是怎么实现的。

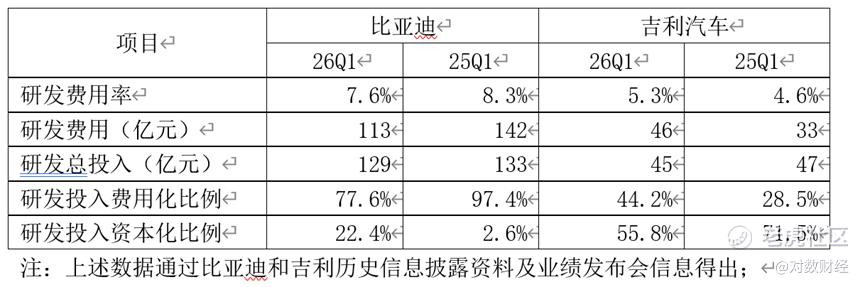

先说研发费用的会计处理。这是所有车企调节利润的万能阀门——研发花出去的钱,可以算成当期的“费用”直接扣掉,也可以算成“无形资产”慢慢摊销。前者压低利润,后者抬高利润。

比亚迪的选择是:今年一季度研发费用化率从去年同期的97.4%大幅降到77.6%,资本化比例则从2.6%跳到22.4%。一进一出,结果如何呢?

看财报,比亚迪一季度研发总投入大约129亿,比去年同期还少了4亿,但利润表上的研发费用却从约142亿骤降到113亿,少了将近29亿。钱没少花,费用却大幅下降,缺口去哪了?

差额藏在了资产负债表里。比亚迪把其中大约23亿的研发开支纳入了“开发支出”科目,当成资产分年摊销,没在本季度扣掉。而去年同期,他们几乎把研发投入全部当期费用化了。这样一来,相当于用会计处理为当期利润腾出了23亿的空间。如果按照去年费用花率的方式,比亚迪今年Q1的盈利可要比账面体现的少一大截了。

吉利则走的是完全相反的路。戴永在电话会上披露,吉利一季度的研发费用化率从去年同期的28.5%提高到了44%。注意这个方向——别人在往下降,他在往上提。如果吉利依然沿用去年28.5%的费用化率,公司CFO戴永的原话是:“核心归母净利润肯定要超过50亿元。”

资本化本身不违规,会计准则允许这么处理。真正值得留意的,是转向的幅度,从接近“零资本化”到接近“两成资本化”,在历年财报中不多见。

两个“量利”背离的故事

再看经营层面。

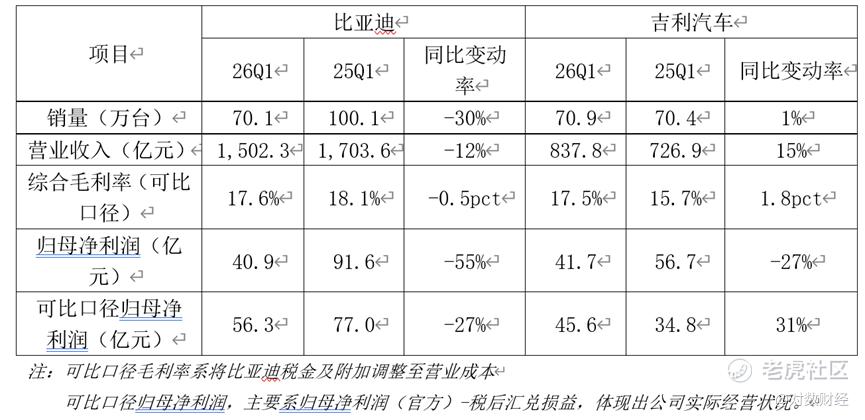

比亚迪Q1卖了70.1万辆车,同比下滑30%。收入1502亿元,同比下滑12%。归母净利润以及核心归母净利润,同比均是超两成的下滑,说实在的,量、收、利都不好看。

吉利Q1卖了70.9万辆车,同比增长1%。收入838亿元,同比增长15%。归母净利润下滑了27%,但可比口径归母净利润45.6亿元,同比增长31%。量稳、收增、扣除汇兑损益之后的经营增长来看,也算是挣了不少钱。

再来看看毛利率的走势,比亚迪Q1综合毛利率(可比口径)17.6%,吉利是17.5%,吉利已与比亚迪持平,但从增速来看,比亚迪是下降了0.5个百分点,而吉利是同比上升1.8个百分点。一个往下走,一个往上走,在原材料涨价、价格战肆虐的背景下,两者表现更不相同。

572%和55%的赛跑

出海,是今年车企的必修课,对于这两家企业,更是重中之重。

从出口总量来看,Q1吉利出口20.3万辆,同比增长126%。比亚迪出口约32万辆,同比增长55%。绝对量上比亚迪还是领先的,多了将近12万辆。但增速差来看,126%对55%,可能两者的差距缩小速度,会比大多数人预想的更快。

细分到新能源出口,整个双方可以同类型对比,吉利Q1新能源出口12.5万辆,同比增长572%。记住这个数字:572%。一个季度,超过了2025年全年12.4万辆的新能源出口总量。比亚迪新能源出口约32万辆,目前仍是吉利新能源的2倍多,但基数已经很大,同比增长为55%。

但说实在的,今年比亚迪可能面临的压力不小,毕竟吉利的高端出海,还没有真正开始。

吉利汽车集团CEO、吉利汽车控股有限公司执行董事淦家阅在电话会上说了一个细节:吉利目前在海外仅有7款主力新能源车型在售。7款车,一个季度卖了12.5万辆新能源。而极氪9X、8X这些高端车型,还没有开始大规模出海。

真正的高端增量,不在报表里,在后面的三个季度。

桂生悦在电话会上透露了出口时间表:极氪计划6月底开始在中东出口,后续向欧洲更多地方拓展。淦家阅补充说,9X预计三季度在中东、中亚全面推广,四季度进欧洲;8X本来就是全球车型,可能在四季度或明年初在不同市场陆续上市。

还有一个关键变量:领克在欧洲的渠道。今年3月,沃尔沃和吉利同时发公告,领克在欧洲的业务交给沃尔沃协同,利用沃尔沃现有的大经销商网络来铺渠道。这意味着领克不需要从零开始在欧洲建网,借助沃尔沃几十年积累的渠道资源,可以快速起量。

这三个变量——极氪高端车型出海、领克借助沃尔沃渠道放量、银河+中国星的新能源车型在海外持续渗透——叠加在一起,构成了吉利出口增速的“第二波”动力。第一波是现有车型的快速铺货,第二波是高端车型的溢价收割。

比亚迪当然也在加大出海力度。全年出口目标据说在150万辆以上。但以一个普通观察者的角度来看,比亚迪出海的主力仍然是宋PLUS、海鸥等这类走量车型,高端品牌——方程豹、腾势、仰望——在海外的认知度和渠道建设,还处于非常早期的阶段。

但必须说一点,走量赚钱和溢价赚钱,是两种完全不同的出海质量,吉利大集团的优势,可能会带来更多的便利度。

吉利汽车控股有限公司行政总裁及执行董事桂生悦说了一句话挺有底气:“中国的汽车品牌不光是在新能源转型比较快、物美价廉,更是可以跟传统的BBA豪华品牌来一争高下”“他敢于这么说的底气,来自极氪9X、8X在国际市场上的真实反馈——有些市场甚至已经开始加价卖车。

如果极氪的高端车型在海外能站稳脚跟,吉利不仅出口量会继续飙,出口的单车利润也会上一个台阶——管理层明确说过,海外毛利比国内高大约10个百分点。

谁的确定性更高

写到这里,想到一个很多朋友问过市值哥的问题:对普通投资者而言,吉利和比亚迪,现在谁的确定性更高?

这个问题没有标准答案。但拆开来看,各有各的确定性。

比亚迪的确定性,在于“大”。全球最大新能源车企的规模壁垒、全产业链的成本控制能力、“比亚迪=新能源”的品类心智,这是不可复制的深厚护城河。即便短期国内销量承压,全球扩张的方向是明确的。这种确定性,适合看五年、十年的长期投资者。

吉利的确定性,在于“实”。利润干净——不靠会计调整;增长有迹可循——极氪出海、出口提速,每一步都有明确的验证节点;财务稳健——净现金超450亿,资产负债率在下降。11倍的滚动PE、核心利润31%的增速、机构目标价24%的上行空间,这些数字组合在一起,在当前波动的市场里显得格外踏实。

说个小细节,在港股市场,贝莱德连续三个季度增持吉利、连续两个季度减持比亚迪,背后反映的不是两家企业孰优孰劣的判断,而是全球资本在当前时点对两种发展路径的重新评估和投票。一边是高基数、高波动的规模壁垒;另一边是低基数、高增速的效率释放。两条河,正在流往不同的方向。

对大多数普通投资者来说,能看懂、能验证、能安心持有的“实”,或许是在这个充满不确定性的年份里,最珍贵的确定性。

两天前,一个做投资的朋友给市值哥发微信:你看吉利,像不像2016年的美的、2019年的宁德时代?

这话可能说得有点早。但一季度这份财报至少让这个判断看起来,没那么像一句口号了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。