港股新股打新:乐动机器人 (01236.HK) 打新:全球机器人视觉第一股 中签预测

$乐动机器人(01236)$ $天星医疗(01609)$ $可孚医疗(01187)$

基本情况:

申购时间:4月30日-5月6日,7号出结果,8号暗盘,11号上市;

发行价格:24-30

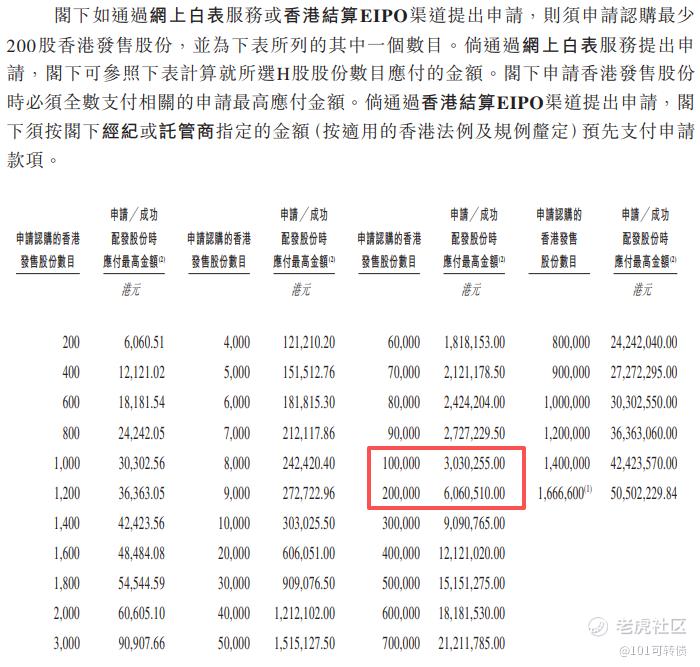

入场费:6060.51

1手:200股

全球发售:3333.34万股

公开发售:333.34万股

发行手数:16667手;

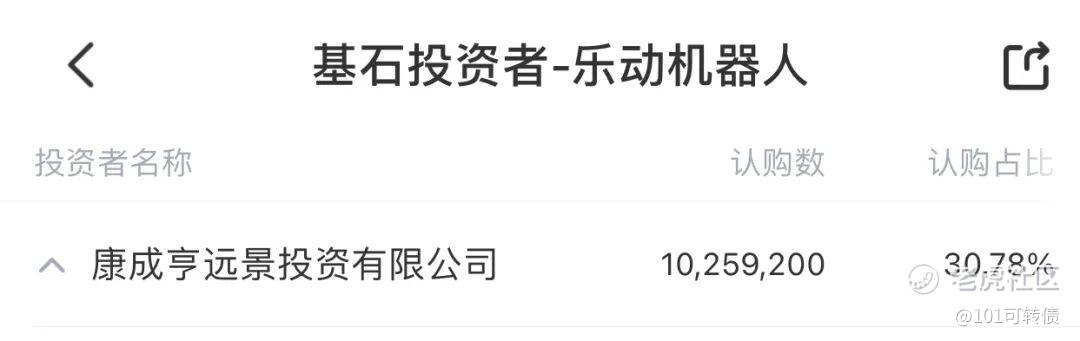

基石:有,1家基石投资者认购30.78%份额

绿鞋:有,海通稳价

保荐人:海通和国泰君安联合保荐

分配机制:机制B,回拨10%

乐动机器人成立于2017年,总部深圳,是一家以多模态感知技术、AI算法为核心的全栈式智能机器人公司。公司构建了智能机器人视觉感知技术产品矩阵,核心产品包括DTOF激光雷达等视觉感知模块,可广泛搭载于扫地机器人、割草机器人、送餐/巡检/物流机器人等场景。

-

按2024年相关收入计,公司是全球最大的以视觉感知技术为核心的智能机器人公司(灼识咨询数据)。2025年,搭载其视觉感知技术的智能机器人数量超过900万台,DTOF激光雷达出货量超72万台,位居行业第一。

-

服务客户优质:全球前十大家用服务机器人公司中的七家,以及全部全球前五大商用服务机器人公司,2025年客户留存率100%。产品触达50多个国家和地区,与逾300家企业合作。

-

第二增长曲线强劲:割草机器人业务从2024年收入2327万元(销量破1万台)激增至2025年显著增长(第二代产品迭代快,销量快速爬坡)。

财务表现:

营收方面:2023-2025年收入分别为2.77亿元、4.67亿元、7.48亿元,复合年增长率约64.4%。2025年上半年收入3.86亿元(同比大增)。视觉感知产品仍是主力(2025年占比约81%),割草机器人贡献快速提升(2025年收入显著增长)。

毛利率方面:2024年19.5%,2025年升至25.7%,规模效应与产品结构优化(高毛利整机业务拉动)显现。毛利从2023年7110万元增至2025年1.92亿元,毛利率得到了改善。

盈利能力:2023-2025年净亏损分别为6850万元、5650万元、6250万元,经调整净亏损持续收窄(2025年进一步改善)。2025年上半年经调整净利润已实现扭亏为盈(约218万元)。

资产负债与现金流:截至2025年6月30日,现金及现金等价物约6074万元,资产负债率升至约49.4%(贸易应付款增加,供应链管理策略)。

募资用途:

约45%用于投入智能机器人视觉感知技术研发,升级AI算法,巩固核心技术壁垒;

约30%用于优化生产能力及产能扩充,满足全球市场激增的订单需求,提升出货效率;

约10%用于品牌建设与国际拓展,扩大海外客户群,进一步提升全球市场份额;

约5%用于探索潜在投资及收购机会,整合行业资源,增强综合竞争力;

约10%用作营运资金及一般公司用途,保障公司日常运营稳定。

乐动机器人此次引入1家基石投资者,认购近30.78%份额;

乐动机器人采用机制B,回拨10%;全球发售3333.34万股,香港发售333.34万股,一手是200股,共计16667手;甲尾申购需要30万本金,乙头申购需要61万本金;不存在资金冲突,可以等可孚医疗资金释放后才打,也是来得及(4号出结果),可以链接起来打,现在倍数是8倍了,预计最终会在3000倍左右;由海通和国泰君安联合保荐,有基石,有绿鞋,历史保荐项目都比较一般。

智能机器人行业正处于高速成长期。全球老龄化、劳动力短缺推动服务机器人需求,视觉感知作为“眼睛”是核心底层技术,市场需求持续爆发;同时,割草机器人作为新兴C端应用,市场空间巨大(欧洲、北美、澳洲私人庭院需求旺盛);乐动机器人的智能割草机器人业务,2025年营收达1.37亿元,占比提升至18.3%,成为第二增长曲线,未来盈利确定性强。

乐动机器人(01236)拥有全球第一的视觉感知市场地位、高收入增长和高景气赛道优势,基本面不错,同时拥有底层技术到整机落地的全栈能力,有竞争能力;目前乐动机器人PS11倍,较港股近期上市的工业机器人的,估值还可以。不过公司仍处于亏损状态,尚未实现盈利,若智能割草机器人业务拓展不及预期,可能导致亏损扩大;同时机器人视觉感知行业竞争加剧,可能导致产品价格下降、毛利率下滑等风险;

可以等可孚医疗资金释放后才打,也是来得及(4号出结果),可以链接起来打。手数比较少,估计热度会超3000倍。

修改于 2026-05-01 09:15

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。