期市资金洞察:债基重获资金净流入,贵金属库存再创新低

最新一周,中东局势陷入深度僵局。美伊停火协议虽然被被动“无限期延长”,但双方因核心诉求分歧而导致面对面谈判彻底停滞。同时,就霍尔木兹海峡而言,实际通航量并未改善,能源供应链风险依然高企。上周末的白宫枪击案虽然引发了巨大的周末舆论轰动,但由于未造成核心政要伤亡,本周初开盘后各类宏观资产并未受到实质性的恐慌抛售冲击。

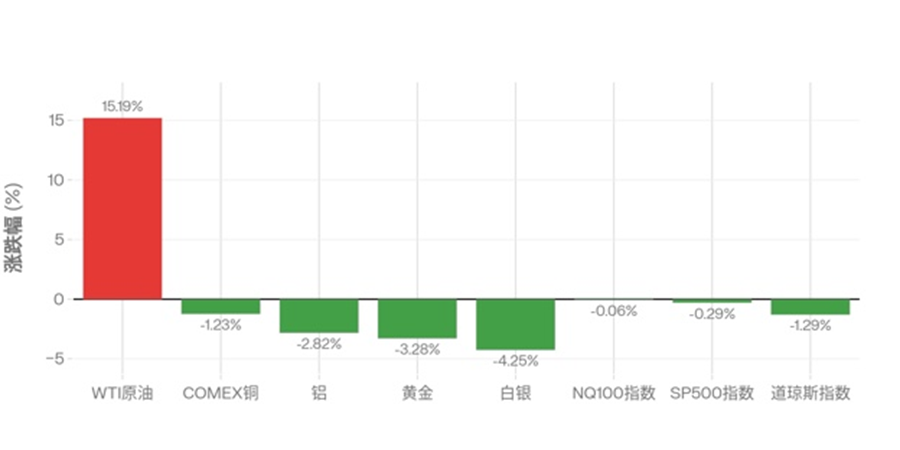

截至2026年4月30日中午12点,本周重点资产涨跌幅情况如下:

在宏观预期反复摇摆的环境下,单纯观察价格波动已不足以把握资产运行主线。相较之下,库存变化更能刻画实体供需,资金流向更能反映配置偏好。因此,不妨从库存与资金两个维度,统一观察美股、美债、原油、铜、铝及金银的最新变化。

1.美股与美债:权益资金边际转弱,债券资金重回净流入

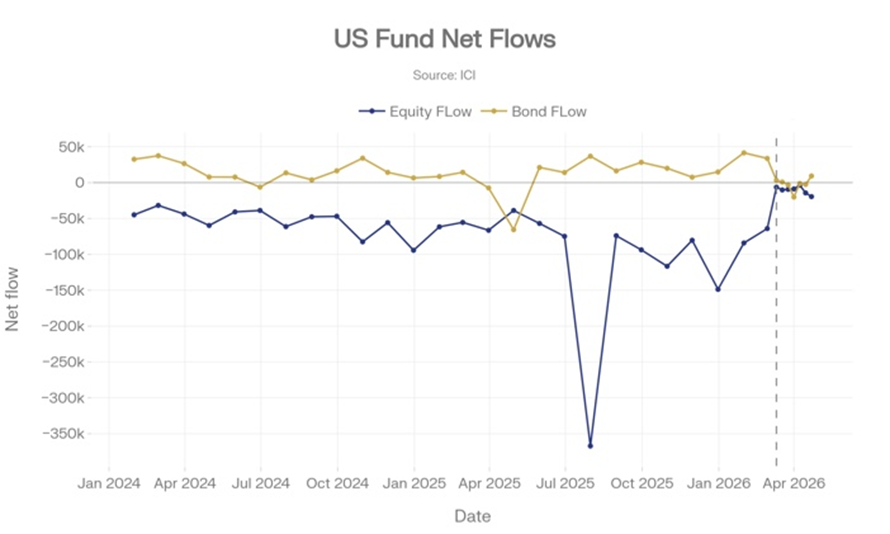

根据ICI的最新数据显示:

ICI简介(Investment Company Institute,美国投资公司协会)成立于1940年,是美国基金行业最核心的协会机构之一,其资金流数据在市场上被广泛视为观察美国公募基金申赎变化的权威来源。 同时,ICI长期发布美国及全球受监管基金资产和资金流统计,统计口径稳定、覆盖面广,也因此被券商、研究机构和财经媒体大量引用。

美股资金净流出增加:截至2026年4月22日当周,美国股票型基金单周净流出195.2亿美元(占2月28日资产的0.1%),继续保持净流出,说明权益类共同基金资金面仍偏弱,资金情绪尚未出现明显改善。

从边际变化来看,4月22日当周较4月15日当周的净流出143.7亿美元明显扩大,说明近期股票型基金资金撤出压力有所加大。不过,相比以往大幅流出阶段,当前流出规模虽有上升,但尚未达到剧烈的程度。

美债资金重回净流入:截至2026年4月22日当周,美国债券型基金单周净流入93.3亿美元(占2月28日资产的0.2%),说明债券型共同基金资金面已初步恢复稳定并重新获得资金青睐。

从边际变化来看,4月22日当周较4月15日当周净流出25.6亿美元实现了由负转正,表明此前的资金流出压力已被彻底扭转,最新一周债券基金呈现强劲回暖趋势。

$标普500(.SPX)$ $标普500ETF(SPY)$ $SP500指数主连 2606(ESmain)$ $微型SP500指数主连 2606(MESmain)$ $NQ100指数主连 2606(NQmain)$ $纳斯达克100指数(NDX)$ $纳斯达克(.IXIC)$ $纳指100ETF(QQQ)$ $道琼斯指数主连 2606(YMmain)$ $微型道琼斯指数主连 2606(MYMmain)$ $道琼斯(.DJI)$ $道琼斯ETF(DIA)$ $10年美债主连 2606(ZNmain)$ $微型10年美债收益率主连 2605(10Ymain)$

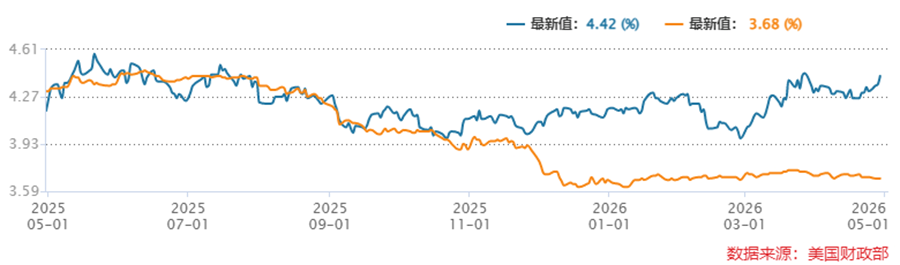

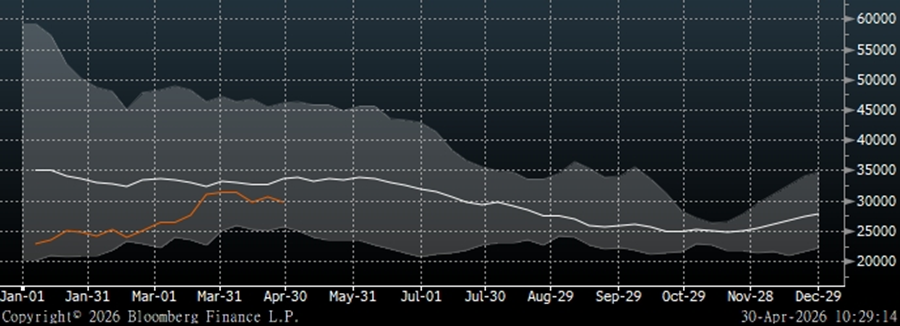

在收益率曲线上,截至2026年4月29日最新数据,美国10年期国债收益率(蓝线)录得4.42%,3个月期国债收益率(黄线)录得3.68%。。观察图表最右侧的近期走势形态,在最近一周的观测窗口内,3个月期短端收益率(黄线)保持相对平稳的状态,几乎呈现水平横盘;而10年期长端收益率(蓝线)则出现较为明显的抬头迹象,呈现出向上拉升的势头。整体来看,长端利率走高而短端利率持平,两者之间的正向利差正在进一步走阔。

2.原油:库存高位拐头,呈波动回落态势

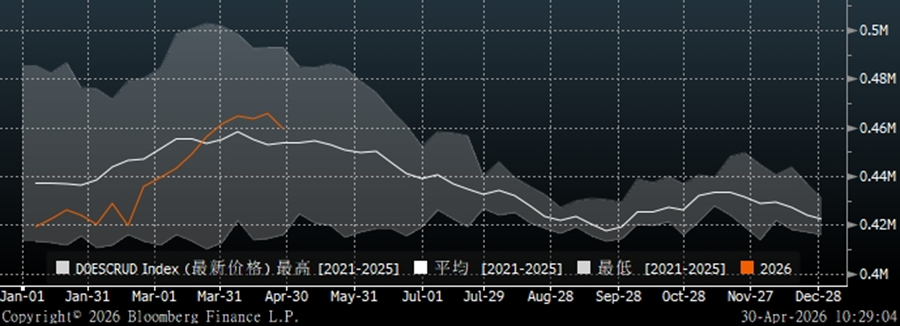

根据彭博的最新数据显示:

-

全美商业原油库存:截至2026年4月29日(图表最新数据点),美国商业原油库存录得45949.5万桶。结合图表走势看,在4月下旬出现拐点,结束了前期的上行趋势并掉头向下;从历史分位来看,当前库存水位虽然有所回落至4.59亿桶附近,但整体仍处于过去五年(2021-2025)历史均值(白线)上方,位于五年波动区间的中高部位置。

-

库欣地区原油库存:在美国原油主要交割地库欣地区,截至2026年4月29日,原油库存录得2977.2万桶。从图表走势看,2026年以来库欣库存曾经历了一段显著的修复上行期,但在进入4月后涨势停滞转为震荡,并出现了下降趋势。结合历史分位来看,当前库存绝对水平虽较年初大幅改善,但仍低于2021-2025年的历史均值(白线),整体处于过去五年区间的偏低位置。

从边际变化看,进入4月下旬之后,全美商业原油库存与库欣地区库存(橙线)双双呈现回落态势。截至2026年4月29日最新一周的数据显示,美国商业原油库存较前一周大幅减少了623.4万桶;同期,美国原油主要交割地库欣地区的库存也录得79.6万桶的下降。综合图表数据表现,最新一周北美原油在商业储罐和交割地环节均出现明显的去库动作,整体表现为库存的高位回落,而非延续前期的累库趋势。

$美国原油ETF(USO)$ $WTI原油主连 2606(CLmain)$ $小原油主连 2606(QMmain)$ $微型WTI原油主连 2606(MCLmain)$

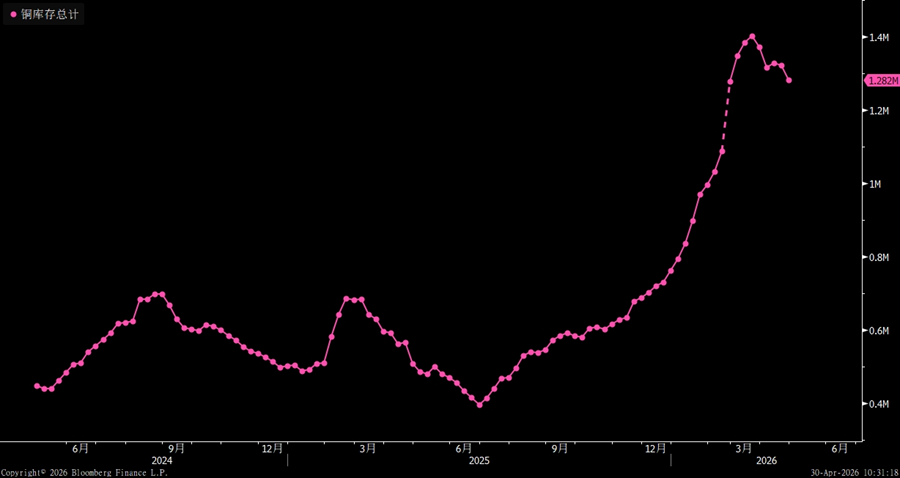

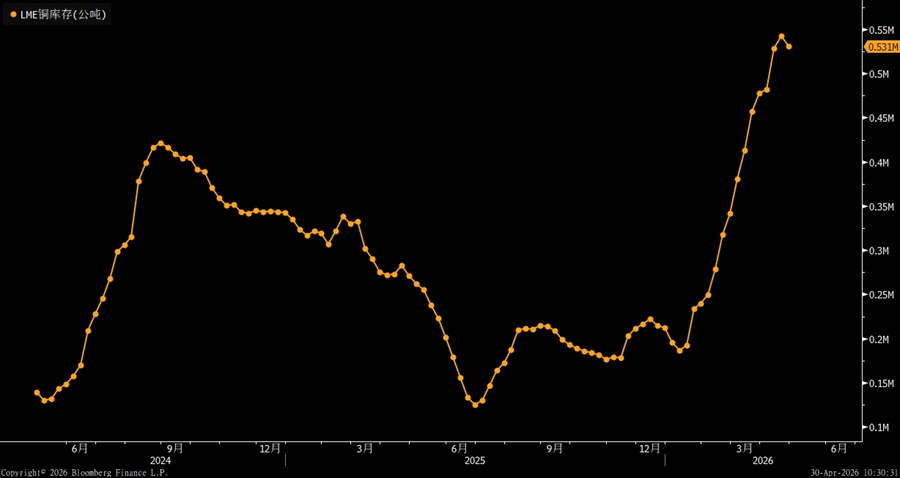

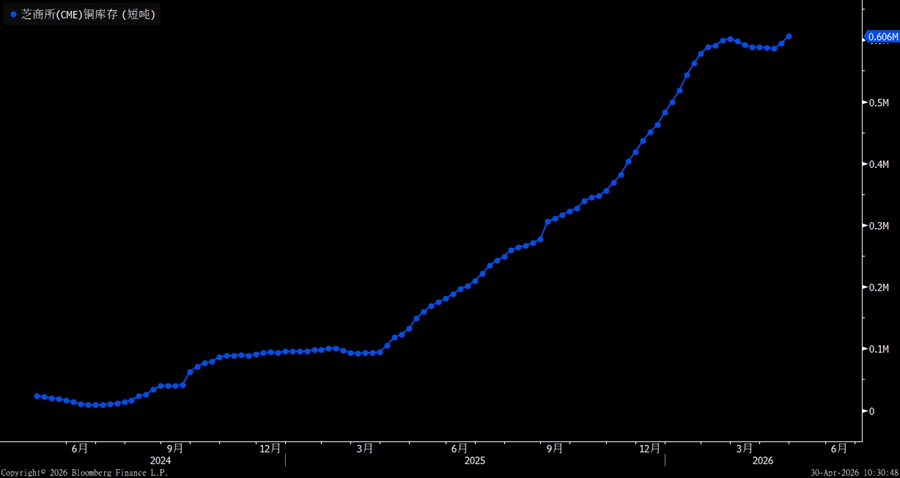

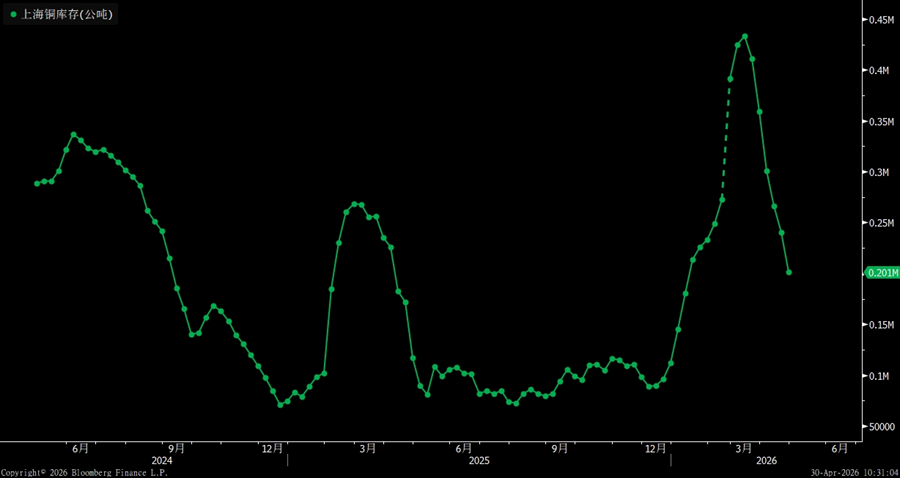

3.铜:上海去库延续,总库存呈下降趋势

截至2026年4月24日,全球铜显性库存总计约1.282M,仍处于近年来偏高区间。分项看,CME铜库存约0.606M短吨,LME铜库存约0.531M公吨,上海铜库存约0.201M公吨;其中,CME与LME库存都处在近年明显偏高位置,上海库存则较3月高点进一步大幅下探。拉长周期看,过去一年全球铜库存整体持续抬升,尤其是海外库存累积更为明显,因此总库存压力尚未出现实质性缓解。

观察图表最右侧的边际形态可以发现,最新一周所反映出的仍是较为清晰的分化与高位回调:上海铜库存继续明显下降,LME铜库存也在冲高后出现小幅回落拐点,而CME铜库存在高位表现出小幅上扬。全球铜库存总计在前期高位基础上出现一定程度的回调走势,最新读数已回落至128万吨附近。也就是说,最新一周的核心特征是“上海继续去库、LME开始高位拐头、CME高位微增、总库存高位回落”,当前库存边际压力边际上有所缓和,国内强劲的去库节奏开始带动整体库存重心下移。

$铜矿ETF-Global X(COPX)$ $COMEX铜主连 2607(HGmain)$

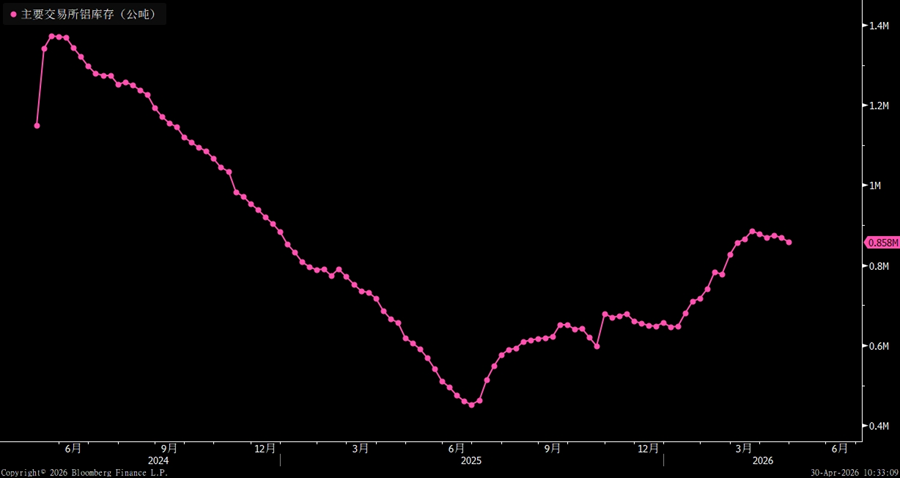

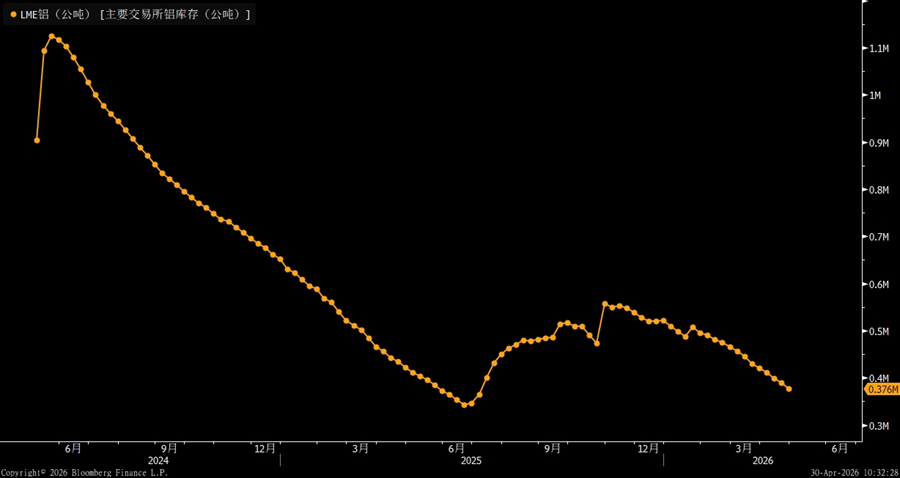

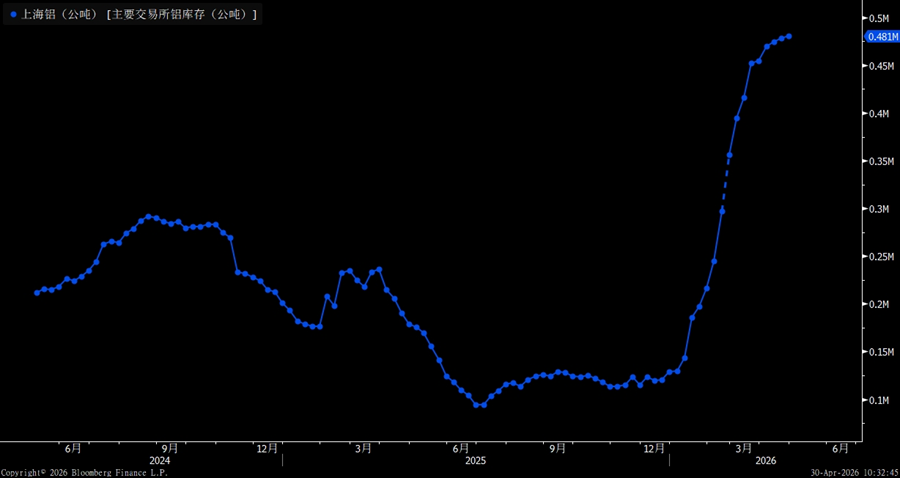

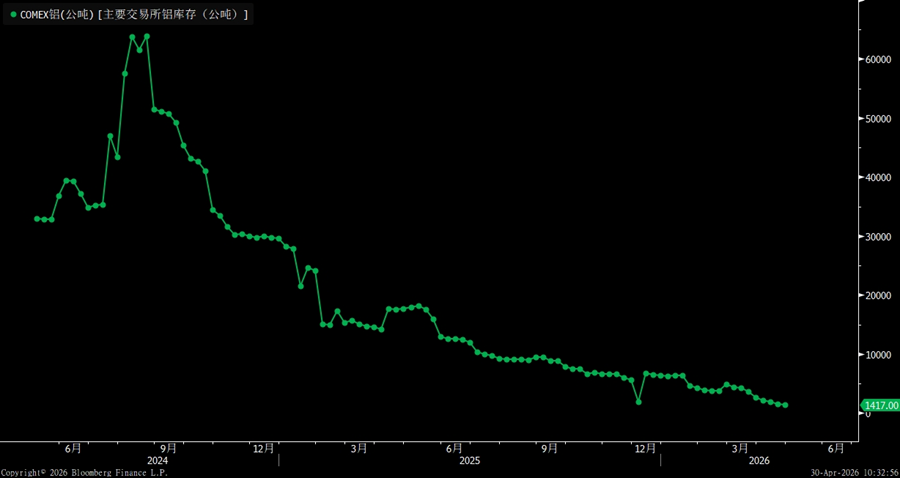

4.铝:海内外库存分化延续,合计库存小幅下降

截至2026年4月24日,三大主要交易所铝库存合计约0.858M(85.8万吨)。其中,COMEX铝库存约1417吨,LME铝库存约0.376M(37.6万吨),上海铝库存约0.481M(48.1万吨)。从绝对水平看,上海库存仍处于近两年来的绝对高位,而LME库存则处于持续下行通道的偏低水平,COMEX库存更是早已探底并维持在极低区间。

从最新一周的边际变化看,三大交易所铝库存仍延续分化。COMEX铝库存继续下行,最新读数降至1417吨,说明美国市场铝库存仍处在低位去化状态。LME铝库存也继续回落至约0.376M,延续了此前的流畅下行趋势,海外现货偏紧格局没有明显缓解。与之相对的是,上海铝库存在高位继续上升至0.481M,显示国内库存压力仍在累积,拐点尚未出现。

结构上看,当前铝库存的核心特征仍是“海外去库、国内高库存且持续累库”。海外COMEX与LME库存持续探底去化,反映海外现货流通仍偏紧;而上海库存维持高位并继续抬升,说明国内供给压力尚未完全释放。受海外去库对冲国内累库的影响,三大交易所合计库存(0.858M)最新一周有小幅下降。

$铝主连 2607(ALImain)$ $铝ETF(ALUM.UK)$

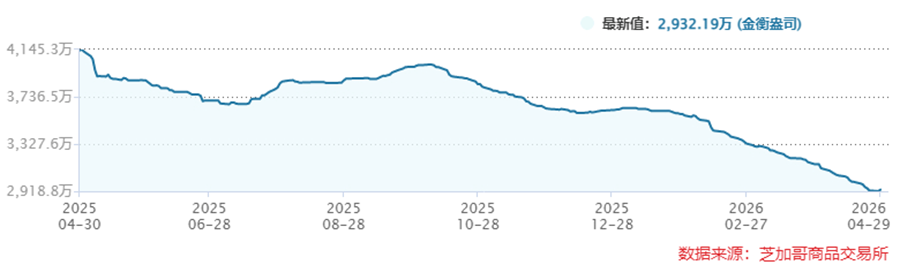

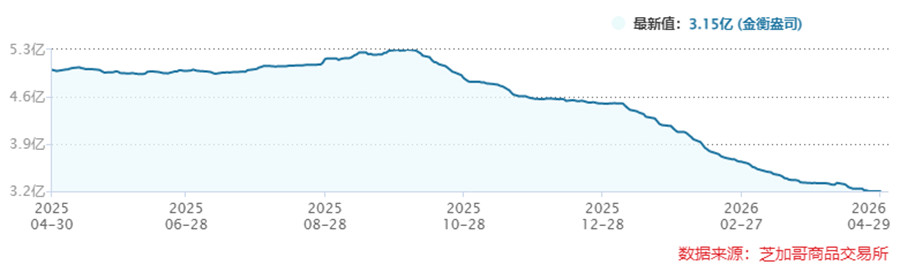

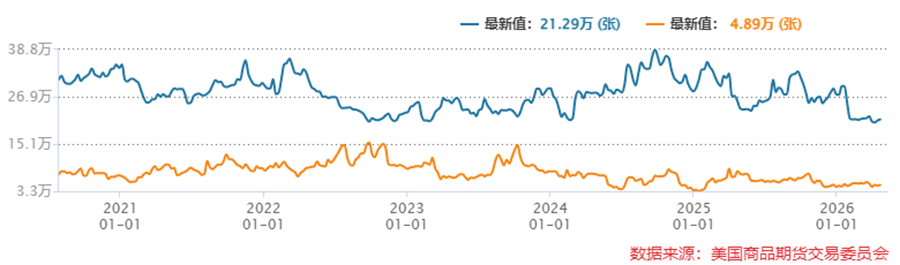

5.金银:库存再创新低,资金端现“双向扩仓”特征

根据wind的最新数据显示:

-

库存端(实物基本面):截至2026年4月29日最新数据,COMEX黄金库存最新值录得2932.19万金衡盎司,白银库存最新值录得3.15亿金衡盎司。从历史走势来看,两者均呈现出极其陡峭的长期下行趋势。尤其是进入2025年下半年至2026年以来,金银库存的去化斜率显著加速。目前两者的绝对库存量均已跌破2021-2025年的所有低点,处于近年来的历史最低水位区间。

COMEX黄金库存

COMEX白银库存

-

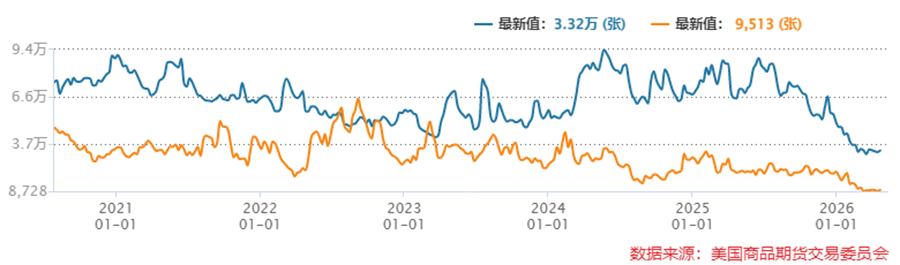

资金端(持仓面):截至近期最新数据,COMEX黄金的非商业多头持仓(蓝线)为21.29万张,空头持仓(黄线)为4.89万张;COMEX白银的非商业多头持仓(蓝线)为3.32万张,空头持仓(黄线)为9513张。从历史分位来看,金银的投机净多头(多头减去空头)规模均从前期的历史高位出现了大幅度的滑落。

COMEX黄金持仓数据

COMEX白银持仓数据

从边际变化看,观察图表最右侧的近期边际形态:

在库存端,白银的库存曲线依然保持着单边向下的去化态势,显示实物交割库的货源正在持续流出,黄金库存虽然最新一周整体有所减少,但4.29当日库存有明显的向上拐头。

在资金端,黄金与白银的非商业多头持仓(蓝线)和非商业空头持仓(黄线)均有所增加,且多头增长大于空头。这意味着当前贵金属市场资金在持续流入,尽管投机资金的整体方向依然偏向看涨(多头增量占优),但空头的同步建仓表明市场分歧正在加大,未来的行情可能将伴随着高波动性。

$黄金主连 2606(GCmain)$ $微黄金主连 2606(MGCmain)$ $1盎司黄金主连 2606(1OZmain)$ $迷你黄金主连 2606(QOmain)$ $美元黄金主连 2605(GDUmain)$ $白银主连 2607(SImain)$ $迷你白银主连 2607(QImain)$ $2倍做多白银ETF-ProShares(AGQ)$

6.总结:看清资金流向,摸透库存家底

最新一周全球宏观资产仍运行在“政治与地缘风险脉冲”的框架之下。从库存与资金两个维度看,当前资产信号依然分化:美股资金流出压力抬头,美债强势重回净流入状态;原油库存最新一周整体表现为库存的高位回落,而非延续前期的累库趋势。铜与铝则继续体现出区域分化特征,铜表现为上海去库、LME去库、CME铜库存在高位小幅上扬、总库存出现一定程度的回调走势;铝则表现为海外去库、国内高库存延续;金银方面,库存仍在持续深度去化,但黄金库存拐点初现,资金配置上多头、空头呈现同步扩仓。

整体而言,当前市场尚未形成单一明确的交易主线,更接近于在地缘局势反复、风险偏好摇摆和供需结构分化之间进行再平衡。这周的数据就拆解到这。接下来如果局势仍无实质变化,原油风险溢价与贵金属看多情绪会否延续,我们下周再看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。