净利润暴跌76%,百亿梦碎退守30亿,“葡萄酒一哥”张裕如何自救?

出品 | 子弹财经

作者 | 郭媛

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

葡萄酒在中国应该怎么卖?卖给谁?作为“国产葡萄酒一哥”的张裕也没想清楚这个问题。

净利润一年跌掉四分之三,也很难全说是行业周期的原因,大概率和公司的经营问题有关。

时间倒回1892年,爱国华侨张弼士出资300万两白银,在烟台创办了中国首家工业化葡萄酒生产企业——张裕酿酒公司,因此其现如今也被称为“百年张裕”。

1997年,张裕B上市;2000年,张裕A在深交所主板上市。主营业务为葡萄酒、白兰地等酒类产品的生产与销售。在中国的烟台、宁夏、新疆等地均建有酒庄,并通过并购方式在法国、西班牙、澳大利亚、智利等国家拥有酒庄资产。

2025年,张裕营收跌破30亿元至29.89亿元,同比下降8.81%;净利润为7129.13万元,同比大降76.64%,创下了自1998年以来新低,而彼时张裕发展还处于上升阶段,这无疑是这家百年葡萄酒企业交出的上市以来最惨淡的年报。

曾经高喊“要达到百亿营收”目标,而2026年目标则是“稳定”在30亿元左右,张裕发生了什么?董事长周洪江带队降薪自罚,春糖一口气推出四款新品,张裕能否成功“自救”?

1、业绩连年下滑,盈利能力衰减

张裕的葡萄酒主要有张裕、解百纳、爱斐堡、龙谕、长尾猫等品牌;白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌。

近年来,葡萄酒和白兰地这两个产品板块合计为公司贡献九成以上收入,其中葡萄酒板块收入占到七成以上。

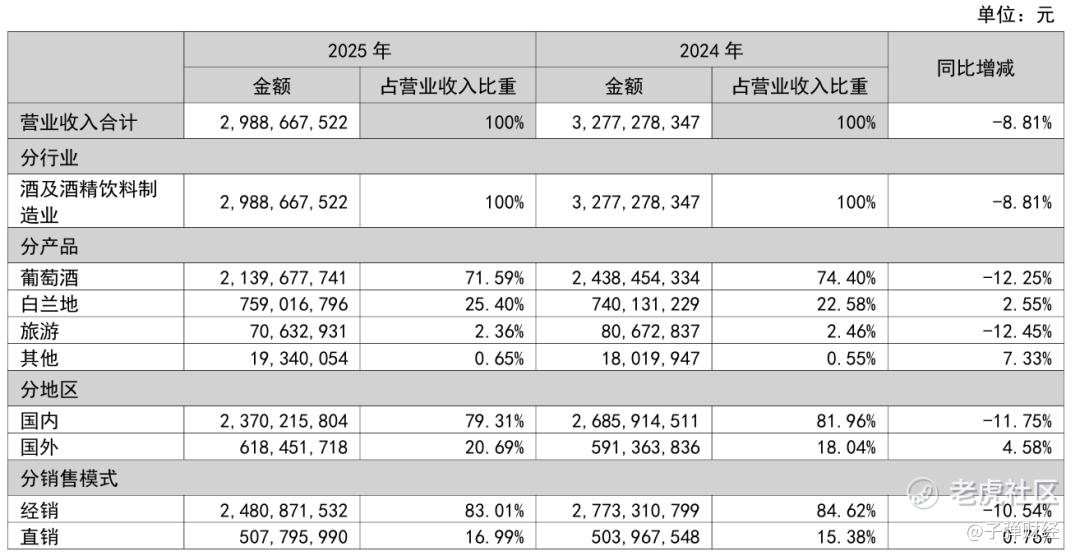

2025年,张裕葡萄酒实现营收21.4亿元,同比下降12.25%,葡萄酒销量5.23万吨,同比下降9.25%,作为张裕的营收支柱,葡萄酒的下跌导致了整个公司业绩的下滑。

(图 / 张裕官方微博)

白兰地销量2.18万吨,同比增长6.68%,实现营收7.59亿元,同比增长2.55%,但体量太小,弥补不了窟窿;旅游方面实现营收7063.29万元,同比下滑12.45%;其他营收1934.01万元,同比增长8.86%。

核心主业承压、辅业同步萎缩,2025年的张裕几乎找不到任何增长支点。

分地区看,张裕的国内市场的营收为23.70亿元,同比下滑11.75%;国外市场实现营收6.18亿元,同比微增4.58%。

分季度来看,除第一季度外,其余三个季度的营收、归母净利润均较上年同期有所减少。并且,2025年第四季度,公司还由盈转亏,单季归母净利润录得-1.16亿元。

营收下降的同时,费用端却并未同步压缩。2025年,其销售费用、管理费用、财务费用总计高达12.32亿元,三费占营收比达41.22%。

「子弹财经」梳理发现,近年来张裕的业绩持续下滑。

2023-2025年,张裕实现营收分别为43.85亿元、32.77亿元及29.89亿元,同比增长11.89%、-25.26%及-8.81%;实现净利润分别为5.32亿元、3.05亿元及7129.13万元,同比增长24.2%、-42.68%及-76.64%。

可见,公司的净利润在两年时间内下滑幅度之大,说明这不是单纯的行业周期波动所致,而是面临着严峻的生存危机。

在业绩下滑的同时,其盈利能力也在逐渐下降。

(图 / 摄图网,基于VRF协议)

2023-2025年,张裕的销售毛利率分别为59.25%、57.51%及55.5%。从2025年单季度来看,2025年第四季度,其毛利率更是跌破50%,创下上市以来的历史新低。

这意味着张裕不仅卖得少,而且每卖出一瓶酒的盈利能力也在持续衰减。

更值得警惕的是,张裕的经营活动产生的现金流量净额已连续三年下滑,从2023年的11.73亿元降至2024年的3.98亿元,再进一步降至2025年的3.56亿元。现金流持续萎缩,意味着张裕的造血能力正在加速减弱。

此外,张裕的库存也已积压到极限,2025年末其存货余额高达28.36亿元,占全年营收比例接近100%,存货周转天数为777.03天,即现有库存需要两年多时间才能完全消化。

葡萄酒是保质期有限的品类,且当下消费趋势快速更迭,这可能在未来对业绩产生更大的压力。

2、管理层固化,年轻化“用力却散乱”

那么,百年张裕究竟是如何被拖垮的?

张裕业绩连年下滑,行业周期只是外部因素,更多的是管理层的战略失误和经营问题。

首要的问题就是张裕管理层固化,长期没有年轻的血液进入。

2018年6月,周洪江从总经理正式升任张裕董事长。彼时的张裕,刚交出一份营收超50亿元、净利润突破10亿元的亮眼财报。然而,从2018年到2025年这八年间,张裕的业绩却走出了一条长长的下坡路。

2025年6月,周洪江以61岁之龄再次连任董事长,总经理孙健59岁也继续连任,多位副总经理同样年近六旬。

在酒业纷纷推进管理团队年轻化的背景下,张裕管理层老化进一步引发了市场对其创新能力、市场应变能力的质疑。

这八年间,张裕错失了多次转型的机会,死守经销渠道和送礼营销,导致产品固化、渠道守旧,离消费者越来越远。

例如,在产品方面长期押注在高端礼品赛道,持续加码龙谕等高端产品,主打“国宴用酒、百年品牌”的叙事,没有跟随年轻化的步伐改进产品策略,反而押注的礼品市场需求不断萎缩,且被进口酒与精品酒庄持续蚕食。

(图 / 张裕官方微博)

这导致其产品结构相对固化,主力产品迭代缓慢,过度依赖解百纳、龙谕等经典单品,鲜有具备市场竞争力的爆款新品推出,缺乏对市场的及时响应。

2025年,张裕仍有超七成的营收来自于以解百纳为代表的葡萄酒,高度依赖单一产品线,其抵御市场波动的能力受限。

葡萄酒爱好者小蕾对「子弹财经」坦言,葡萄酒在礼品属性上难敌白酒,在家庭、朋友小聚等场景又不如啤酒,其精致高雅的刻板印象,让大多数人觉得喝葡萄酒必须搭配西餐、讲究仪式感,远不如喝啤酒来得轻松随意。

张裕其实也意识到了这个问题,在过去几年中,其持续探索年轻化,但却呈现出一种“用力却散乱”的状态,轮番上阵的新品虽各有亮点,却始终未能形成合力。

例如,2020年推出味美思,2023年推出小葡气泡酒,2025年3月推出长尾猫干白葡萄酒,11度的低酒精度,在淘宝上叠加店铺优惠后售价为54.5元/瓶,螺旋盖即开即饮。酒标上是一只憨态可掬的长尾猫,当时还请了林允当代言人。

这款长尾猫干白葡萄酒推出时,张裕全力押注电商和直播——上市后在抖音4小时销售额破百万元,不到一年拿下19个电商平台畅销榜榜首。

但这对于年营收近30亿元的张裕来说,相当于杯水车薪,完全抵消不了大盘下滑。此外,据尼尔森发布的《2024中国酒类消费报道》数据显示,张裕在Z世代中的认知度仅为11%,远低于RIO鸡尾酒的43%。

渠道层面,张裕过度依赖传统经销商渠道,新兴渠道布局迟缓。传统渠道库存高企、运营效率下滑;直播电商、新零售等新兴渠道贡献度极低。

2025年,张裕83%的营收仍来自传统经销模式,而该模式全年营收同比下滑10.54%,跌幅远超整体水平。

(图 / 2025年年报)

张裕坚守的基本盘,本身就是一个持续萎缩的赛道,最终让其一步步陷入了增长失速的泥沼。

3、从百亿梦碎到30亿保卫战,自罚能自救吗?

周洪江刚上任董事长时,曾为张裕描绘了一幅宏大的发展蓝图:营收规模先回50亿元,再返60亿元,最后冲百亿元。

而在2025年“百亿梦碎”后,张裕给2026年制定了极度保守的目标。在年报中明确提出:力争实现营业收入不低于30亿元,将主营业务成本及三项期间费用控制在27亿元以下。

这一营收目标仅仅是在2025年营收基础上继续维持,这在某种程度上也反映出其对短期市场回暖信心不足。

在战略方向上,张裕计划从多个维度寻求突破:生产端优化产能、管理端严控费用、销售端系统性梳理体系,同时持续开拓果汁葡萄酒、无醇葡萄酒、功能性葡萄酒、风味白兰地等新品类。

年报里罗列了一堆有利因素:如地方政府支持葡萄酒产业、高净值人群基数大、年轻消费群体崛起、国潮兴起、长期发展潜力巨大等等。

但细看这些因素全是长期变量,没有一项能在一年内显著改变营收曲线。培育消费者需要时间,年轻群体形成饮酒习惯需要时间,国潮渗透葡萄酒更需要时间。

「子弹财经」观察到,在第114届全国糖酒商品交易会期间,张裕宣布签约青年演员于适为品牌代言人,并一口气推出4款低度潮饮新品,迎合当今酒水消费年轻化、低度化、悦己化和多场景化趋势。

(图 / 春糖期间张裕四款新品的巨型IP)

对照全球趋势,张裕的方向无疑是正确的,让葡萄酒变得更日常,卸下“高级”标签,成为年轻人可以轻松端起的酒类饮品。

但这些动作仍停留在推新品、换包装的层面,未与渠道、组织形成系统配合,如长尾猫的热度也主要停留在线上讨论,并未向线下烟酒店、团购、便利店、餐饮终端等渗透。

此外,开拓果汁葡萄酒、无醇葡萄等也面临着多方面的挑战。饮料化要求低酸涩、高顺口、品质稳定且成本可控,而这与传统葡萄酒的工艺和成本结构并不匹配。这不仅是生产线设备的切换,更涉及酿造理念的重新构建。

从渠道层面来看,除新品外,张裕的优势在传统经销渠道,而从烟酒店、团购转向便利店、餐饮终端、直播电商,意味着整个销售体系需要重构,而张裕目前在这方面的经验和积累仍相对有限。

再看组织与营销层面,要靠近年轻消费者,从组织、思维方式到人才储备,都要向Z世代的内容生态、直播运营、私域社群靠拢。但「子弹财经」注意到,在张裕的抖音直播间中,营销话术仍主要停留在历史、产区、口感等,没有给消费者营造消费氛围,难以深入消费者心智。

在业绩连年承压的背景下,张裕管理层以降薪的举措以回应市场质疑。年报数据显示,2025年张裕董事和高级管理人员薪酬总额从2023年的1204.26万元降至2025年的667.36万元,降幅达44.58%。

其中,董事长周洪江税前薪酬为98.88万元,较上期减少42.97万元;总经理孙健薪酬为90.69万元,同比减少40.45万元;副总经理彭斌、李记明及董事会秘书姜建勋的薪酬均调整为70.22万元,降幅在28万元至43万元不等。

(图 / 摄图网,基于VRF协议)

此前,在张裕股东大会上,面对股东关于“业绩不佳但高管薪酬仍高”的质疑,管理层曾表示压力巨大。此次薪酬的大幅下调,被视为管理层与公司共担风雨的实质性举措。

但管理层降薪只是表面姿态,简单“自罚”根本无法实现深层“自救”。百年张裕的困境,实则是战略迟缓与组织老化在当下的集中爆发。

推新、明星代言,这些只是品牌焕新的起点,而非终局,张裕真正需要的是一场从管理层迭代、产品体系重构到渠道模式融合的深度变革。否则,即便守住了30亿元的营收底线,也不过是在一条持续萎缩的赛道上,延缓终局的到来。

*文中题图来自:张裕官方微博。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。