400亿润春耕,1.42万亿撑腰:湖北农商行开门红下也有焦虑

农业是国之根本,眼下的田间地头正是需要资金的时候。今年春耕期间,湖北农商行系统投放了400亿元金融“活水”支持农业生产。

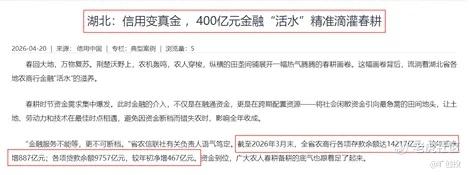

湖北农商行系统以百亿投资农业,底气何在?或许能从2026年一季度的亮眼成绩单看到答案:截至2026年3月末,全省农商行各项存款余额达1.42万亿元,较年初净增887亿元;贷款余额9757亿元,一季度增加467亿元。

来源:信用中国官网

然而,余额的“开门红”背后,这家荆楚大地的地方金融主力军也有它的难言之隐。在利率普遍下调的背景下,湖北农商行系统下的基层行社也开始密集下调利率。另外,还有部分行社接连收到监管罚单,让其不得不面临着转型与合规的考验。

普惠金融的“毛细血管”作用

了解政策的朋友应该都知道,今年是“十五五”开局之年,中央一号文件明确“将抓好粮食和重要农产品的稳产保供”作为头等大事。

湖北农商行系统是省内资产规模最大、营业网点最多、服务范围最广的地方性金融机构,聚焦“三农”正是它的发展战略和特色。

来源:湖北名村信用社(农商银行)官网

于是,在春耕的关键节点,湖北多地农商行展开了一系列密集的行动,为农户带去了一场“及时雨”。

在个体农户层面,他们贷款有一个最大的难题,就是银行提供贷款前,一般需要农户提供房产、土地承包权、大型农机等抵押物。而现实情况是,多数普通农户既没有商品房,农村宅基地以及耕地承包权又因为法律的限制,很难用来抵押。

为解决这一问题,湖北省早在几年前就率先推出了“301”模式,具体讲就是用户通过手机三分钟申请,贷款期间无需抵押,申请后由系统自动审批,能实现1分钟放款。

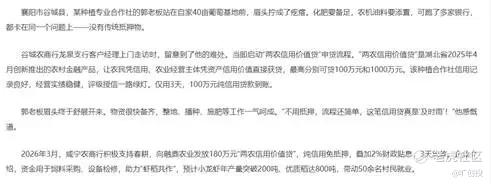

谷城、咸宁、丹江口等地的农商行还推出了“两农信用价值贷”产品。通过自身信用或经营主体资产信用价值,农户既可以免除抵押,还可在三天内直接获得贷款。

今年3月,咸宁农商行向融鼎农业发放了180万元的“两农信用价值贷”。融鼎农业将这部分资金用于“虾稻共作”,据企业介绍,预计小龙虾年产量突破200吨、优质稻达800吨,带动50余名村民就业。

来源:信用中国官网

另一方面,为了更好地解决小微企业和个体工商户的资金周转问题,荆州农商银行两湖支行专门为其量身打造了“两湖快贷”,也是一款纯信用、无抵押的线上信贷产品,支持随借随还,可以灵活应对商户相对零散的资金需求。

在今年的“3·15”期间,各地农商行也开展了金融知识“五进”宣传活动,从农村、社区、校园、企业、商圈五个方面宣传金融知识,提升全民金融素养,为金融消费者的合法权益筑起了一道保护屏障。

从这一系列措施中,我们能看到的是湖北农商行系统的“主动”。在春耕备耕的窗口期,它没有坐等客户上门,而是继续深耕本土经济,主动下沉服务,将社会闲散资金引向了急需资金的田间地头。

当手里的资金充足后,农商户就敢于尝试新技术、新品种。农民收成好了,整个湖北农业经济也会活起来。对湖北农商行系统来说,放出去的贷款也能收得回来,从而形成一个良性循环。

“以价换量”与网点收缩的压力

在普惠金融方面,湖北农商行系统做得还是足够出色的,但在利率下调的大背景下,其经营压力也是真实存在的。

我们都知道,银行所赚的钱主要来自利息差,也就是发放贷款收取的利息和存款所付的利息之间的差值。

而近年来,国家为了支持实体经济、降低企业和农户的融资成本,不断引导贷款利率往下走。但存款利息并没下降太多。这就导致银行的利润空间正在不断被挤压,利息差一降再降。

面对这样的压力,湖北各地农商行开始全面转向“降本增效”。

首先是降低存款利息。自2026年以来,中小银行降息的节奏正在明显加快,定期存款利率普遍降到了“1”开头,湖北各家农商行也不例外。

据红星新闻报道,湖北省内已经有三峡农商行、天门农商银行、石首农商银行、松滋农商银行、洪湖农村商业银行等多家银行相继下调了存款挂牌利率。

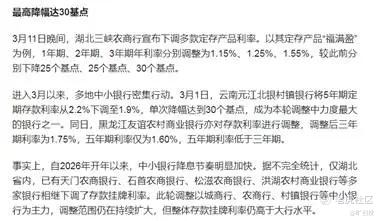

以三峡农商行为例,其旗下的“福满盈”产品1年期、2年期、3年期的年利率分别下调为1.15%、1.25%、1.55%,与之前的年利率相比分别下降25个基点、25个基点、30个基点。

来源:红星新闻

对普通用户来讲,这或许还不是最“不利”的。为了压降负债成本,部分农商行的长期存款利率更是很罕见地出现了“倒挂”现象。

什么是“倒挂”现象?举个简单的例子,江陵农商行三年期利率为1.55%,按照之前的定律,存款期限越长,银行支付的利率越高,五年期利率会高于这个数字,但“倒挂”下的五年期利率却只有1.3%,低于三年期的利率。

而这种现象不止出现在这一家银行,如今已经有多家银行都出现了这种情况。这反映出银行普遍对未来利率的预期变得更加悲观了。

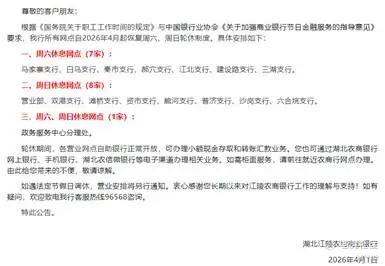

此外,线下营业网点也出现了物理收缩。4月1日,江陵农商行发布了周末轮休公告,内容大致是银行所有网点自2026年4月起恢复周六、周日轮休制度。从具体安排看,几乎所有的网点都是单休。

来源:湖北日报

虽然江陵农商行周末轮休,并不是今年才开始实行的,但这在一定程度上可以看出,在移动支付逐渐普及和大型银行业务下沉的双重压力下,地方中小银行的传统柜面业务正面临着严峻的挑战。

密集罚单揭开合规短板

2026年是金融监管总局深化中小银行治理的关键年,年初至现在,湖北农商行系统多家银行收到了多张监管罚单。

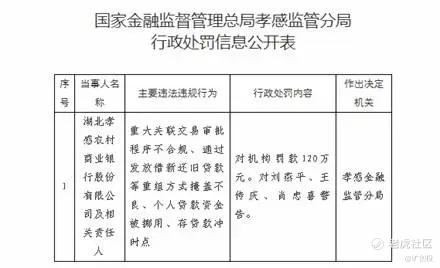

年初,湖北孝感农商行被孝感金融监管局开出了一张金额高达120万元的百万级罚款,理由是该行存在重大关联交易审批程序不合规、个人贷款资金被挪用等违规行为。

来源:湖北金融监管局

前几日,湖北又有两家农商行在同一天被罚。4月24日,湖北仙桃农商银行因“集团客户未落实统一授信、贷款管理不审慎”被罚70万元。同日,湖北天门农商银行也被罚70万元,涉及违规行为是小微企业划型不准确、个人消费贷款用途管理不尽职。

来源:湖北金融监管局

通过这几张罚单,足以说明湖北部分基层行社在信贷管理、账户管理及征信管理等方面,存在系统性漏洞。

过去,规模大不大是评判一家银行的关键指标,为了追求规模扩张,农商行普遍都会重视业务拓展,而忽视合规管理。这就导致原本该有的合规投入被短期的经营目标所占,无法建立起一条完整且坚固的风控防线。

久而久之,合规漏洞就会暴露无遗。再加上近几年监管力度的加大,过去那种粗放的扩张模式更加无法再继续。

结语

回看湖北农商行系统的现实挑战和合规缺陷,这些问题都是其在高质量转型道路上必须经历的。

但我们也必须承认,在湖北省的乡村振兴中,湖北农商行系统功不可没,也依然是荆楚大地普惠金融的绝对主力。只是,在扎根本土经济时,仍然有经营、合规等现实的问题要面对。

站在二十年的新起点,湖北农商行系统既然已经扎了根,就要开始想办法如何让自己的网点“枝叶”长得更好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。