农行一季报:“辩证经营观”的长期主义

4月29日,农业银行发布2026年度一季度业绩,一组数据尤为醒目:不良贷款率1.25%,延续连续五年下降良好趋势;逾期率低于不良率,在四大行中唯一实现“负剪刀差”;拨备覆盖率292.55%,遥遥领先可比同业;拨备余额10397亿元,在站上万亿大关上持续增加。

这是故事一面,另一面同样值得关注。

净利润756亿元,同比增长4.8%,增速在连续6年领跑四行的基础上继续领跑,且在可比同业中唯一连续8个季度保持正增长;营业收入2063亿元,同比增长10.5%,在高基数上实现两位数增长,增速创2020年以来新高;总资产突破50万亿大关,坐稳行业第二把交椅。

将这份拼图嵌入更长轨迹,趋势更加清晰。过去五年,农行的发展步伐从未放缓——总资产超过51万亿元;净利润增速连续六年领跑四大行;不良率五年累计压降30个基点,降幅四行最大;拨备余额10397亿元,覆盖率保持在290%之上,四行最高,贷款拨备余额持续增加,自2020年末以来增加了4085亿元,余额和增量均为可比同业第一。当行业整体仍在本轮周期中消化风险时,农行不仅跑出了发展的加速度,还筑起了资产质量的防火墙,在规模、盈利、质量三个维度实现了少有的“同步优化”,构筑了业绩领先的基本盘。

快与稳、进与守,在农行身上并未构成非此即彼的取舍,反而呈现互为支撑的态势。

不因过度求稳而错失机遇,也不因追求增长而放松风控,以“进”的态势拓宽发展空间,以“稳”的底线筑牢安全根基,在“稳”与“进”之间寻找最优平衡——正是这种辩证经营哲学,让农行在发展与安全的交汇地带,走出了一条有速度、有质量、有效益、可持续的高质量发展路径。

“稳”的根基

银行利润增长有两种方式。一种是短期扩表。资产做大,贷款增多,但风险标准可能随之放松。这类增长短期内抬高收入,但未来容易形成不良压力。另一种是高质量扩表。规模扩张的同时,风险分类保持审慎,潜在风险持续下降。这样的银行更有韧性。从数据看,农行正属于后者。其资产质量的稳固,建立在三个相互印证的锚点之上。

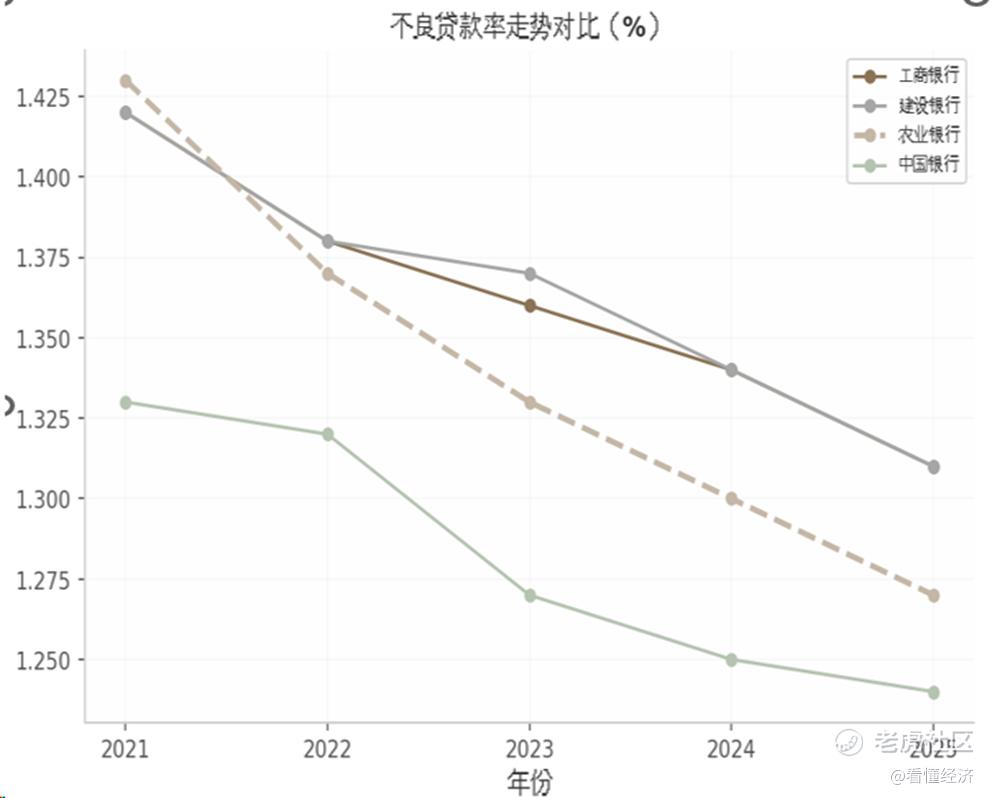

1、不良率——连续五年下降,降幅同业最大

这张表揭示了两条信息。其一,过去五年,农行是不良率改善幅度最大的银行——五年累计压降30个基点,这意味着农行的风险处置效率和新增贷款质量均在系统性改善。其二,2022年是关键转折点——农行不良率首次降至工行、建行之下,此后领先优势逐年巩固。

2、逾期率——“负剪刀差”的审慎底色

在银行资产质量的评估体系中,逾期贷款率与不良贷款率的“剪刀差”是一项重要的审慎性指标。简单说:

——逾期贷款:借款人实际已经超过约定还款期限但尚未偿还的贷款,是一个“客观事实”。

——不良贷款:银行根据借款人的还款能力和风险状况,经评估后认定为次级、可疑或损失类的贷款,包含了一定的“主观判断”。

如果一家银行的逾期率高于不良率(即“正剪刀差”),意味着存在部分贷款实际上已经逾期、但银行尚未将其认定为不良。反之,如果逾期率低于不良率(即“负剪刀差”),则表明银行在借款人实际逾期之前,就已根据其他预警信号提前将其调入不良。这种“未逾期、先认定”的做法,体现的是更严格、更审慎的风险分类标准。

截至一季度末,农行逾期率持续低于不良贷款率,连续五年保持“负剪刀差”。这套更严格的口径意味着:农行1.25%的不良率,含金量更高。

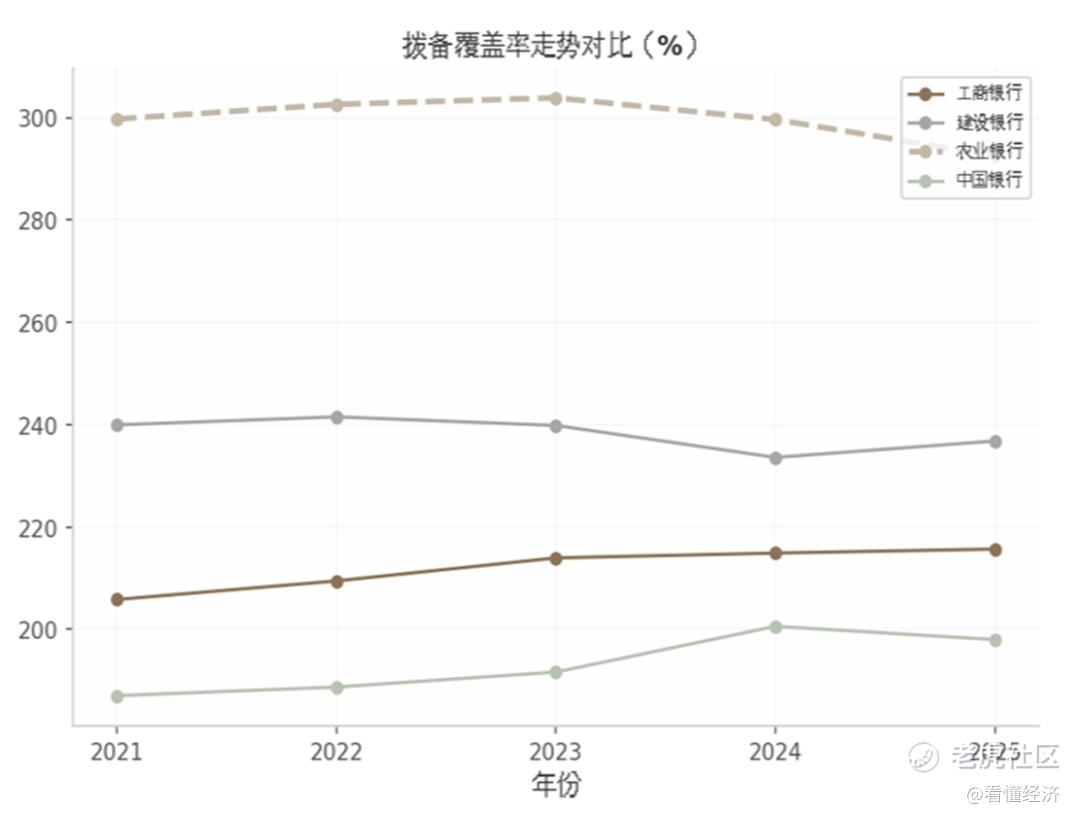

3、拨备——万亿“安全垫”的含金量

拨备覆盖率是最直接的风险抵补能力指标。农行拨备覆盖率5年来一直保持在290%以上,一季度末继续保持在292.55%的高位,贷款拨备余额超10397亿元,自2020年末以来增加了4085亿元。五年的持续积累,意味着每1元不良贷款背后的核销保障逐年增厚。其本质是“反周期能力”:周期承压时不必因担心消耗资本而被动收缩信贷,从而在优质资产的争夺中保持主动。

拨备不仅是风险指标,从利润角度看,如果一家银行少提拨备,当期利润会更好看,但风险可能被推迟到未来。农行在高拨备基础上仍实现净利润增长,说明其盈利并非靠削薄风险缓冲换来,而是将一部分经营成果持续沉淀为风险缓冲。对一家大型银行而言,这种克制本身就是高质量发展的体现。

不良率下降说明“结果好”,负剪刀差说明“标准严”,拨备增厚说明“家底实”、“成色足”。三项印证、环环相扣,农行的资产质量经得起交叉验证。

“进”的方向

资产质量的“稳”,并没有让农行变得保守。

农行总资产于2023年超越建行,打破之前的四行固有排序,之后优势逐年扩大,“十四五”期间县域贷款实现翻番突破10万亿元,个人、普惠、民营企业贷款在同业中率先超过9万亿元、4万亿元、7万亿元。每一个数据背后都是主动出击的进取姿态。

1、增长对应真实需求

规模增长是“进”的表象,投向结构才是“进”的实质。截至一季度末,农行贷款与金融投资合计超45万亿元,约占3月末社融存量的10%。一家银行贡献实体融资总量的十分之一,意味着它已不只是大型机构,更是整个融资体系中的关键支点——它的信贷节奏、投放方向、风险偏好,都会对实体经济的融资环境产生边际影响。农行增长不只是规模上的增长,更是服务实体经济能力的升级。

2、投向有方向、有侧重

县域金融则继续扮演基本盘角色。一季度末,农行县域贷款余额11.8万亿元,新增8365亿元,增速高于全行平均水平2.68个百分点,占境内贷款比重提升至41.92%。科技贷款超2.4万亿元,制造业贷款4.15万亿元,绿色贷款超6万亿元,普惠贷款4.86万亿元——指向新质生产力、产业升级、低碳转型和小微民生。这些不是“短平快”的逐利方向,而是与中长期经济结构调整同向的赛道,农行在这些领域的持续加码,说明其信贷投放并非四处撒网,而是有方向、有侧重。

3、负债端和客户端提供了稳定性支撑

一季度末,农行全口径客户存款余额41.16万亿元,境内人民币日均存款增量居可比同业首位,存款偏离度2.42%,处于可比同业较优水平且连续8个季度低于3%。这说明负债增长不是靠高息揽存的短期冲量,而是依托客户基础和服务的稳定沉淀。一季度末,农行个人客户总量突破9亿户,对公客户超过1350万户,这些数字背后的黏性,为资产端的信贷投放提供了稳定的资金来源。

成长性:增长远未见顶

“稳”的根基扎牢了,“进”的方向明确了,往前走,还有多少空间?答案指向三个维度——县域纵深、客户价值、轻资本转型。每一个维度都对应着可量化的增量空间。

1、县域赛道的“半壁江山”

农行最独特的禀赋是县域,这是其他大行难以复制的护城河。 未来空间在哪里?一是渗透率提升。农行虽已实现县域网点全覆盖,但县域个人客户价值挖掘还有空间——县域个人客户数亿级,但财富管理渗透率远低于城市。二是政策红利。“十五五”乡村振兴战略将释放持续的涉农信贷需求,农行作为服务乡村振兴的领军银行,在粮食安全、乡村建设、农业科技等领域的信贷投放仍有较大增长空间。

2、超9亿个人客户的“价值唤醒”

截至一季度末,农行拥有超9亿个人客户,全球银行业第一,这一庞大客群的价值正在逐步释放。这9亿客户中,相当比例是县域和农村居民,随着收入增长和财富积累,其理财、保险、基金等多元化金融需求正处于爆发前夜。一季度末,农行个人金融AUM突破25万亿元,新增1.1万亿元。对农行而言,客户基础从“规模优势”转化为“价值优势”的过程才刚刚开始——每提升1个百分点的客均AUM,对应的是数千亿级别的增量管理规模。

3、轻资本转型的“第二曲线”

高资本消耗的重资产扩张模式在银行业已难以为继。农行近年来的一个结构性变化是:手续费及佣金净收入增长强劲,五年在四大行中增幅最高,超18%。一季度,农行手续费及佣金净收入302.08亿元,同比增长7.85%,增速四行第一,财富管理、托管、投行、结算等轻资本业务贡献度持续提升,成为业务发展的新增长极。

从战略布局看,农行正在将数字化转型和“业技数”融合作为核心抓手:手机银行月活客户2.85亿户,连续61个月保持同业第一;移动端月活超3亿户,均同业领先。庞大的线上流量和客户触达能力,为财富管理、支付结算、消费金融等轻资本业务的规模化变现提供了基础设施。

将三个成长空间叠加:县域赛道仍处扩张期、超9亿客户价值待深挖、轻资本转型刚刚加速——农行的后劲,来自结构性的成长纵深。

可持续性

判断一家银行的业绩是否可持续,核心看三个层面:资产负债表的稳健程度、盈利来源的多元化程度、以及风险抵补能力的厚度。从这三个维度审视,农行的业绩具有结构性支撑,而非单纯的周期顺风。

1、资产负债表的“双优结构”

资产端,农行的贷款结构呈现出“零售+县域”双轮驱动的特征。个人贷款余额9.67亿元,余额、增量、增速都稳居行业第一,普惠贷款4.86亿户,余额、增量、有贷客户数、客户增量均居同业领先;对公贷款中,科技、绿色、普惠等政策鼓励领域占比持续提升。负债端,存款日均增量居可比同业首位,整体存款付息率处于可比同业较低水平。资产端有方向,负债端有黏性,这样的组合为持续增长提供了稳固的财务基础。

2、盈利来源的“双轮驱动”

利息净收入稳健增长的同时,非息收入正在成为第二增长极。一季度,农行理财产品规模稳定增长,净值型理财产品余额1.86万亿元,同比增长14.9%;代销保险金额居可比同业首位,同比增长20.1%;代销基金销量同比增长91.6%;其中股混类基金销量同比增长298%,居可比同业首位。财富管理手续费收入已成为稳定的轻资本收入来源。双轮驱动的意义在于:当息差下行周期中利息收入承压时,非息收入能够提供对冲。过去五年,农行营收能够在行业负增长时保持正增长,正是这一逻辑的体现。

3、风险底盘的“三重缓冲”

第一重缓冲是近300%的拨备覆盖率,为未来的风险处置提供了充足弹药。第二重缓冲是严格的不良认定标准(负剪刀差),意味着存量风险已被充分暴露,后续不良率大幅反弹的概率较低。第三重缓冲是县域和普惠贷款的“小额分散”特征,天然降低了集中度风险和周期性波动风险。

三重支撑共同指向一个结论:农行过去五年的业绩领先,不是某一项指标的偶然爆发,而是资产负债表结构、盈利模式和风险管理体系的系统性优化。这种结构性改善具有持续性,不会因单一周期的环境变化而轻易逆转。

“辩证经营观”的长期主义

将以上分析串成一条线,一条清晰的因果链条浮现:因为风控扎实,所以敢于增长;因为客户基础雄厚,所以价值转化空间广阔;因为结构持续优化,所以盈利韧性强劲——每一个“进”的成果,都建立在“稳”的基础之上;每一个“稳”的底气,又来自前一轮“进”的积累。这正是“稳中求进”的辩证经营法在实践中的完整表达。

有速度,但更有质量;有效益,但更有可持续性,一步一个脚印实现了“稳”与“进”的辩证统一。

对于那些仍在息差收窄、不良抬升的双重压力下寻找出路的同行而言,农行的启示朴素却有力——扎扎实实做客户、踏踏实实管风险,在任何周期里都是最好的经营策略。

修改于 2026-04-30 09:42

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。