广发证券一季度净利润大增超7成,自营浮盈成推手?

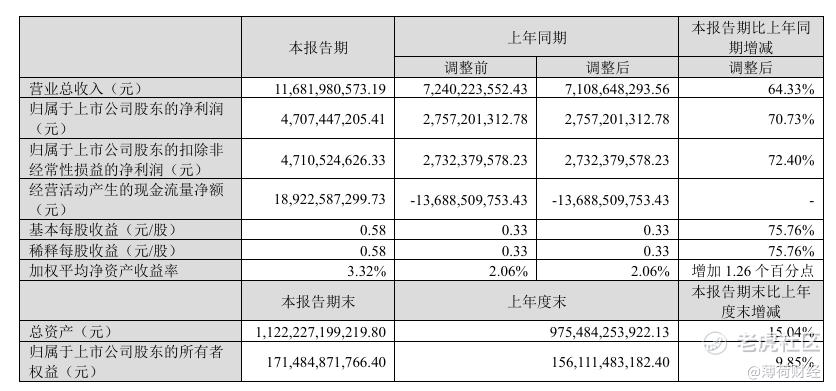

4月28日,广发证券发布2026年第一季度业绩报告。今年一季度,公司营收为116.82亿元,同比增长64.33%;归母净利润为47.07亿元,同比增长70.73%。

业绩超预期的背后,是在“靠天吃饭”?

深入剖析广发证券一季度业绩表现超预期的背后,投资业务占据举足轻重的地位。而该业务深度依赖市场行情,难逃“靠天吃饭”的桎梏。

在股债市场行情向好的背景下,2026年一季度,广发证券公允价值变动收益达39.71亿元,同比大增1915.61%,去年同期仅为1.97亿元。

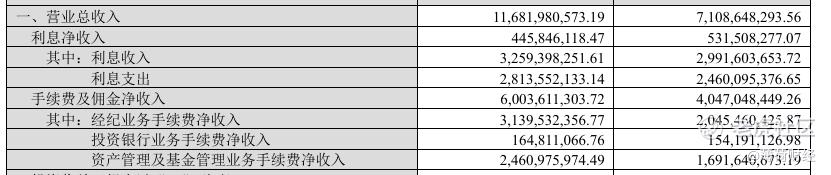

占营收比重超50%的手续费及佣金净收入贡献的力量也不容小觑。今年一季度该业务营收为60.04亿元,同比增长48.35%。

这主要得益于经纪业务与基金管理业务的加持。今年前三月,广发证券经纪业务手续费净收入同比增长53.49%至31.40亿元;资管及基金管理业务手续费净收入同比增长45.48%至24.61亿元。

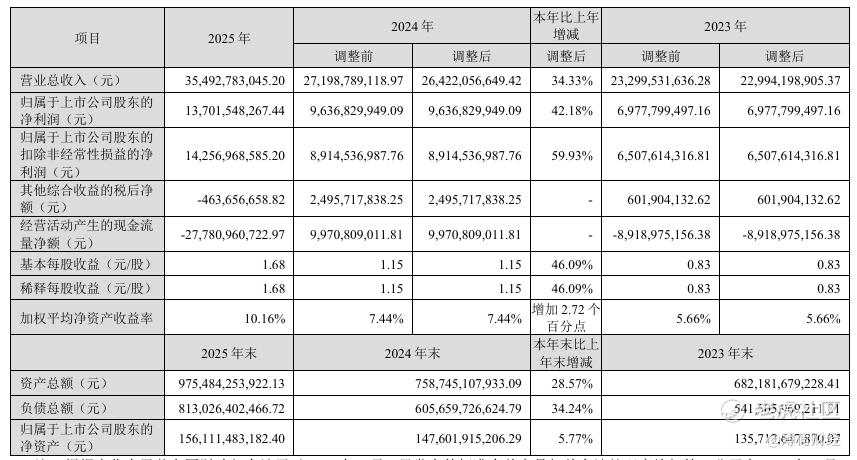

除今年一季度数据亮眼外,广发证券2025年营收与净利润同样实现双增。

据公司年报显示,2025年营收为354.93亿元,同比增长34.33%;归母净利润137.02亿元,同比增长42.18%。

细分其主营业务,不难发现交易及机构业务涨幅最大,2025年该业务营收为111.69亿元,同比增长60.19%。

从公允价值变动表现,也可窥见一二。2025年公允价值变动收益由负转正,达53.47亿元,2024年则为-3133.55万元。

从广发证券2025年以及2026年一季度经营数据可知,公允价值变动收益充当关键角色。但值得注意的是,其深受金融市场波动的影响,带来的风险不容忽视。

业务偏科严重,弱项短板凸显

广发证券营收长期依赖财富管理业务。

2023-2025年该业务营收分别为105.31亿元、117.4亿元以及140.69亿元;同期营业总收入为233亿元、271.99亿元以及354.93亿元,财富管理业务占营收的比重高达45.2%、43.17%以及39.64%。

业绩驱动的另一重要引擎资管业务起伏不定。资产管理及基金管理业务手续费净收入从2023年的77.28亿元降至2024年的68.85亿元,随后又增至2025年的77.03亿元。

广发证券子公司广发资管表现更是让人大跌眼镜,其已连续两年呈现营收与净利润双双为负的困境。2024-2025年公司营收分别为-2.74亿元、-2.76亿元;净利润分别为-5.93亿元以及-6.7亿元。

细究广发资管越做越亏的根本,或是费率下降、固定成本承压以及业绩报酬大幅冲回、管理规模收缩等多重因素作用的结果。

拉回广发证券的主营业务,投行业务并不出彩。2023-2025年,投行业务收入5.82亿元、7.86亿元、8.96亿元,增速明显放缓。

不仅如此,A股IPO主承销项目数量在2025年仅为3单,与2024年持平。其在四大主营业务中,存在感也相对较低。2025年营收占比仅为公司总营收比重的不足3%。

短期来看,广发证券业绩表现确实亮眼,但其若是依赖公允价值变动收益,其风险清晰可见。更重要的是,其应提升综合竞争力,才能在波涛汹涌中站稳脚跟

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。