沃什提名银行委员会今晚表决,五种政策路径推演

今天,美国参议院银行委员会将就推进Kevin Warsh的美联储主席提名进行投票;若委员会放行,提名将进入参议院全体确认投票阶段。这个节点之所以重要,不只是因为美联储可能迎来新主席,而是因为市场即将开始重新定价一个更大的问题:美联储的反应函数会不会变。参议院银行委员会官网议程显示,本次执行会议的投票事项正是Warsh出任美联储理事及主席的提名。

过去两年,市场交易美联储,核心是猜鲍威尔何时降息;但如果沃什顺利上任,问题可能变成:新主席是否会更愿意压低短端利率?他会不会改变通胀指标的权重?他是否会把缩表和降息放在同一个框架里?以及更重要的是,市场是否相信这种政策转向仍然来自数据,而不是来自政治压力。

这决定了沃什交易不会是一条简单的“降息利好”主线。真正的核心变量,可能是短端利率、长端利率和美联储信誉之间的重新定价。

沃什不是接手一个可以轻松降息的环境

现在的美联储政策利率区间仍在3.50%至3.75%。3月FOMC会议纪要显示,美联储仍指示公开市场操作维持这一目标区间,说明政策利率仍处在相对限制性水平。

这意味着,沃什即便被视为更偏鸽派,也不是进入一个“通胀已经解决、降息顺理成章”的环境。近期市场对降息的预期也在后移,主要原因是能源价格和地缘风险带来的通胀扰动仍在影响美联储路径。4月下旬的一项经济学家调查显示,多数受访者预计美联储至少到9月仍将维持3.50%至3.75%的利率区间。

所以,沃什的政策路径不能简单理解为“换人等于降息”。更准确的说法是:他可能会让市场重新相信降息会来,但不一定能立刻把降息变成现实。

沃什交易的关键:短端偏鸽,长端未必鸽

沃什最值得关注的地方,不是他是否口头支持降息,而是他可能改变美联储内部讨论问题的方式。

目前FOMC内部并不是一个完全配合降息的环境。现有决策者中仍有相当比例关注通胀风险,真正支持短期快速宽松的人并不多。沃什在确认听证中也没有直接推动立即降息,同时他更强调利率政策与资产负债表政策的配合,这和现任美联储多数官员的框架并不完全一致。

这会带来一个非常重要的市场结果:短端利率可能因为新主席的鸽派预期而下行,但长端利率未必同步下行。

如果市场相信沃什是在通胀回落后顺势降息,那么股债可能双涨;但如果市场认为降息来自政治压力,或者认为美联储为了降低短端利率牺牲了通胀信誉,那么10年期和30年期美债反而可能被卖出。也就是说,沃什上任后最典型的市场形态,未必是全面宽松,而可能是收益率曲线陡峭化。

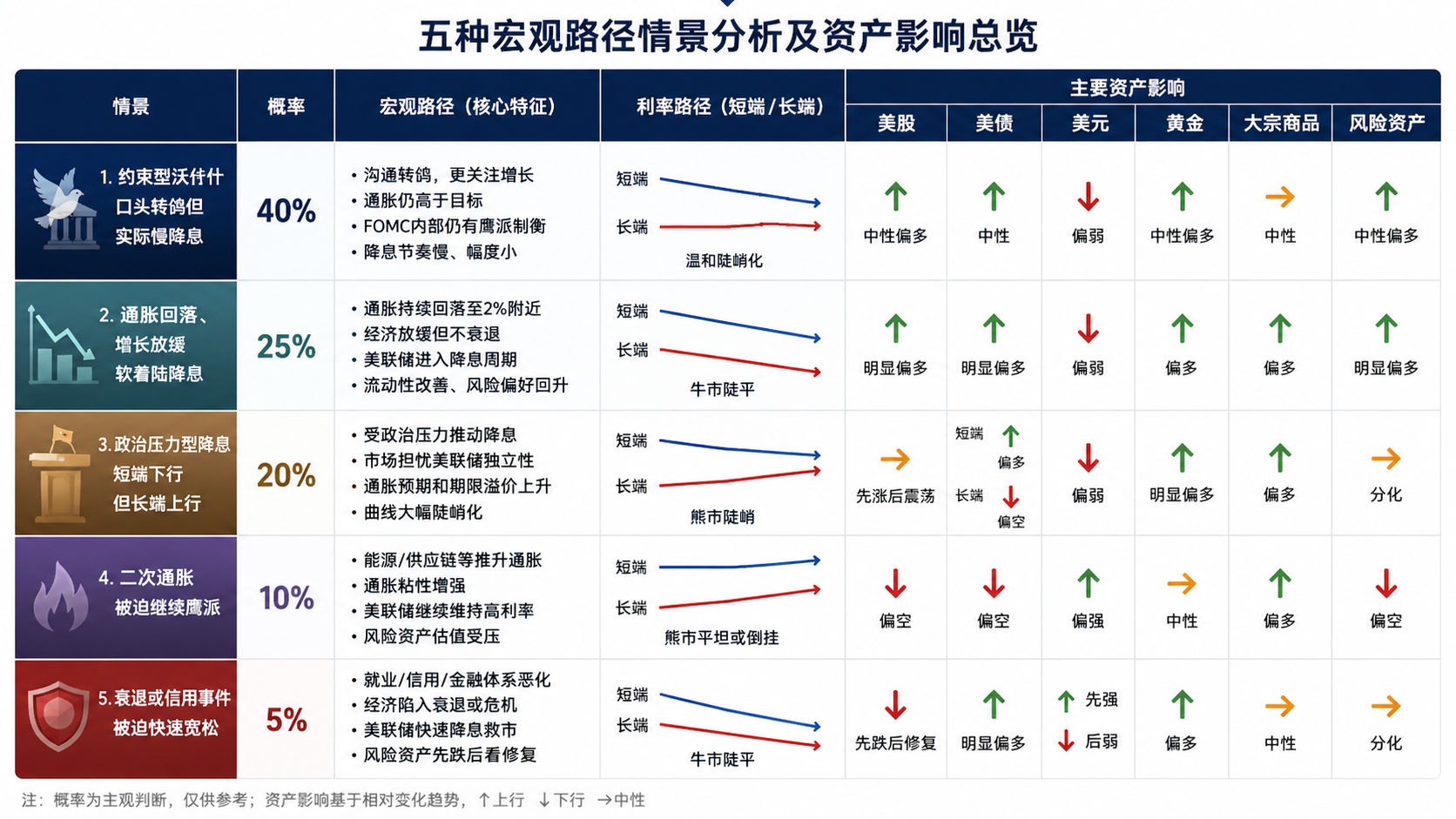

第一种路径:约束型沃什,口头转鸽但实际慢降息

这是我认为概率最高的路径,主观概率约40%。

在这个情景下,沃什顺利上任,美联储沟通风格明显变化。市场会感受到新主席比鲍威尔更愿意讨论降息,更愿意承认增长压力,也更愿意重新审视通胀指标。但因为通胀仍高于目标、就业没有明显崩盘、FOMC内部仍有鹰派制衡,他很难在上任后马上推动激进降息。

政策路径可能是:先释放更明确的转向信号,随后在数据允许的情况下开启一次温和降息,年底政策利率仍大致停留在3.25%至3.50%附近。这个过程不是一次猛烈转向,而是一次被数据和委员会结构约束的温和再定价。

这个情景下,美股整体中性偏多,纳指和AI科技股会受益于降息预期,但不会回到“只要利率下行,所有成长股都涨”的状态。真正占优的是有利润、有现金流、有定价权的科技龙头,而不是纯靠估值扩张的长久期资产。小盘股会有一定修复,因为短端利率下行对融资成本更敏感。债券内部则更复杂,短债受益更明确,中长债能否上涨取决于市场是否相信通胀继续回落。

这个路径下比较适合的组合是:高质量股票略超配,中短久期债券作为底仓,保留黄金和现金。核心不是激进押注降息,而是押注政策环境边际转松,同时防止长端利率重新上行。

第二种路径:通胀回落,沃什获得真正降息空间

第二种路径的主观概率约25%。

如果未来几个月油价回落,关税和能源冲击没有继续扩散,核心通胀重新向2.5%附近甚至更低回落,同时就业和消费出现温和降温,沃什就会获得比较充分的降息理由。这个时候,美联储转向不再是政治压力,而是数据本身给出的空间。

这会变成市场最喜欢的“软着陆降息”情景:通胀下行,经济放缓但不衰退,短端利率下行,长端利率也跟随回落,风险资产和债券同时受益。

在这个情景下,美股大盘偏多,纳指和成长股偏多,小盘股弹性更大,长债和投资级信用债也会明显受益。美元偏弱,黄金偏强,新兴市场资产也可能获得资金回流。比特币和加密资产同样受益,因为真实利率下行和流动性预期改善会提升风险偏好。

这个路径下最适合的是股债双多。股票端可以关注科技、优质成长、小盘反弹和部分新兴市场;债券端可以适度拉长久期;黄金不一定是主攻资产,但仍适合作为政策和美元风险的对冲。

第三种路径:政治压力型降息,短端下去但长端上去

第三种路径的主观概率约20%。

这是最容易被市场误判的路径。表面看,沃什如果释放更强烈的降息倾向,市场第一反应可能是风险资产上涨、美元下跌、短端收益率下行。但如果投资者认为美联储独立性被削弱,或者认为降息不是来自通胀回落,而是来自政治压力,那么长端利率可能反而上行。

这就是所谓的“短端宽松,长端惩罚”。2年期美债收益率下行,10年期和30年期收益率上行,收益率曲线快速陡峭化。市场交易的不再只是降息,而是通胀风险、财政风险和央行信誉风险。

这个情景下,黄金会明显受益,因为它同时对冲美元信用和政策信誉风险。比特币也可能受益,但波动会更大,因为它既是流动性资产,也是高风险资产。银行股可能受益于曲线陡峭化,资源品和能源资产相对占优。相反,长债会承压,高估值科技股也会分化,真正有盈利支撑的公司会好于纯估值型资产。

这个路径下,配置重点是不要单边押长债,不要把鸽派等同于所有资产无脑上涨。更合理的组合是短债、现金、黄金、高质量股票和部分资源品。对冲重点不是防经济衰退,而是防长端利率失控。

第四种路径:二次通胀,美联储被迫继续鹰派

第四种路径的主观概率约10%。

如果中东局势继续推高油价,能源价格向核心通胀扩散,或者关税、供应链、工资等因素共同推升通胀粘性,沃什即使想降息,也会被数据锁住。届时美联储可能继续维持高利率,甚至重新强调通胀上行风险。

这个路径对风险资产最不友好。美股估值承压,尤其是高估值科技股和长久期成长股。长债也不安全,因为通胀预期和期限溢价可能继续上行。美元可能保持强势,短债和货币基金仍有较高吸引力,能源、资源、TIPS和部分防御型股票相对占优。

这个情景下,最适合的是防守加通胀对冲。组合应该降低高估值股票和超长久期债券比例,提高短债、现金、黄金、能源和资源类资产的权重。

第五种路径:衰退或信用事件,美联储被迫快速转向

第五种路径的主观概率约5%。

这不是基准情景,但尾部冲击最大。如果就业突然恶化,信用利差快速扩大,商业地产、银行体系或高收益债市场出现压力,沃什会快速获得降息共识。这个时候降息不是利好型降息,而是救火型降息。

在这种情景下,短端利率会快速下行,长债大概率明显上涨,黄金偏强,美元可能先因避险走强,随后随着降息预期走弱。美股和信用债通常会先跌,之后才看政策托底力度。高收益债、周期股、高杠杆股票会面临更大压力。

这个路径下最重要的不是进攻,而是先保留流动性,再等待风险资产估值出清。现金、短债、长债和黄金是主要防守资产,权益仓位要从高杠杆、高估值、低现金流资产向更稳健的现金流资产集中。

五条路径的概率排序

从高到低看,我对沃什政策路径的排序是:

第一,约束型沃什,口头转鸽但实际慢降息,概率约40%。

第二,通胀回落、增长放缓,进入软着陆降息,概率约25%。

第三,政治压力型降息,短端下行但长端上行,概率约20%。

第四,二次通胀,美联储被迫继续鹰派,概率约10%。

第五,衰退或信用事件,美联储被迫快速宽松,概率约5%。

这个排序背后的核心判断是:沃什确实可能改变市场对降息的想象,但短期内仍会受到通胀、就业数据和FOMC内部结构的约束。真正影响资产价格的,不只是降息次数,而是短端利率能否下行、长端利率是否跟随下行,以及市场是否继续相信美联储的独立性和通胀承诺。

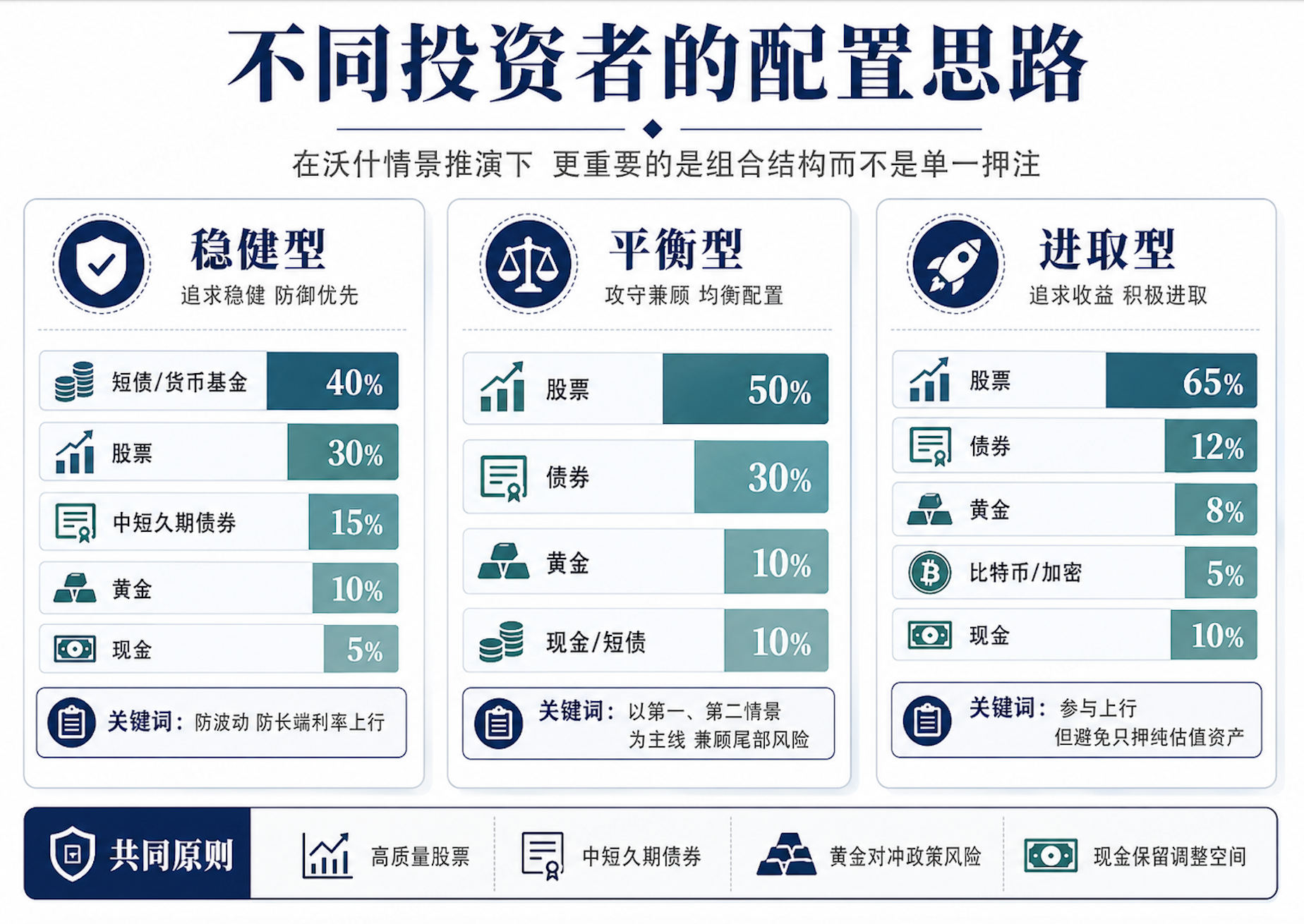

对不同投资者的配置影响

对稳健型投资者来说,最需要防的是股债同时波动,而不是错过一轮短期反弹。更合理的结构是短债和货币基金作为底仓,中短久期债券提供稳定收益,高质量股票参与风险资产上涨,黄金作为政策信誉和地缘风险对冲。稳健型投资者不适合把沃什交易理解成“长债一定涨”或“科技股一定涨”。

对平衡型投资者来说,可以把第一和第二种路径作为主线,同时防第三和第四种路径。股票可以维持中性偏高配置,但要偏向盈利确定性强、现金流好、估值不完全依赖降息的公司。债券不宜过度集中在超长久期,中期债更适合作为核心,少量长债用于对冲衰退风险。黄金可以保持一定比例,因为它在政治压力型降息、二次通胀和衰退风险中都有一定保护作用。

对进取型投资者来说,沃什上任确实可能带来流动性预期交易,但进攻不等于只买高估值科技。更好的结构是高质量科技、AI基础设施、部分小盘弹性、金融和资源品搭配。比特币和加密资产可以作为进攻性卫星仓,但不应被当成低波动防守资产。真正的风险在于,如果市场交易从“降息预期”切换到“长端利率上行”,纯估值弹性资产会受到明显压制。

对已经重仓美股科技的投资者来说,最大的风险不是沃什不降息,而是长端利率上行压估值。科技股内部需要从“讲故事的AI资产”向“能兑现利润的AI资产”集中。对冲上,可以加入短债、现金和黄金,减少组合对长端利率单一方向的暴露。

对已经重仓长债的投资者来说,真正有利的情景主要是软着陆降息和衰退型降息,而这两个情景合计概率并不是压倒性的。长债可以作为组合对冲,但不适合作为唯一押注。更稳的做法是把债券拆成短债、中期债和少量长债,分别应对不同路径。

对已经重仓黄金或比特币的投资者来说,黄金的适用场景更广。无论是政治压力型降息、二次通胀,还是衰退风险,黄金都有一定逻辑。比特币更偏流动性和风险偏好资产,在软着陆降息和政策信誉折价情景中弹性较大,但在信用事件或风险资产急跌时,也可能先被流动性冲击拖累。

最后真正值得交易的,不是沃什本人

沃什如果顺利上任,市场第一反应大概率会把它理解成“鸽派利好”。但更重要的问题是:这次变化到底是一次正常的政策转向,还是一次美联储反应函数的重估。

如果通胀继续回落,沃什会获得真正的降息空间,股债双多可能成为主线;如果市场认为降息来自政治压力,短端利率可能下去,但长端利率未必配合,黄金、短债和资源品反而会更有防守价值;如果二次通胀出现,美联储仍会被迫保持鹰派,高估值资产还要重新承压。

所以,沃什时代的核心配置思路不是单押降息,而是:高质量股票参与上行,中短久期债券稳定底仓,黄金对冲政策和美元风险,现金保留调整空间。

真正需要警惕的是,市场可能先交易“降息利好”,随后才发现,如果长端利率没有下去,风险资产的估值压力并不会自动消失。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Alex_168·05-13你居然不考虑经济危机的情景点赞举报

- MatthewWalter·04-29加密仓位又提到了,得看看点赞举报