HOOD财报爆雷?Crypto收入接近腰斩,市场重新定价Robinhood

Robinhood 在美东时间 4 月 28 日盘后发布了 2026 年一季度财报。公司收入、利润、用户资产、净入金和 Gold 订阅用户都还在增长。但财报发布后,HOOD 盘后股价仍然承压,原因也很直接,市场盯住了最难看的那个数字:Crypto 收入同比下降 47%。对 HOOD 来说,Crypto 不是一条普通业务线,而是市场过去愿意给它更高估值的重要理由之一。它代表的不只是加密货币交易收入,更是散户风险偏好、交易活跃度和高弹性增长想象。一旦这条线降温,市场重新定价的就不只是一个季度的收入,而是 Robinhood 到底还能不能继续享受高弹**易平台的估值溢价。

只看用户和资产,表现并不差

如果只看表层数据,Robinhood 这份财报并不算难看。Q1 总净收入达到 10.7 亿美元,同比增长 15%;净利润 3.46 亿美元,同比增长 3%;调整后 EBITDA 为 5.34 亿美元,同比增长 14%。用户端也没有明显走弱,Funded Customers 增至 2740 万,总平台资产达到 3070 亿美元,同比增长 39%;季度净入金 177 亿美元,对应 22% 的年化增长率;Gold 订阅用户达到 430 万,同比增长 36%。这些数字说明,Robinhood 的账户基础、用户资产和订阅体系仍在扩张。

这也是这份财报的复杂之处。它不是一份传统意义上的“烂财报”,因为用户、资产、订阅、净利息收入都还在增长。但问题在于,市场买 HOOD,不只是买一个用户数增长的券商 App,而是买一个能在风险偏好回升时放大交易弹性的金融科技平台。只要最有弹性的业务线没有兑现,表面增长就很难让市场满意。

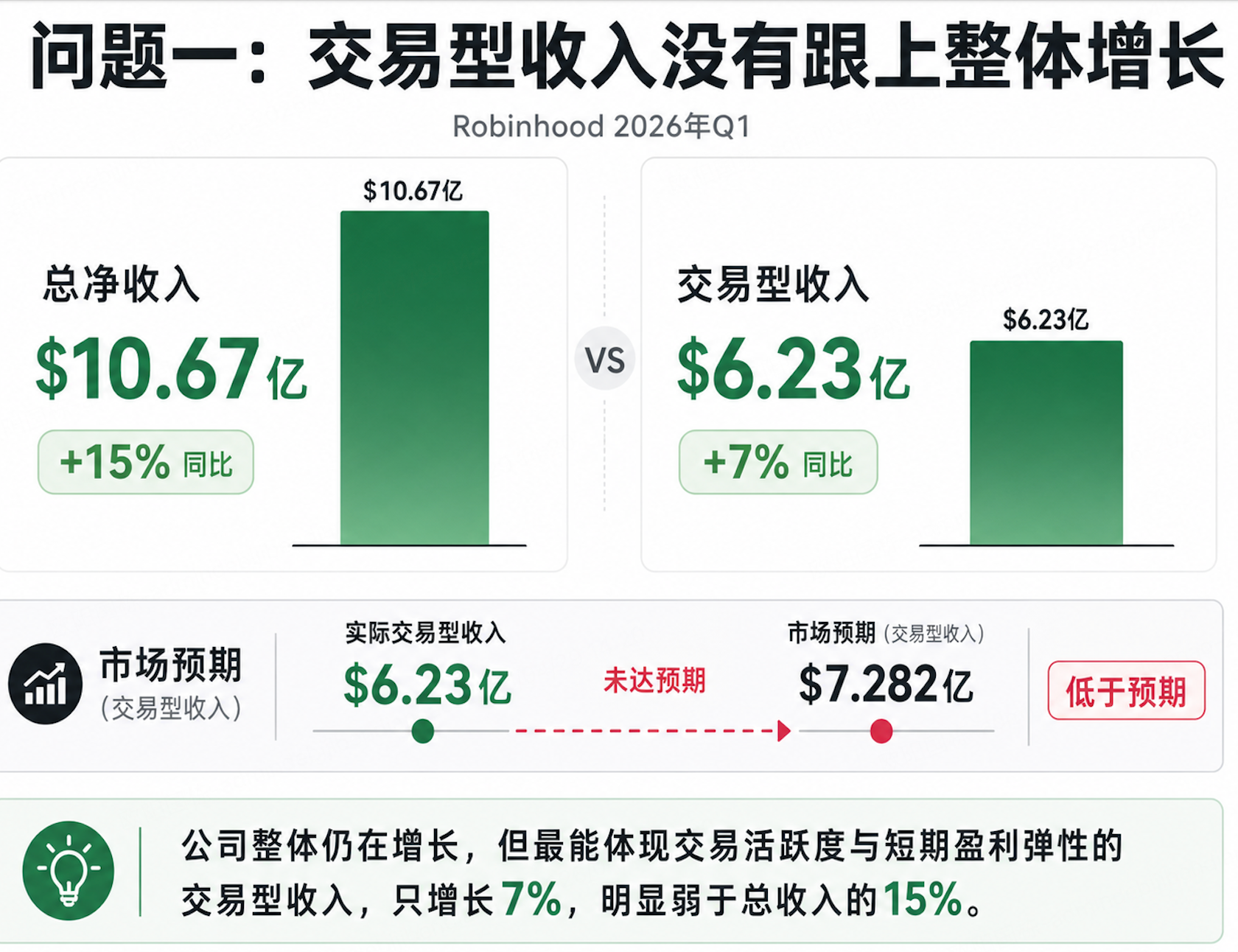

拆开收入结构,问题立刻暴露

真正让市场不满意的,不是 Robinhood 没有增长,而是增长没有发生在市场最期待的地方。Q1 Robinhood 交易型收入为 6.23 亿美元,同比增长 7%,但 Reuters 提到,市场预期约为 7.282 亿美元;公司每股收益为 0.38 美元,也低于 Reuters 汇总的 0.44 美元预期。对于 HOOD 这种被市场赋予高弹性标签的公司来说,只要交易收入低于预期,投资者就会先重新审视它的短期增长动能。

第一,交易型收入没有跟上公司整体增长。Robinhood Q1 总收入同比增长 15%,但交易型收入只增长 7%,明显低于总收入增速。这意味着公司确实还在扩张,但最能体现交易活跃度、风险偏好和短期盈利弹性的收入线,没有贡献出市场想看的强增长。换句话说,Robinhood 的基本盘还在变大,但最容易影响估值情绪的交易业务没有同步放大。

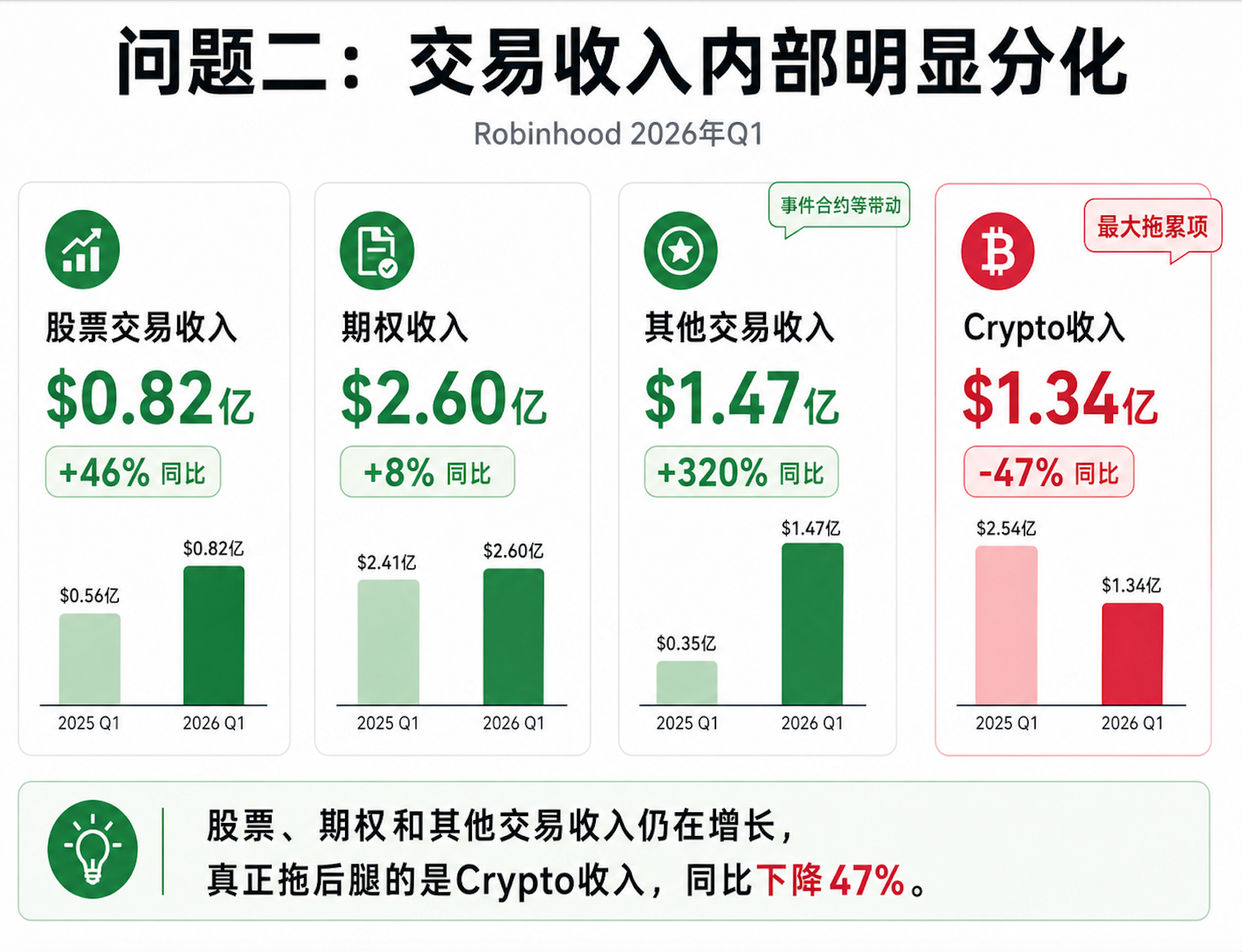

第二,交易收入内部不是全面失速,而是明显分化。Q1 股票交易收入为 8200 万美元,同比增长 46%;期权收入为 2.60 亿美元,同比增长 8%;其他交易收入为 1.47 亿美元,同比增长 320%,主要包括事件合约收入。但 Crypto 收入只有 1.34 亿美元,同比下降 47%。这组数据放在一起看,结论就很清楚:HOOD 不是“没人交易”,也不是所有交易品类都冷了,而是最能点燃市场想象力、最容易贡献高弹性的 Crypto 业务突然降温。

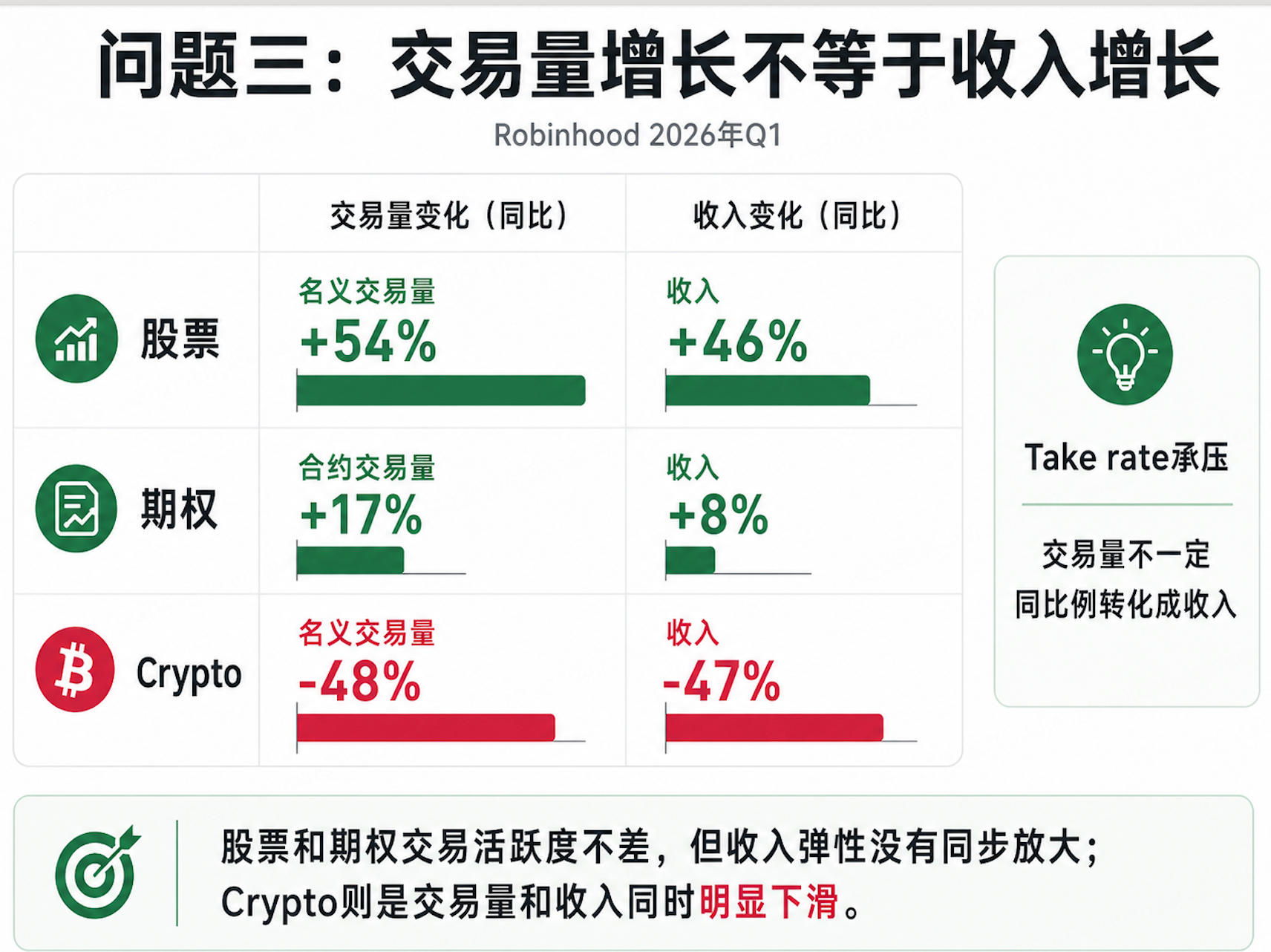

第三,交易量和收入之间也没有呈现出简单的线性关系。Q1 股票名义交易量同比增长 54% 至 6380 亿美元,期权合约交易量同比增长 17% 至 5.86 亿张,但交易型收入整体只增长 7%;Robinhood App 内加密交易名义量则同比下降 48% 至 240 亿美元,基本对应了 Crypto 收入同比下降 47% 的压力。也就是说,股票和期权交易活跃度并不差,但收入兑现并没有呈现同等幅度的弹性;而 Crypto 这条线,则是交易量和收入同时明显下滑。

这也是这份财报最值得细看的地方:Robinhood 的问题不是“平台没人了”,而是“交易热度没有转化成足够强的收入弹性”。交易平台的收入并不只是由用户数和交易量决定,还要看交易品类、价格分层、做市返佣、用户交易行为和不同资产类别的 take rate。Reuters 也提到,本季弱点包括期权和加密交易 take rate 偏弱,这意味着即使部分交易量还不错,也未必能完整转化成收入。

所以,Crypto 收入接近腰斩的杀伤力,不只是少了 1 条收入线,而是暴露出 HOOD 高弹性估值背后的周期属性。按 6.23 亿美元交易型收入计算,Crypto 收入占比约为 22%,并不是绝对主导;但它对市场情绪的影响远高于收入占比本身。因为 Crypto 代表的是 Robinhood 身上的高贝塔标签:散户风险偏好、加密周期、短期交易热度,以及平台收入弹性的上限。

换句话说,Robinhood 的底层账户和用户资产还在扩张,但交易收入的高弹性没有兑现;股票和期权提供了增长,事件合约提供了新故事,Crypto 却把最关键的市场情绪拉了下来。

市场重新定价的不是增长,而是增长弹性

Crypto 收入接近腰斩,打掉的不是 Robinhood 的全部基本面,而是市场对它短期弹性的想象。过去市场愿意给 HOOD 更高溢价,不只是因为它是一家互联网券商,而是因为它同时绑定了散户交易、期权活跃、加密周期和新型交易产品。现在的问题是,只要 Crypto 降温,市场就会重新评估:Robinhood 到底应该按稳定金融平台估值,还是按高贝塔交易入口估值。

Robinhood 并不是基本面突然断裂,用户也没有大规模流失;真正被打击的是市场对短期交易弹性的期待。财报后股价盘后一度下跌超过 8%,本质上不是市场发现 Robinhood 不增长了,而是发现它的增长弹性没有此前想象中那么顺。

平台故事还在,但短期要先消化Crypto交易周期

Robinhood 也不是只靠 Crypto 活着。Q1 净利息收入达到 3.59 亿美元,同比增长 24%;其他收入达到 8500 万美元,同比增长 57%,其中 Gold 订阅收入 5000 万美元,同比增长 32%。这些收入相对交易型收入更稳定,也说明 Robinhood 的平台化扩张仍在推进。

但短期市场不会先按最乐观的平台故事定价。对 HOOD 这种股票来说,长期看用户资产沉淀,短期看交易收入弹性;长期看金融平台化,短期看 Crypto、期权和散户风险偏好。这份财报给市场的提醒是:Robinhood 的平台故事还在,但它还没有完全摆脱交易周期。

所以,HOOD 这次不是简单的财报爆雷,而是一次预期降温。Crypto 收入接近腰斩,暴露出 Robinhood 高估值背后的周期属性。市场重新定价的不是 Robinhood 还能不能增长,而是它到底应该按稳定金融平台估值,还是继续按高弹**易入口估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

无论是 Robinhood 这种券商,还是其他像币安、Bybit 这种平台,其实现在的流动性都非常差。大家都更专注于石油、黄金还有美股这些领域。