关于投资AI产业链的一个分析框架

隔夜有报道称OpenAI未能达成目标,引发市场对数据中心支出的担忧,导致与AI基础设施相关的股票遭到重创。其实OpenAI面临的财务风险并非新鲜事,但市场如此激烈反映,主要还是相关公司股价已在高位,资金止盈需求较高。

归根结底,在美股“七巨头”(Mag 7)发布财报之前,市场确实担心其资本支出会出现放缓,回顾去年第四季度末,仅六家超大规模云服务商的全年资本支出预估已飙升至惊人的7400亿美元,这也是支撑AI产业链脱敏于伊朗冲突的核心因素。

那么,我们需要对未来几个季度超大规模云服务商的资本支出放缓担忧么?如果不需要,AI产业链还存在哪些超预期的投资机会?

本文摘自上周末在星球内直播的第五部分内容,有删减,感兴趣的朋友可加入文末知识星球查看材料全文和直播回放。

一、市场最关注的一个问题:AI泡沫会破裂么?

如果参考历史上的前5次创新周期,我们很容易看到一些历史共性:

1)每一次创新浪潮都要求大量前置的资本深化——早期浪潮聚焦于实物资本和基础设施,后期浪潮则聚焦于计算机、外设和软件。这些技术具有资本密集性、网络效应,并由对永久性增长的乐观预期所融资。

2)劳动力替代是过渡性的,而非永久性的(杰文斯悖论) :过去对大规模技术性失业的担忧并未成为现实。工作构成发生变化,一些岗位消失,另一些出现,但就业持续存在。

3)生产率增长是这些浪潮的终极标志。早期扩散往往缓慢且不均衡,但一旦配套投资和组织变革到位,人均产出便会加速。

4)创新浪潮反复包含至少一次重大繁荣-萧条事件:1837年运河泡沫破裂;铁路过度建设引发了1873年和1893年的恐慌;电气化时代包含了大萧条;1990年代末的科技泡沫以股市崩盘告终。每个浪潮都呈现出相似模式:狂热的资本形成、投机性融资、杠杆上升,最终导致收缩。金融市场既加速了技术扩散,也在预期调整时放大了周期。

5)技术变革在提升总体生产率的同时,也在不同技能群体和行业间重新分配收入。

6)政策至关重要:反垄断、社会保险和人力资本投资塑造了以往浪潮的结果。制度适应决定了收益是否被广泛共享。

因此,市场担心本轮AI创新周期内美股至少也会经历一次大幅回撤。

但是否会发生泡沫破裂,参考历史,其实存在一些领先指标(以2000年为例):

1、投资激增:在截至 2000 年泡沫峰值的五年间,企业投资对 GDP 增长的年均贡献达到战后纪录的 1.3 个百分点,其中超半数来自科技设备和软件。因此,高估值的资产价格对实际支出决策产生了显著影响。

反驳:如前文所述(30张图,轻松搞懂当前美国经济现状),当前企业投资对美国GDP增长贡献有限,AI相关投资仅贡献0.5%左右的GDP增长,其他投资甚至还是负贡献。

2、杠杆攀升:投资增长与盈利能力下降的结合,使企业部门的财务平衡陷入赤字。电信投资尤其依赖大规模公共债务发行,但债务也被用于回购股票,增加了资产负债表的杠杆率。

反驳:当前美股整体财务状况稳健,仅个别企业(如甲骨文)面临一定财务压力。“美股七巨头”(Mag7)整体净现金流依然健康,尽管内部存在分化;而下游半导体板块多数公司亦保持审慎的资本支出纪律。

3、资本错配:新兴市场危机带来的商品价格通缩和美元升值这两个副作用,为降息铺平了道路,并掩盖了美国国内繁荣的影响。更低的利率和资本流入为股市增添了动力。

反驳:过去两年美联储虽然开启降息周期,但整体降息幅度有限,意味着资本错配的幅度也有限。

4、盈利恶化:在繁荣后期,宏观数据中盈利能力的下降与股价的加速上涨同时出现。

反驳:当前美股这轮上涨,更多驱动来自企业盈利增长而非估值提升,这与上轮周期存在本质区别。当然如果后期出现盈利恶化情况,才会值得警惕。

5、信贷利差扩大/波动率上升:在股价加速上涨的同时,其他资产市场注意到了恶化的趋势。尽管股票估值持续上升,企业利差和波动率市场却在暗示更高的风险溢价。

反驳:当前仅个别公司出现信用利差扩大,Mag7和企业整体利差扩大有限;波动率上升也与AI担忧无关。

6、当繁荣的经济推高利率且经济开始放缓时,股价下跌促使投资繁荣转向萧条。随着经济陷入衰退。债务融资的电信投资泡沫以大规模破产告终。

反驳:当前AI产业链债务风险可控,盈利增长强劲;即使出现投资放缓,只要消费依然韧性,美国经济依然不存在衰退风险。因此当前还不必担心AI泡沫破裂风险。

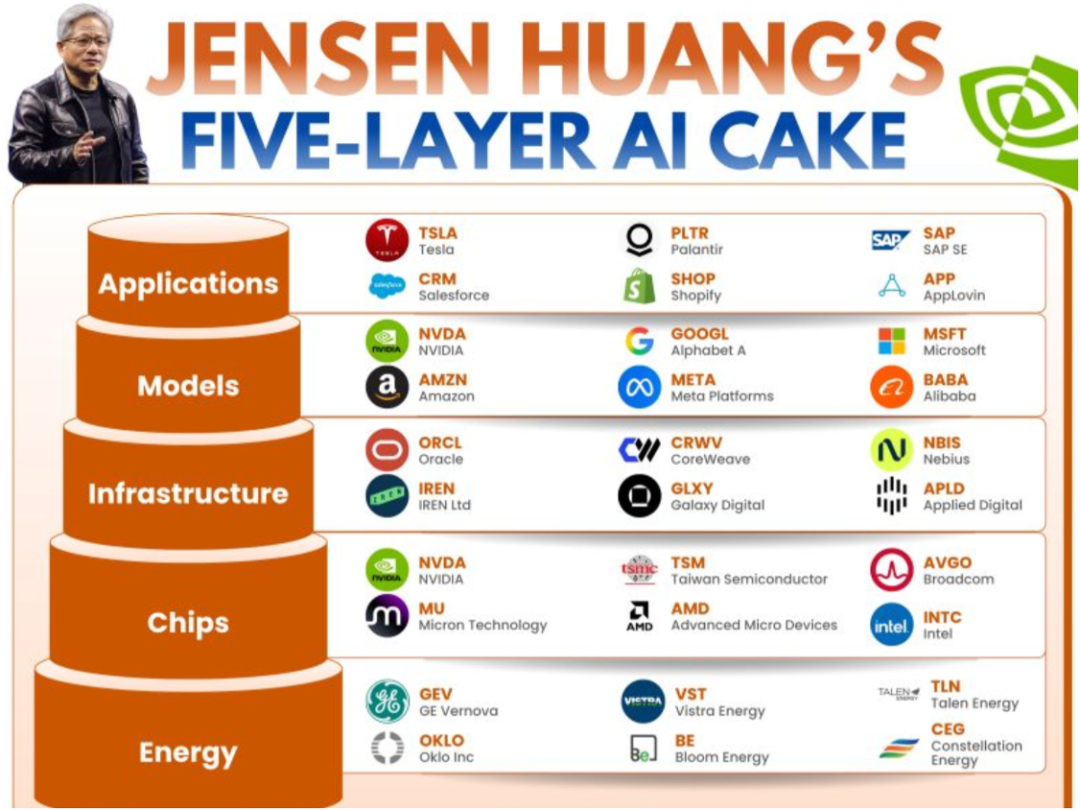

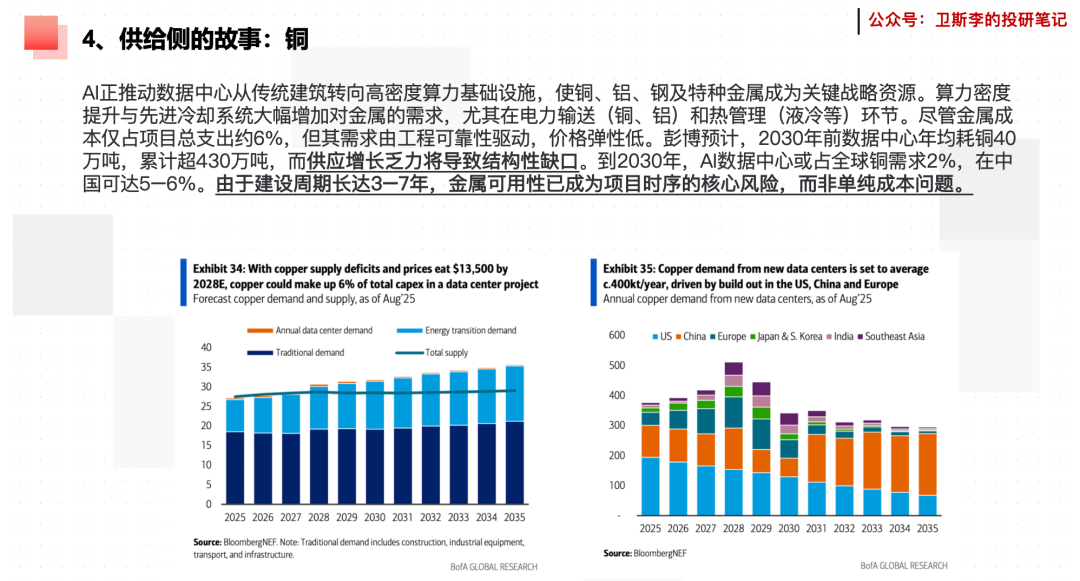

二、AI产业链“五层蛋糕”:应用→模型→基建→芯片→能源

黄仁勋在近期访谈中提到他眼中的AI产业链可分为自上而下的五层结构。其中,上游决定需求,下游决定供给。

而从投资角度,只要算力持续处于供给受限状态(未来数年大概率如此),提供稀缺投入要素的行业仍将处于有利地位——无论是先进半导体、发电与输电能力,还是数据中心容量(至少不用考虑竞争压力)。今年迄今,标普500公用事业与原材料板块已跑赢等权重指数约20个百分点。

因此,现在的问题变成了:上游的AI需求是否值得担忧?下游的AI供给哪些环节还存在预期差?

1、需求侧的故事:AI实验室的算力需求预估

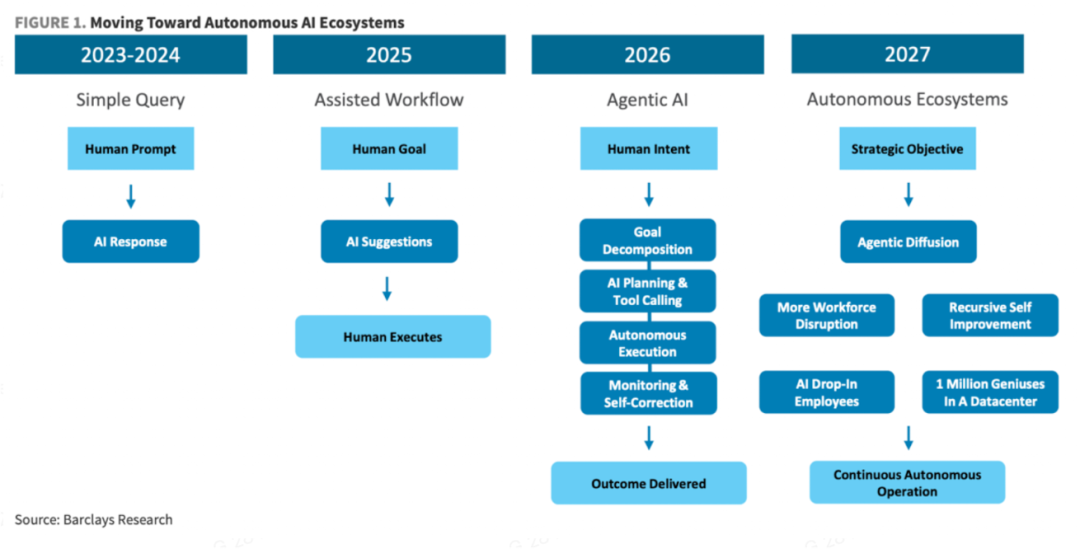

2026年,市场已经进入AI Agent元年。预计到2027年,AI将进入“递归式自我改进”(Recursive Self-Improvement, RSI)时代,模型能力有望呈指数级增长。此时人类只用负责设定战略目标(“愿景”),AI将自建生态,持续自主运行,自我优化。这也意味着Token的需求也将指数级增长。

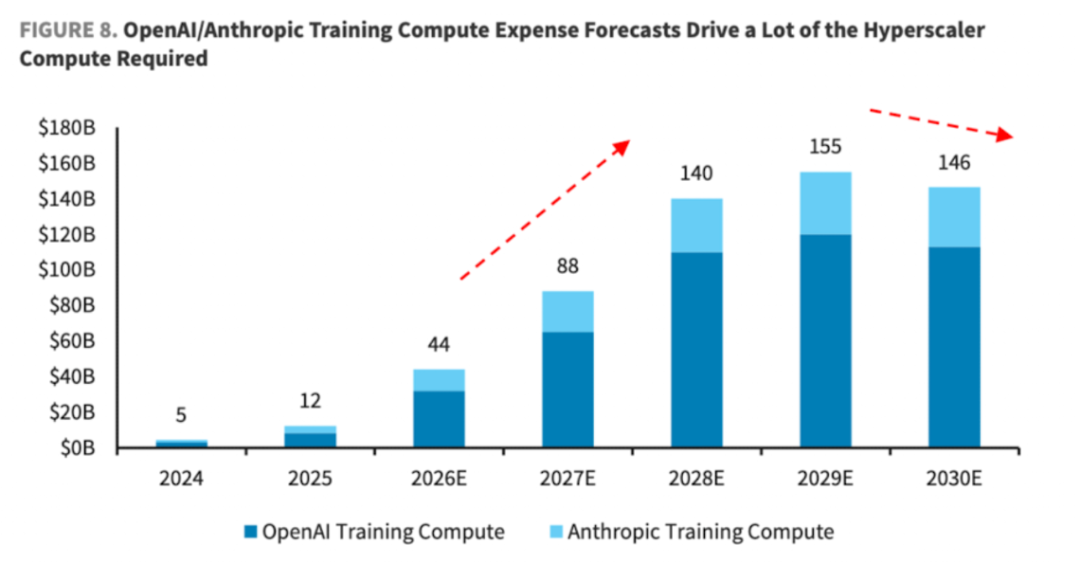

一个关键假设是:AI实验室的算力需求是未来几年最可靠的先行指标。因为AI实验室是算力的最大消费者,其规划已内嵌了当前企业与个人用户的AI采用趋势。因此OpenAI与Anthropic通过媒体披露的(虽可能修订的)数据,是目前估算未来整体算力需求的最佳指标。OpenAI与Anthropic的训练算力支出预计在2029年达到1550亿美元峰值(基于TheInformation披露的预测,可能调整)。

值得注意的是,OpenAI的训练算力支出预估已超过Anthropic的三倍,反映出前者对市场需求抱有极度乐观的预期,而后者则显得相对保守。然而,近期市场反馈表明,Anthropic显然低估了需求强度,正积极加速锁定算力资源以弥补此前的预判不足。

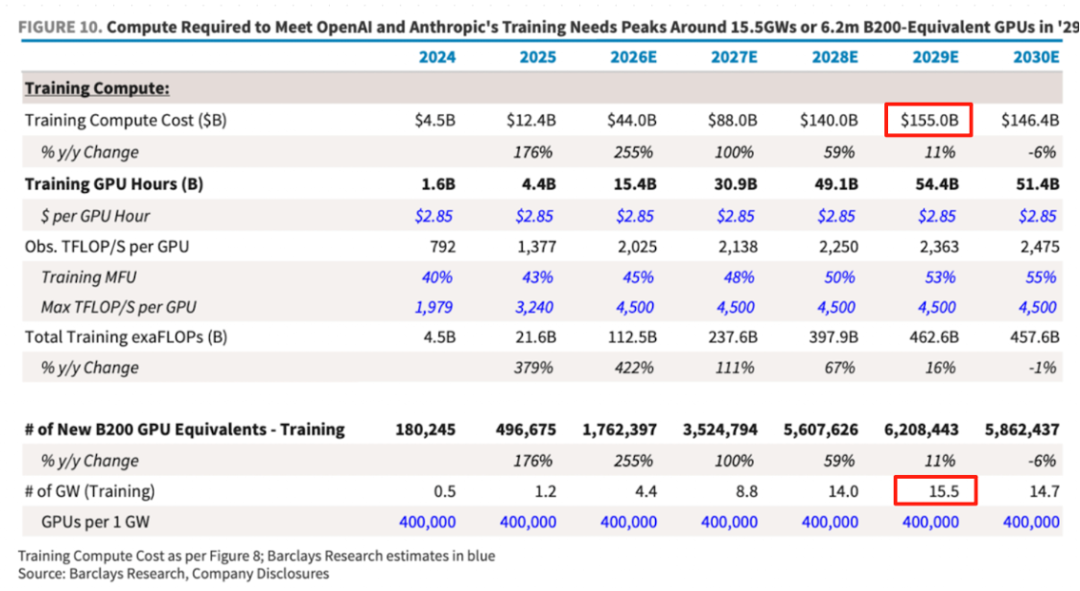

因为“基建”必须跑在“需求”前面,所以超大规模云服务商的资本开支或将在2028年达到峰值。对应建设算力约15.5吉瓦(GW)。尽管预计随着时间推移,算力使用将从头部两家实验室向更广泛的AI产品和服务扩散,但目前按周活跃用户(WAU)或API调用量衡量,市场仍高度集中于这两家。因此预计其余AI实验室(如Google DeepMind、Meta、xAI等)的算力消耗约为OpenAI与Anthropic合计用量的一半(即约7.8 GW)。两者相加,意味着2028年超大规模云服务商的新增净AI算力容量将达到约23GW。此外,主权AI(Sovereign AI)也将推动整体资本开支上升,但其建设通常独立于主流超大规模云服务商体系之外。

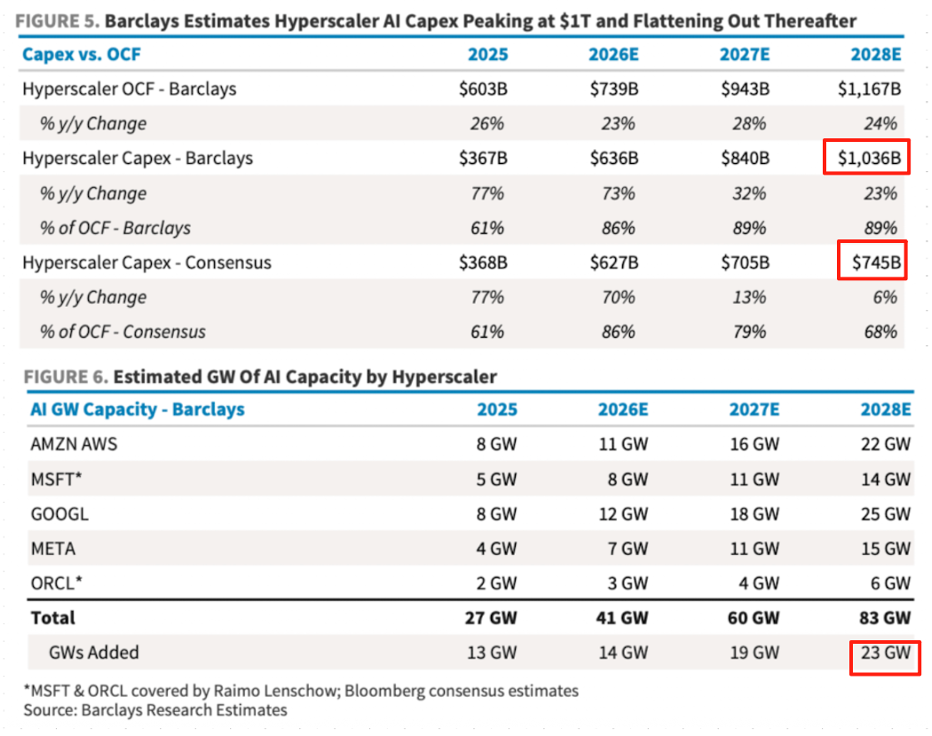

根据巴克莱测算,2028年超大规模云服务商23GW的新增算力容量,对应其资本支出约1万亿美元,显著高于彭博共识预期。此后资本支出虽可能继续增长,但增速将明显放缓,甚至出现回落。这一峰值约占其经营现金流的90%,略高于2026年的水平。

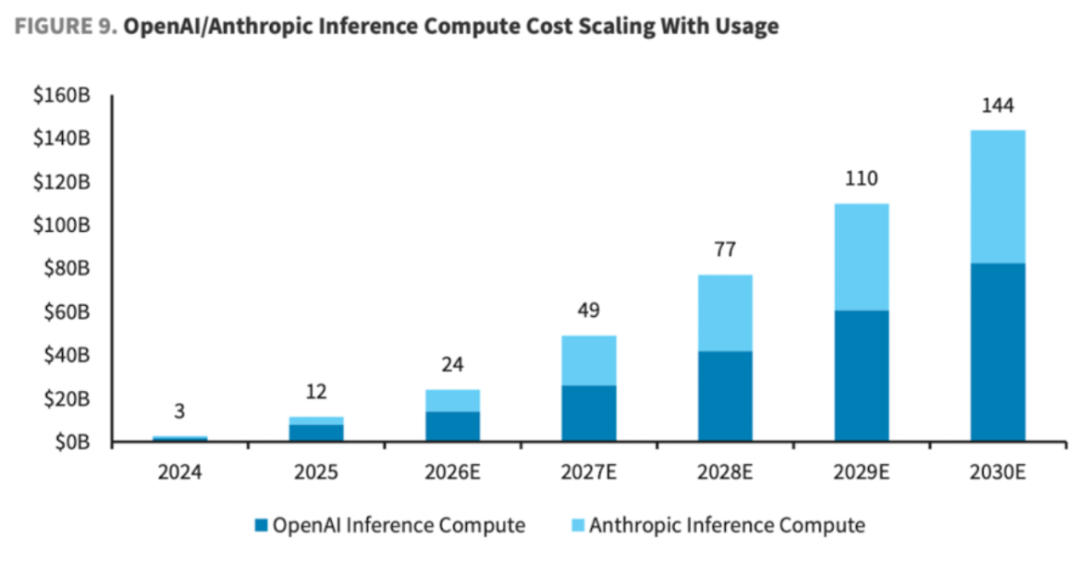

不过与训练算力预估支出即将见顶不同,OpenAI和Anthropic的推理算力支出在预测中呈线性增长。到2030年代,推理算力将从当前的次要需求转变为主要需求。超大规模云服务商正通过开发定制芯片、并将算力集群部署得更靠近终端用户来为此做准备。不过,推理任务在大多数情况下可使用新一代或前几代算力硬件。因此,只要云服务商每年持续新增数吉瓦的新一代算力,此前用于前沿模型训练的旧代算力即可被重新配置用于推理。这种“算力瀑布”效应意味着,理论上大型云服务商已拥有足够的推理算力储备,自2027年起可能无需再为推理专门新增资本开支。

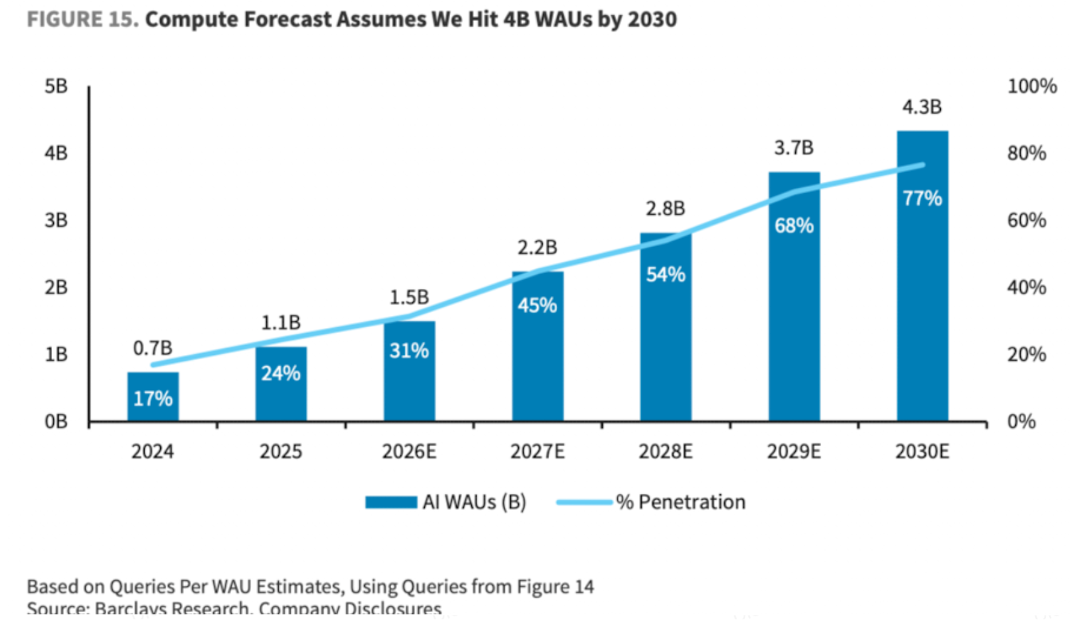

AI实验室的推理算力规划合理么?考虑到推理算力成本与使用量(即收入)成正比,我们可以通过其推理算力预测,反推实验室所隐含的整体AI采用规模。据巴克莱估算,该算力将能支撑2030年达9万亿次的推理型查询量,再假设到2030年每位用户日均查询增至约7次(目前为3.6次),可反推出到2030年,全球AI行业将拥有约43亿周活跃用户(WAUs)。作为参照,当前全球(不含中国)互联网用户总数约为50亿,对应渗透率77%。因此该算力支出预测其实非常乐观。

2、AI实验室的潜在财务风险

尽管近期AI模型能力提升、Token消耗增加、定价改善以及融资环境好转,这实质性地抬高了市场对未来算力需求增长的预期。

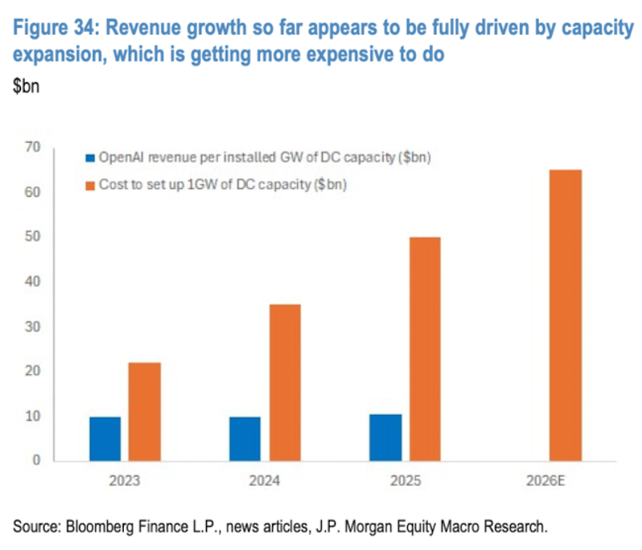

但以OpenAI为例,其目前算力约2GW,但每单位算力能产生的收入增长远低于成本增长,即其收入增长完全由产能扩张驱动。如果其ROI持续为负(单位算力支出高于收入),则其商业模式在财务上将变得非常不可持续。

相对而言,Anthropic因为主要面对企业用户,ROI表现更好。因此,OpenAI要么面向C端用户提价,要么转向B端用户收费。很明显其正转向后者。截至目前,融资依然不是OpenAI面对的主要问题,但算力锁定不足已成为Anthropic未来增长面对的主要问题。

3、需求侧的故事:超大规模云服务商的资本支出预估

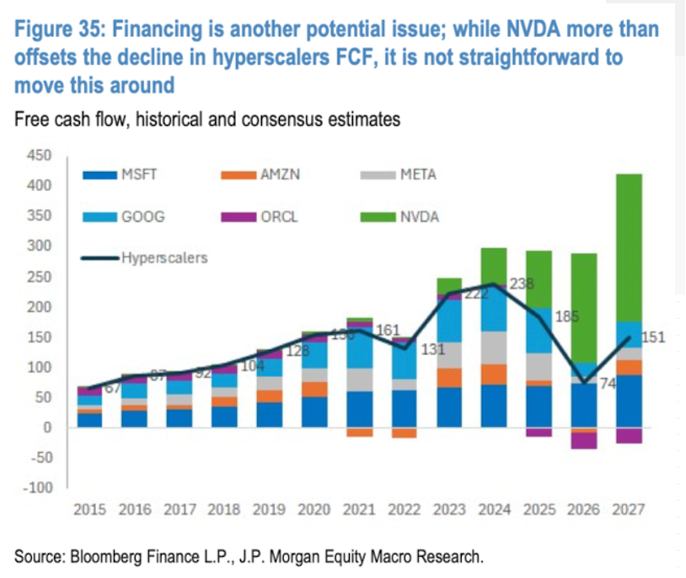

超大规模云服务商的资本支出和研发预算在2026年增加了超过3000亿美元。如前所述,自上而下预测,超大规模云服务商的资本支出增速或于2027年见顶,支出规模或于2028年见顶(总规模1万亿;市场当前预估7450亿)。如是,这一峰值约占其经营现金流的90%,此后债务风险将逐渐降低。

如果自下而上评估(综合英伟达、博通、AMD等数据中心销售额),指向2027年将有1800-2000亿美元的年度增量销售额(同比增长超50%),远高于目前市场对超大规模云服务商资本支出1200亿美元(同比增长16%)的普遍预期。因此,2027年资本支出预期仍有进一步上调的可能。

4、需求侧的故事:从训练主导到推理主导

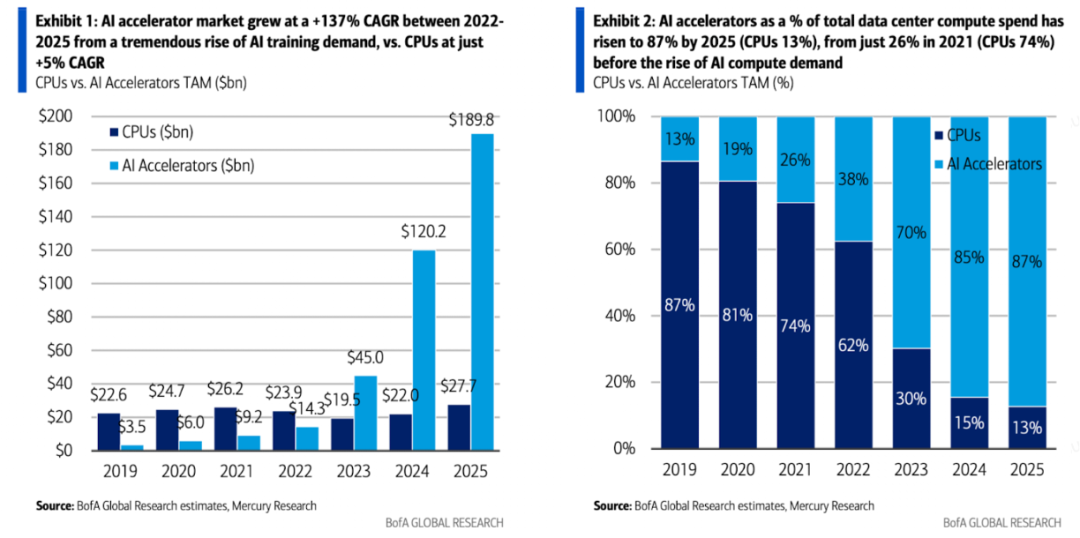

在AI训练主导的时代,CPU的角色和价值显著下降,被GPU及其他加速器大幅取代。2022年至2025年间,由于AI训练需求激增,AI加速器市场以137%的复合年增长率(CAGR)迅猛扩张,而服务器CPU市场同期仅增长5% CAGR。到2025年,AI加速器已占整体计算支出的87%,而CPU仅占13%;相比之下,在2021年训练市场刚起步时,加速器仅占26%(CPU占74%)。然而,随着市场逐步从AI训练转向AI推理,预计CPU的角色将再度提升。

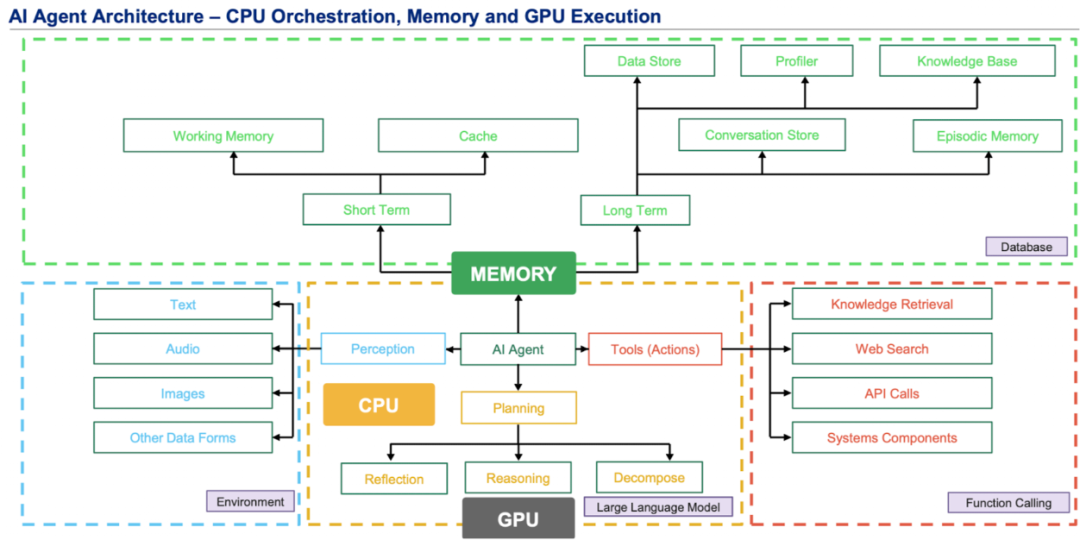

相比传统大模型,一个典型的AI智能体需要理解目标、分解任务、调用工具、监控过程、反思结果,并在无人干预下完成复杂任务。支持该功能需三大支柱:1)BRAIN–LLM,是智能体的“大脑”——负责认知与内容生成,且运行在 GPU 上(因大语言模型推理需高并行算力);2)ORCHESTRATION,是智能体的“编排器”——负责跨工具、工作流与控制,运行在 CPU 上(因涉及状态管理、逻辑判断、I/O控制等串行/低延迟任务);3)智能体的Memory(记忆系统),使答案扎根于专有数据,通常由数据库、向量库、文件系统等构成。

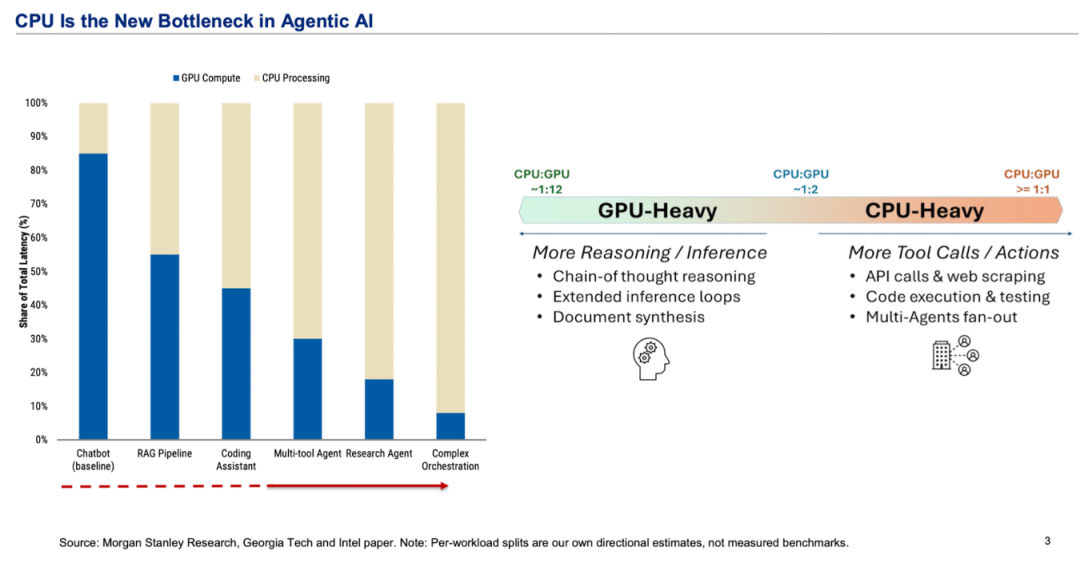

随着智能体复杂度提升(尤其是进入“多工具调用”和“复杂编排”阶段),CPU处理时间占比急剧上升,甚至反超GPU——意味着“等CPU干活”的时间远长于“等GPU干活”的时间,CPU成为新的性能瓶颈。过去CPU和GPU的工作量是1/12;现在是1/1甚至更多。

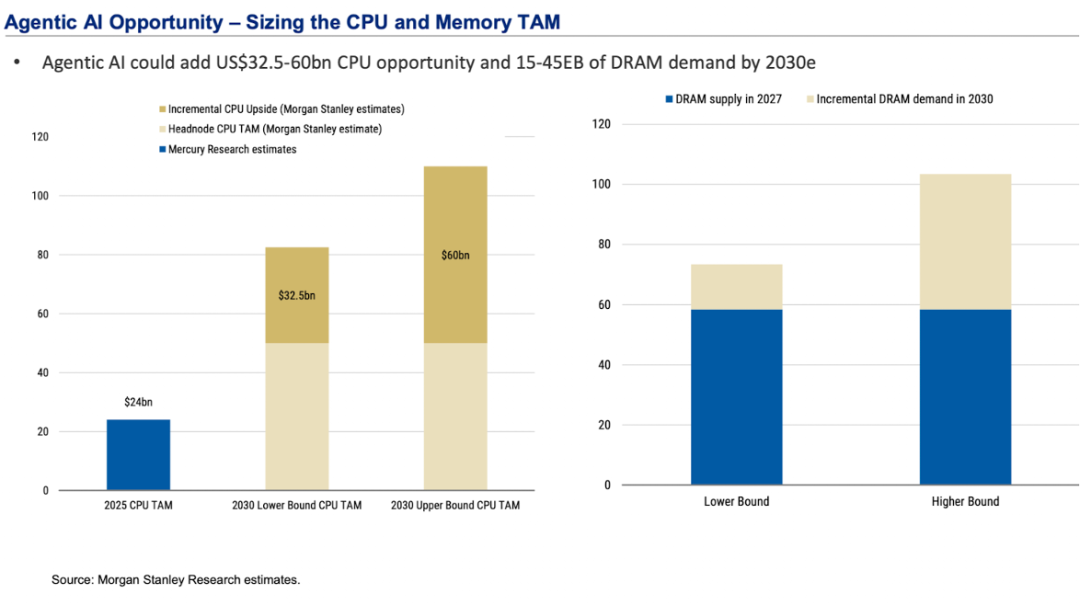

大摩预计,到2030年代末,智能体AI有望创造高达325–600亿美元的新增CPU市场空间(相当于在现有市场基础上增加约30%–60%的规模;美银的预测增长规模类似,对应21%的年复合增长),以及15–45艾字节(EB)的额外DRAM需求——最终,x86/ARM服务器CPU市场将不再只是GPU的“陪衬”;DRAM不仅是“缓存”,更是智能体的“短期记忆器官”,高带宽、低延迟内存(如HBM3E、DDR5-X)将成为关键竞争壁垒;胜负不在单芯片性能,而在CPU-GPU-内存-封装的协同效率——这推动ABF、Chiplet、CXL等先进集成技术加速落地。

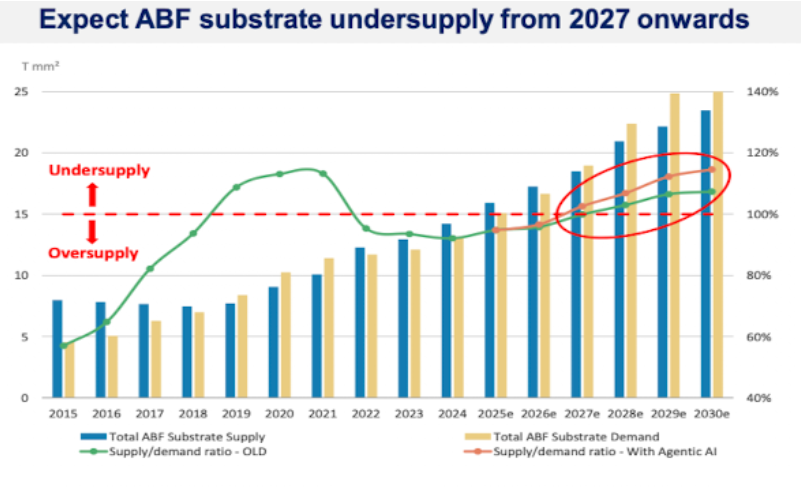

ABF载板是高端IC封装(尤其是CPU/GPU/高端ASIC)中用于制造高密度积层基板(Build-up Substrate)的核心绝缘材料,直接影响芯片I/O密度、信号完整性与散热性能。它不是普通PCB,而是先进封装(如CoWoS、InFO、FC-BGA)的关键耗材。过去十年受PC兴衰牵制,未来十年将被AI(尤其是Agentic AI驱动的CPU+内存+先进封装组合)彻底重塑——市场规模有望在2030年突破150亿美元,较2023年翻倍,标志着ABF正式成为AI硬件基建的“隐形冠军”材料。补充:全球ABF供应高度集中——日本味之素(Ajinomoto)占90%+份额,台湾欣兴(Unimicron)、日本揖斐电(Ibiden)、韩国三星电机(SEMCO)为次要供应商;因此该市场兼具高壁垒与高弹性。同样受益的还有MLCC(片式多层陶瓷电容器)。

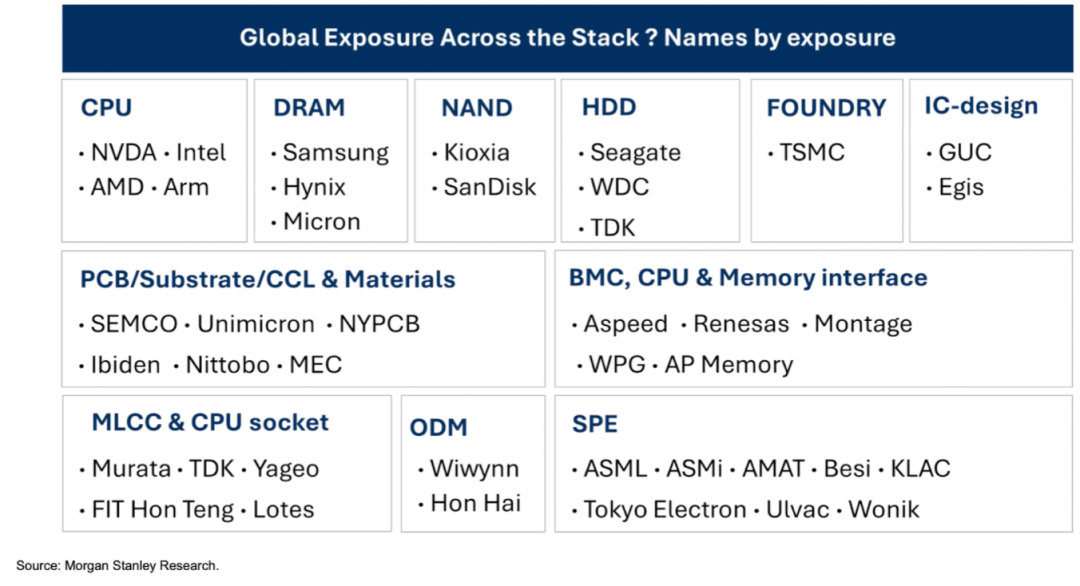

大摩给出的产业链受益板块和公司一览。

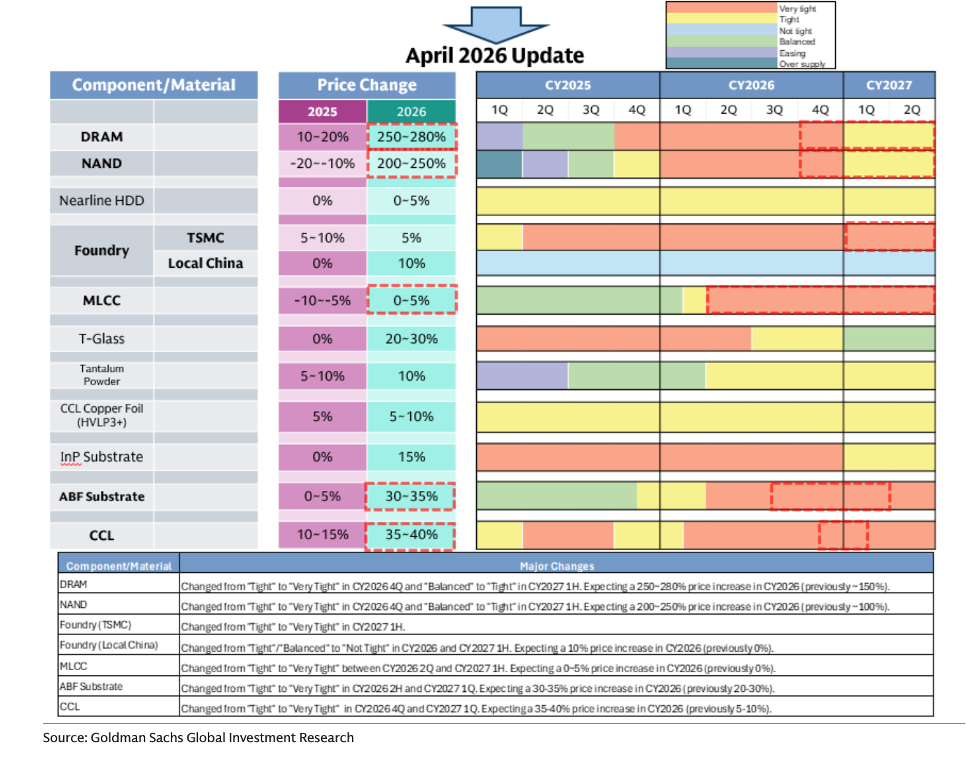

高盛同样提到,由AI服务器需求驱动的利基元器件/材料正出现供需趋紧及价格上涨,值得关注的是MLCC(片式多层陶瓷电容器)、ABF载板、PCB/CCL(印刷电路板/覆铜板)、内存芯片以及晶圆代工(Foundry)。

5、需求侧的故事:观测指标

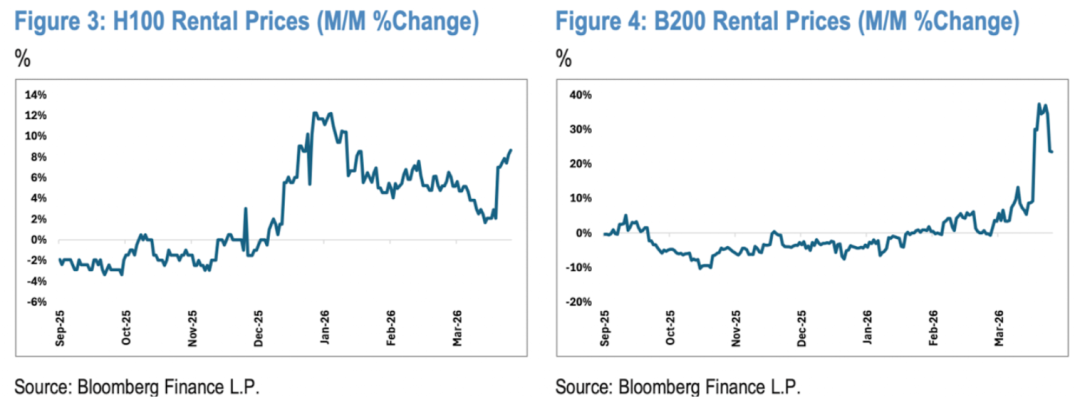

截至2026年3月底,H100租赁价格为2.64美元/GPU小时,环比上涨8.6%(2月为+5.2%,1月为+4.5%),已连续第四个月实现环比价格上涨。同期B200租赁价格达5.47美元/GPU小时,环比大涨23.5%(2月为-0.2%,1月为+0.7%)。注:H100 体现主流市场的刚性依赖,B200 揭示技术领先者的超额支付意愿。Token消耗量爆发性增长从今年1月开启,与H100租金上涨时间一致。

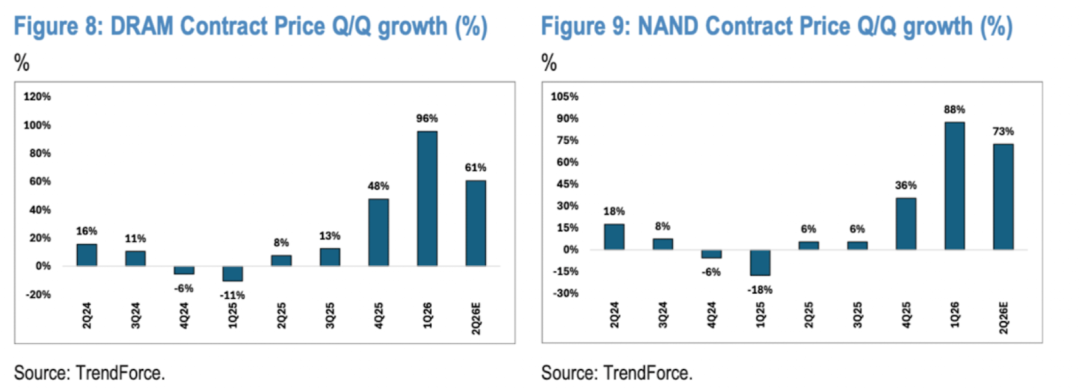

根据TrendForce数据,DRAM合约价格在1Q26环比上涨96%(2025年第四季度为+48%),NAND合约价格环比上涨88%(2025年第四季度为+36%)。展望2026年第二季度,DRAM和NAND合约价格预计将分别环比上涨61%和73%。同比则分别将上涨421%和362%,虽增速放缓,但绝对增速仍处好高位,且仍有超预期的可能。

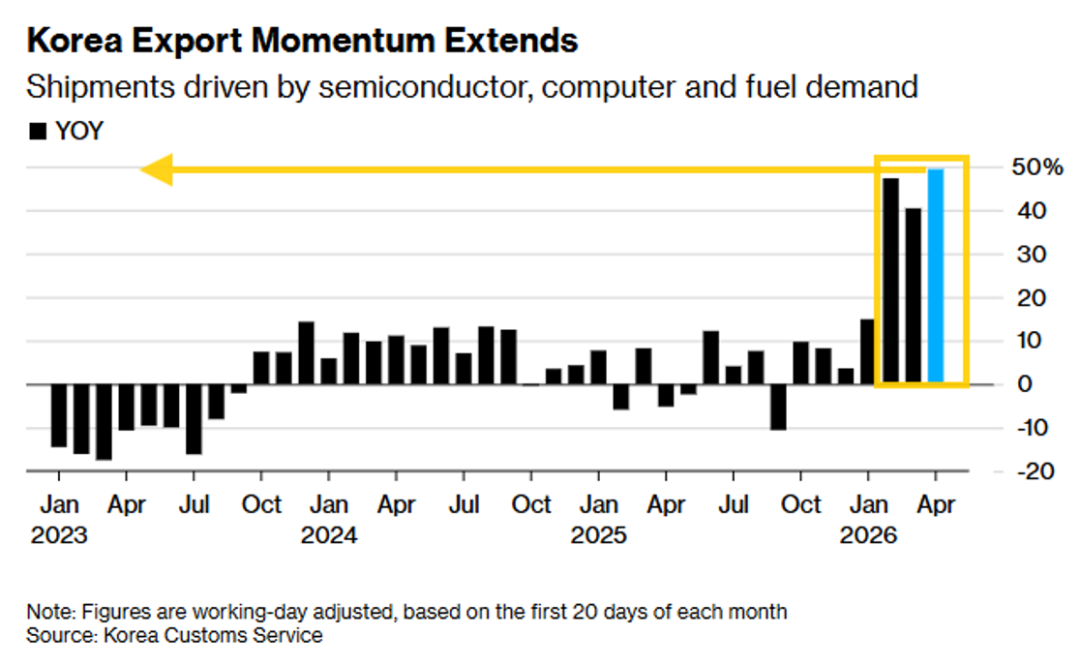

韩国4月前20天的初步出口数据显示,人工智能相关贸易未现放缓迹象,已连续第三个月实现同比40%以上的增长(增速从3月的40.4%进一步加快至49.4%)。

剩余部分内容太长,就直接贴PPT了,材料原文及直播回放见文末知识星球:

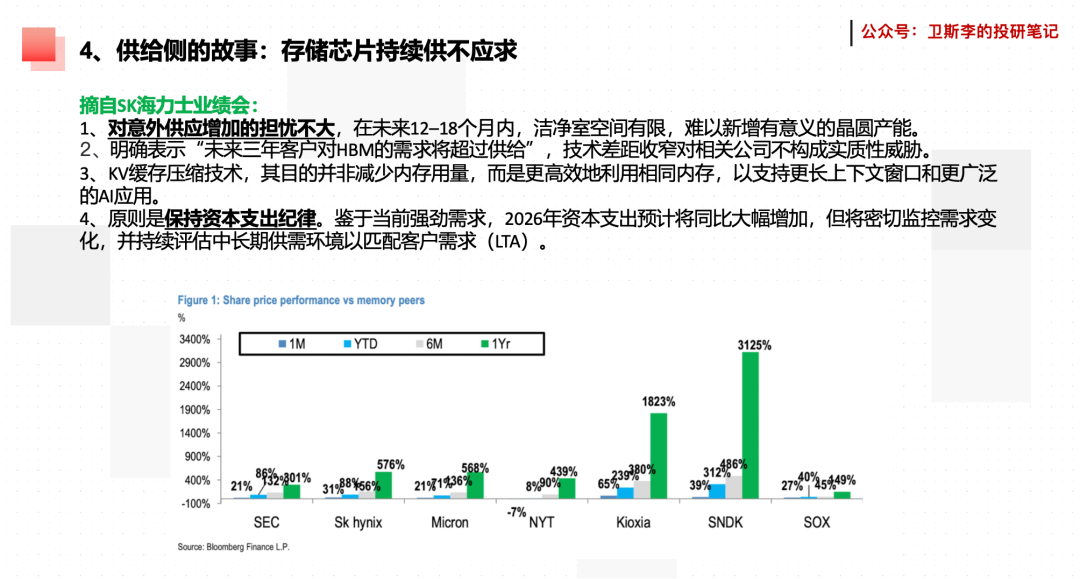

简言之,正如黄仁勋所言,半导体供给侧的各个环节——只要相关企业愿意大幅增加资本开支——在三年内就可能面临产能过剩。然而,经历过多轮供需周期的成熟半导体厂商目前仍对扩产持谨慎态度,这意味着短期内多个环节仍将处于供不应求状态。

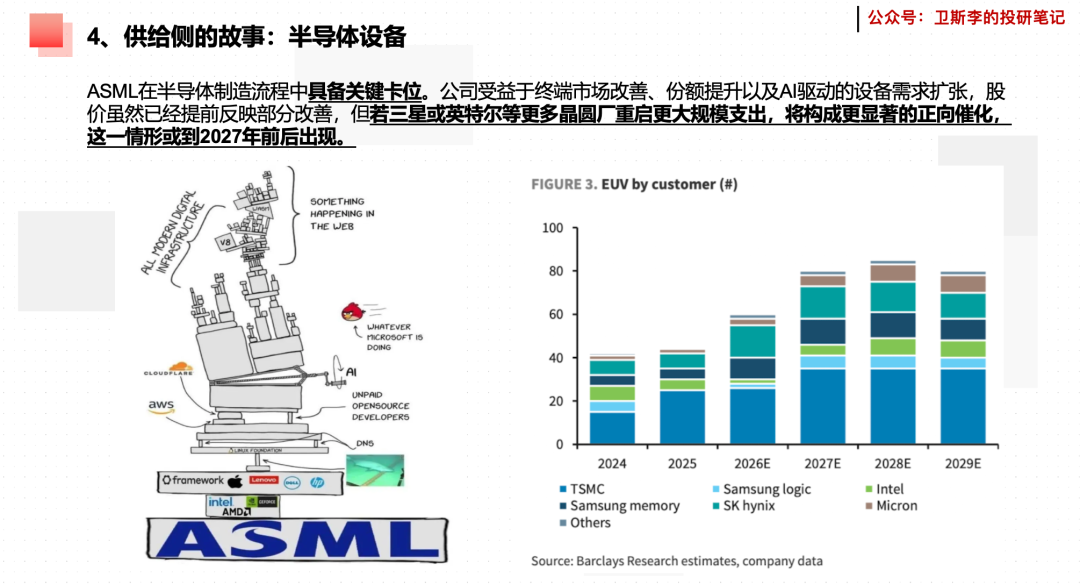

此外,若内存或其他芯片厂商尚未启动大规模资本支出,最上游的半导体设备制造商(如ASML)也就缺乏扩产动力。但只要AI驱动的上游需求持续强劲增长,下游必然将启动扩产,届时ASML等关键设备商反而可能成为瓶颈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AugusMax·04-29资料挺全的,ABF载板那部分确实值得关注。点赞举报