【港股IPO】“可孚医疗”申购计划

📍公司:$可孚医疗 (01187.HK)$ 💰招股定价:≤39.33港元📚每手股数 :100股📙发行比例:11.45%🚪入场费 :3972.67港元♋绿鞋:无🪨基石占比:35.74%🏠发行后总市值 :92.78亿港元(H股市值10.62亿港元)

1️⃣基础信息

可孚医疗是中国最大的家用医疗器械企业之一,根据弗若斯特沙利文的资料,按2024年的中国销售额计,公司在所有家用医疗器械企业中排名第二,市场份额达2.1%。

公司战略性聚焦五类家用医疗器械,包括康复辅具类产品、医疗护理类产品、健康监测类产品、呼吸支持类产品以及中医理疗类及其他类产品。于2024年,按国内收入计,公司在中国所有康复辅具类产品企业中排名第一,市场份额达2.4%。于2024年,中国家用康复辅具类产品市场**国家用医疗器械市场的23.5%。

公司战略性聚焦五类家用医疗器械,包括康复辅具类产品、医疗护理类产品、健康监测类产品、呼吸支持类产品以及中医理疗类及其他类产品。于2024年,按国内收入计,公司在中国所有康复辅具类产品企业中排名第一,市场份额达2.4%。于2024年,中国家用康复辅具类产品市场**国家用医疗器械市场的23.5%。

截至最后实际可行日期,公司的产品组合涵盖超200个产品类别、上万个产品品规。

公司实施多品牌营销策略,以迎合患者及客户的多样化需求。通过为每个品牌赋予独特的市场定位和目标客户群体,同时确保所有品牌共享公司主品牌“可孚”的核心价值,公司成功建立了包含大量品牌产品的全面产品组合。于往绩记录期间,公司主要有11个自有品牌,并主要销售16个第三方品牌产品。

中国家用医疗器械市场的竞争格局相对分散。按2024年家用医疗器械的国内收入计,公司在中国家用医疗器械市场中排名第二。

2️⃣财务情况

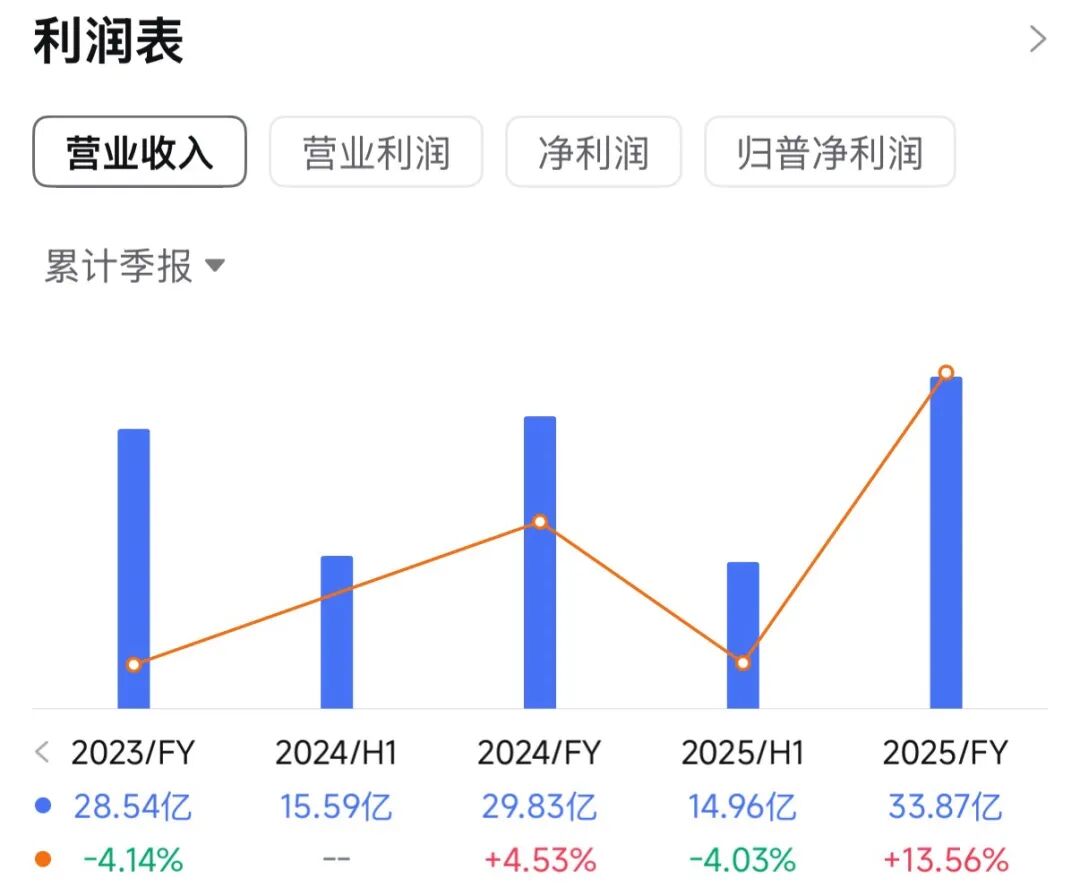

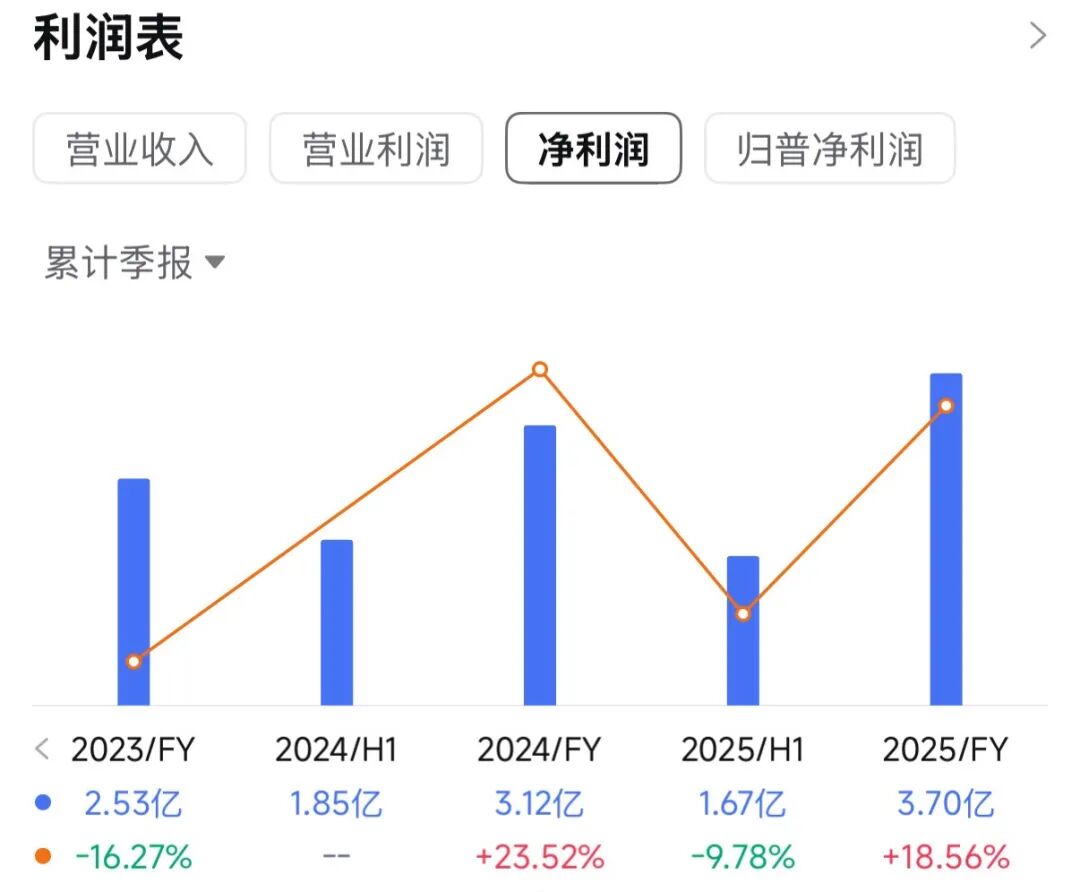

截至2025年12月31日止3个年度:

收入分别约为人民币28.54亿、29.83亿、33.87亿,2025年同比+13.56%;

收入分别约为人民币28.54亿、29.83亿、33.87亿,2025年同比+13.56%;

净利分别约为人民币2.53亿、3.12亿、3.70亿,2025年同比+18.56%;

公司收入主要来自医疗健康类产品销售,其中康复辅具类产品为收入重大来源,近两年占比均超3成;医疗护理类、健康监测类产品贡献次之。

3️⃣保荐人和基石

保荐人是华泰和法巴,华泰在B机制前表现拉跨,但是B机制后表现还算可圈可点。法巴没有参考价值,大概一年也就保荐1-2个。

基石占比35%,也没有顶级基石,比较一般,比$迈威生物-B (02493.HK)$ 能强那么一点点。

4️⃣货量

这次可孚医疗发行了11.45%的股份,一手将近4000。甲乙共 27000手,公开1.06亿的货。

近期打新太热了,热到这种一般般的股都把折价抬到7折了,前面的大牛热门股$胜宏科技 (02476.HK)$ 和$广合科技 (01989.HK)$ 都超6折了,现在给的这种折价就是真的太鸡肋了。今天迈威生物的走势也是验证了这一点,黯盘和首日基本上卖出也就赚杯咖啡钱,卖不好可能还亏手续费。

我估计冲这个的人不会太多了,虽然公开只有1个亿的货,但是孖展想冲1000倍也难了。如果冲不到,那么甲尾大概能中2-3手,乙头3-4手。具体还得看最终孖展情况。

🧭湄洲岛风景不错。

我的认购计划:刚看到天星医疗已经2000倍了,我会主打一些天星,可孚可放弃,有剩余闲钱的管不住手的可以白嫖几个套餐玩玩。

$迈威生物-B (02493.HK)$ 28.34出了。

$曦智科技-P (01879.HK)$ 900-860陆续都出了,只留了1手,等等看看。

$天星医疗 (01609.HK)$ 我会打一些。

$商米科技-W (06810.HK)$ 全军覆没了,吃肉问题应该不大。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论