汾酒的2025:增长熄火、以价换量、80亿分红遮羞

2026年4月22日,山西汾酒发布2025年年度报告,交出一份增收不增利、量增价降、省外扩张但渠道承压的年度答卷。

在白酒行业总量收缩、存量厮杀的消费降级、渠道去库、价格内卷“三叠期”下,汾酒告别此前多年高增长,以以价换量守住营收正增长,同时抛出80亿元史上最高分红护盘,成为行业分化格局中次高端龙头的典型样本。

汾酒的挣扎与突围,既是次高端酒企集体困局的缩影,也是一个历经千年辉煌的老字号,在时代浪潮里不得不做的现实妥协。

一、增长神话终结:从狂飙突进到勉强维正,天花板早已高悬

曾经的汾酒,是白酒行业公认的“增长标杆”。改革后的数年,它像一匹脱缰的黑马,省外扩张势如破竹,资本市场追捧有加,甚至被视作最有希望冲击“茅五泸”格局的第二梯队龙头。但2025年,一切喧嚣归于平静,增长动能开始熄火。

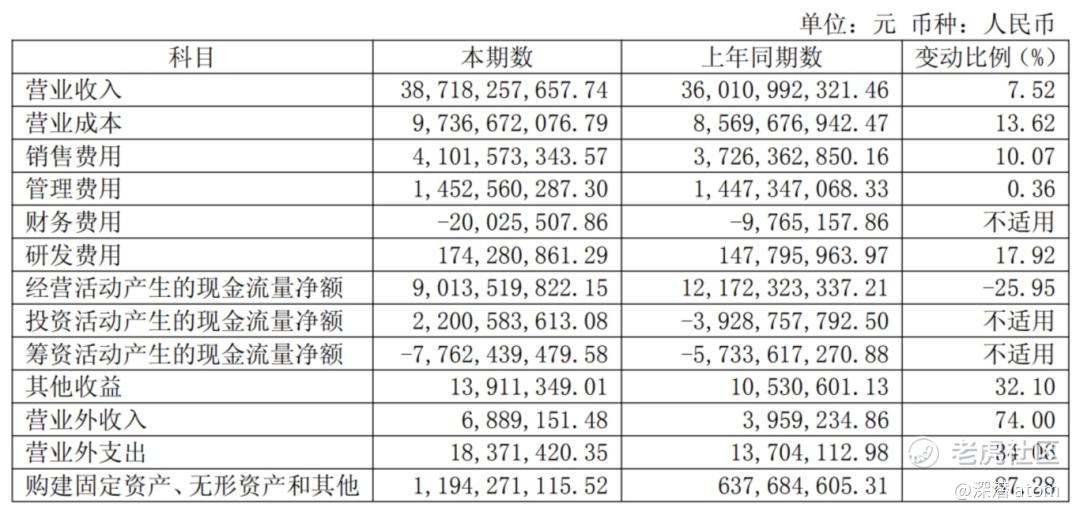

2025年,汾酒交出的核心数据足够刺眼,营业收入387.18亿元,同比增长7.52%;归母净利润122.46亿元,同比仅微增0.03%,近乎停滞。这与2022年和2023年双20%+的高增长期,形成天壤之别,甚至2024年依然能够交出双十增长,曾经跑赢行业的“优等生”,如今勉强守住正增长,增长质量更是一落千丈。

更耐人寻味的是季度反差,直白暴露了年末的“突击操作”,四季度单季营收57.94亿元,同比暴涨24.51%;归母净利润8.42亿元,同比下滑5.72%。

用24.51%的营收暴涨,换来5.72%的净利下滑,汾酒四季度的操作,是典型的“以价换量”。为了完成年度营收目标,年末集中放量、大幅让利经销商,营收数据冲上去了,利润却被直接反噬。这种“赔本赚吆喝”的无奈,是高速增长落幕之后,汾酒不得不面对的现实。

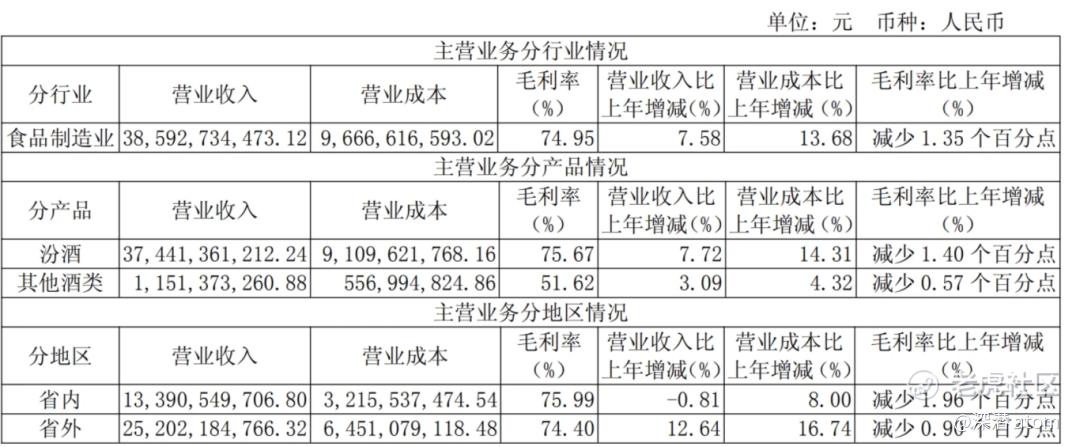

分区域看,汾酒“内冷外热”的格局,早已不是新鲜事,2025年,省内营收133.91亿元,同比-0.81%。深耕千年的山西本土,基本盘彻底触及天花板,存量竞争白热化,别说增长,能稳住份额已属不易;省外市场营收252.02亿元,同比+12.64%,成为唯一的增长极。全国化扩张,是汾酒过去几年的核心引擎,也是当下唯一能依靠的增量来源。

全行业从增量扩张,彻底转入存量挤压的残酷阶段。汾酒尚能维持正增长,已属次高端阵营的“优等生”,但这份增长的背后,是用利润换来的份额,含金量早已今非昔比。

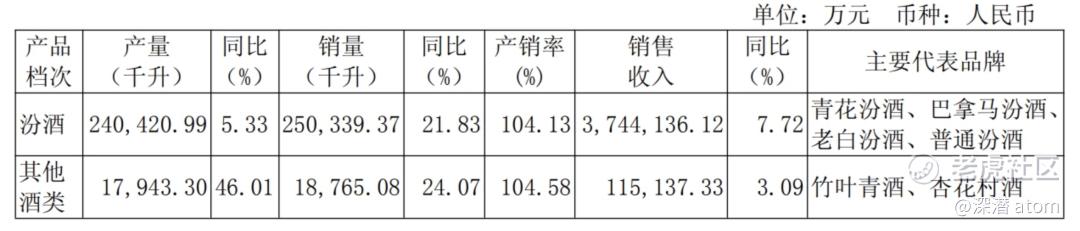

国家统计局数据显示,2025年全国规上白酒产量354.9万千升,同比下滑12.1%,行业持续收缩,消费需求疲软;但汾酒酒类销量却逆势达到26.91万千升,同比增长21.99%,大增超两成;库存量11.49万千升,同比减少9.32%,去库效果看似显著。

可销量与收入的严重脱节,藏不住价格暴跌的真相,销量增21.99%,收入仅增7.52%,这意味着产品均价同比大跌。核心汾酒营收374.41亿元,同比增长7.72%,远低于销量增速。

玻汾、老白汾等大众低端产品放量,青花30、青花40等高端产品控量挺价、占比持续下滑,直接拉低整体毛利。2025年,汾酒全年毛利率74.95%,同比-1.35个百分点,四季度毛利率更是同比大跌9.59个百分点至67.77%。

对于曾经靠“清香高端化”讲故事的汾酒来说,这样的价格下滑,不仅是利润的损失,更是品牌定位的倒退。

二、渠道预警,80亿元终极护盘

渠道是白酒企业的生命线,尤其对全国化的汾酒而言,经销商的态度,直接决定企业的生死。而2025年,汾酒的渠道压力,早已通过财务数据提前预警,藏都藏不住。

销售收现比是渠道景气度的核心指标。2010-2024年,汾酒收现比基本上接近或者大于100%,回款质量优异,经销商打款积极;但2025年,这一指标骤降至0.92;汾酒预收款70.07亿元,同比下降19.20%。经销商打款意愿显著降温,赊销增加,渠道现金流承压,大家不再像过去那样抢着打款拿货,反而开始观望、压货,甚至要求企业让利。

经销商结构的加速洗牌,更能说明问题,汾酒类经销商净增74个,全国化扩张看似还在推进;但其他酒类经销商净减超150个,强势主业挤压弱势品类,单品依赖风险进一步加剧,第二增长曲线遥遥无期。

次高端价格带竞争更激烈、壁垒更低,让利渠道、压货走量成为必选项,汾酒的渠道压力,本质上是整个次高端阵营的集体困境,只是身为龙头,它的挣扎更显眼。

2026年3月,正值全国“3・15”消费者权益保护日舆论焦点期,太原假酒事件轰然爆发,给深耕本土的汾酒迎面一击。

太原体育南路一家烟酒店,长期销售假冒汾酒青花25,这款山西本土中高端核心大单品,是商务宴请与礼赠的主流选择。消费者先后6次购酒、累计花费近万元,事后经鉴定全为假货。面对对质,涉事商家竟大方承认售假,试图以“3条烟+2万元现金”私了,拒绝交代货源。事件经《生活帮》等媒体曝光后迅速发酵,直指汾酒本土渠道管控漏洞与品牌防伪体系短板。

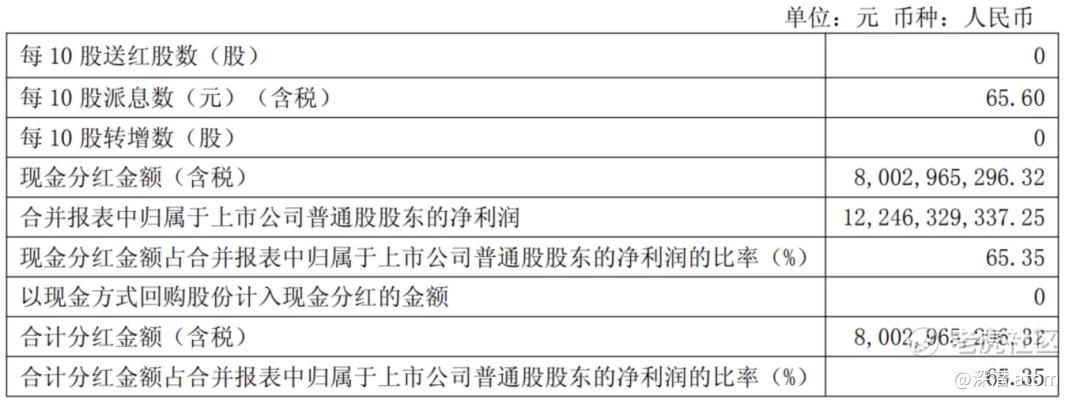

面对利润增速刹车、渠道承压,汾酒没有坐以待毙,而是祭出了最强杀手锏——史上最高分红,用真金白银稳住市场信心。每10股派发现金股利65.60元(含税),合计派现80.03亿元,分红率65.35%,直接创下上市以来分红纪录。

行业低谷期,用真金白银兑现回报,提升股东持股信心,对冲业绩增速放缓的利空,汾酒分红力度居头部酒企前列,用高分红掩盖增长乏力的现实。对于股东回馈,市场稳定释放了“经营稳健、现金流充沛”的信号。

但光鲜的分红背后,藏着隐忧,高分红无法解决长期增长难题,更像是“饮鸩止渴”。将本可用于产品升级、渠道建设、研发创新的现金,以分红形式流出,长期将削弱企业内生增长动力。对于急需突破单品依赖、修复产品结构的汾酒来说,这笔钱的去向,或许比短期的股价稳定更重要。

三、马太效应加剧:千年名酒深陷“夹心层”,上攻乏力下守艰难

白酒行业的“马太效应”,在2025年达到了极致,资源、份额、利润加速向茅台、五粮液、泸州老窖等头部品牌集中,中小酒企加速出清,甚至不少区域名酒直接陷入亏损。汾酒虽位居次高端龙头,背靠千年品牌底蕴,却深陷“上有高压、下有挤压”的夹心层,增长空间被严重压缩,千年名酒的荣耀,在现实面前有些单薄。

特别是,2025年汾酒经营现金流净额90.14亿元,同比-25.94%,盈利质量明显下滑,回款放缓导致现金流承压,看似充裕的现金流背后,隐忧早已浮现。

与此同时,汾酒的盈利空间,被成本、费用双重挤压,利润持续缩水。2025年,营业成本97.37亿元,同比增长13.62%,远超营收增速7.52%。三费明显增加,销售费用41.02亿元,同比增长10.07%,为了抢份额,营销投入只能加码;管理费用14.53亿元,同比增长0.36%;研发费用1.74亿元,同比+17.92%,连续两年破亿。

纵观汾酒千年发展史,靠清香型白酒立足,靠核心汾酒打天下,既是优势,也是最大的隐患。如今,这种单品依赖风险,已经到了不得不警惕的地步,2025年核心汾酒营收374.41亿元,占总营收96.7%,同比+7.72%;其他酒类:营收11.51亿元,同比仅+3.09%,增速远低于主业,边缘化趋势明显,完全难以形成第二增长曲线。

反观泸州老窖,国窖1573、特曲双轮驱动;五粮液普五+系列酒协同发力,产品矩阵更均衡,抗风险能力更强。

汾酒过度依赖汾酒单品,一旦次高端价格带持续承压,增长将彻底失去支撑,这是比短期利润下滑更可怕的长期隐患。虽然研发费用连续两年破亿,但汾酒始终没有重磅新品接棒,产品创新迟迟未转化为营收增量,千年名酒的创新力,似乎卡在了历史的光环里。

汾酒2025年财报,从来都不是一份简单的企业成绩单,而是白酒行业深潜期的典型样本,更是这家千年名酒在时代浪潮里的真实写照:短期以价换量、省外突围、高分红护盘,守住营收正增长;长期面临省内见顶、产品单一、毛利下滑、渠道承压的多重挑战,增长天花板已现。

对汾酒而言,80亿分红能稳住一时市场,却无法解决长期增长难题。2026年能否扭转“增收不增利”的局面,关键看高端青花放量、产品结构修复、渠道库存去化三大指标。

在行业深潜期,没有捷径可走,靠以价换量换不来长期增长,靠高分红也遮不住增长乏力的现实。汾酒的未来,不在一时的营收增速,而在能否打破单品依赖、实现产品升级,真正跳出夹心层,向高端阵营发起冲击。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。