港股打新 |可孚医疗:童年回忆“背背佳”,原来一直闷声赚大钱?!

公众号又改了推送算法,为免失联,请关注+⭐️星标

前面我们就在会员群里说过,周一可孚医疗正式开启申购。

先说大家最关心的资金冲突:可孚与天星撞期,资金有限只能二选一的朋友,一定要权衡取舍。

天星,上周五文章已经完整拆解。港股打新 | 天星医疗(01609.HK):科创板被中金弃保!国产运动医学一哥,能否逆袭成妖?

今天重点聊二婚股——可孚医疗。

10秒速览:

01

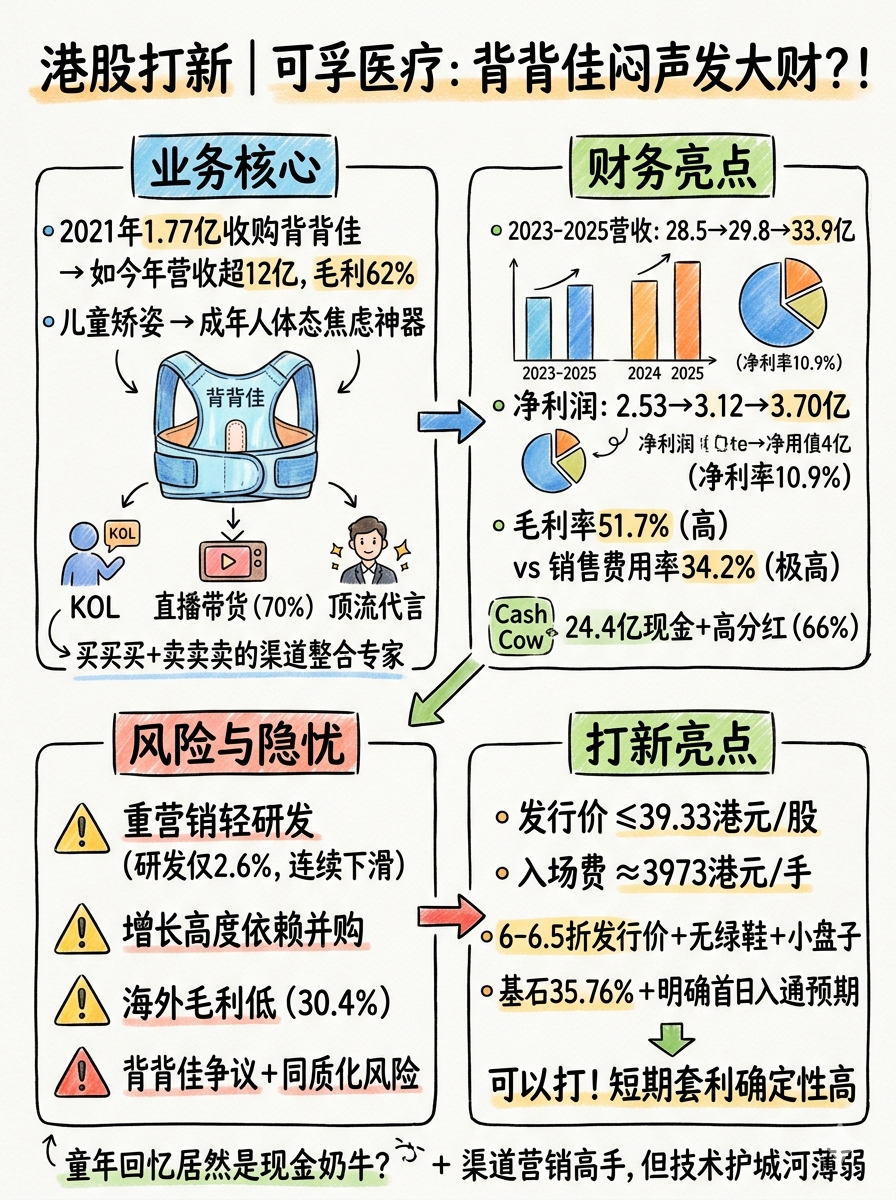

业务背景:靠过气品牌逆袭,“哪里缺就哪里买”的玩家

可孚医疗的故事,是一个典型的 “买买买”和“卖卖卖” 的故事。

它的核心商业模式:

通过持续收购(背背佳、吉芮医疗、成都益耳等)快速切入家用医疗器械的各个细分赛道,再利用其强大的全渠道营销网络(尤其是线上电商)将产品卖爆。

它的现金牛与争议源:背背佳

收购神来之笔:2021年,可孚医疗仅以1.77亿元收购了已显疲态的“背背佳”品牌。但,通过它的包装居然起死回生,年营收超12亿,毛利率高达62%,成为公司最大的利润来源。

营销逻辑迭代:公司将背背佳从“儿童矫姿工具”重新定位为成年人的“体态改善神器”,并通过KOL种草、直播带货(2023年直播渠道占比近70%)、签约顶流代言等现代营销手段,成功激活了这个老品牌,精准命中了当下的体态焦虑经济。

它的增长焦虑与并购依赖

除了背背佳,公司的增长严重依赖外延并购:

业务扩张靠并购:电动轮椅、助听器、IVD(体外诊断)、乃至最新的脑机接口(投资纽聆氪、力之智能)布局,几乎全部通过收购或投资完成。

出海爆发靠并购:2025年海外收入同比暴增405%至2.99亿,主要得益于收购上海华舟(耗材出口)和香港喜曼拿(零售连锁)。但海外业务毛利率仅30.4%,显示其仍以低毛利代工为主,自有品牌出海任重道远。

它的核心隐患:“重营销、轻研发”的商业模式

销售费用畸高:2025年销售费用达11.58亿元,销售费用率高达34.2%,远超行业平均水平(鱼跃医疗约18%)。钱主要花在了线上流量和渠道推广上。

研发投入不足:2025年研发费用仅0.87亿元,且连续三年下滑。研发费用率约2.6%,与鱼跃医疗(约6%-7%)等注重技术的同行差距巨大。

结果:导致产品同质化严重,长期技术壁垒薄弱。在**、小米等科技巨头携技术降维打击家用健康市场时,可孚的护城河显得异常脆弱。

简单来说,可孚医疗是一个极其优秀的渠道整合和营销专家,但并非一个技术驱动型公司。它成功地将“背背佳”等品牌资产在新时代变现,但持续增长需要不断“输血”并购,且面临研发短板和核心品类争议的长期挑战。

02

财务情况:利润丰厚的现金牛,但后劲堪忧

财务数据清晰地展现了这家公司的两面性:漂亮的利润表 vs 疲软的内生增长。

增长稳健,但后劲堪忧

营收:2023-2025年分别为28.5亿、29.8亿、33.9亿,增长平稳但不算亮眼(2025年同比+13.5%)。

利润:同期净利润分别为2.53亿、3.12亿、3.70亿,净利率约10.9%。背背佳等高毛利产品贡献了核心利润。

内生疲软:2025年境内收入仅增长5.6%,远低于整体增速。公司增长越来越依赖并购和尚未形成规模的海外业务。

毛利率优异,但被营销费用侵蚀

毛利率:持续提升,2025年达51.7%,非常健康,证明其产品(尤其是背背佳)有很强的定价权和品牌溢价(这里很想感慨一句:还是智商税产品赚得多…………)。

净利率:约10.9%。高毛利并未完全转化为高净利,中间的巨大差额正是被高达34.2%的销售费用率吃掉了。

现金流充裕,非常不差钱

账上货币资金+金融资产达24.4亿元,几乎没有长期借款,经营现金流持续为正。

公司上市以来累计分红超10亿元,2025年分红率高达66%。

可孚医疗目前是利润丰厚的现金牛 ,其财务报表健康,但增长引擎(背背佳)面临争议,第二曲线尚未形成。充裕的现金反而让其港股IPO的融资必要性被打上问号?(也许是持续通过并购增长,也许是……)

03

发行结构分析(打新必看):盘子小门槛低,基本面可以

发行价:≤39.33港元/股

入场费:每手100股,约3,972.67港元。

保荐人:华泰+法国巴黎证券

折价: 按照近期A股情况,折价大概在6-6.5折,虽然不是打骨折,但折让空间相当可观,提供了不错的安全垫。

基石:蓝思科技、中康科技、盘京基金、丹麓资本、蓝思及VIVO集团高管等产业资本、专业医疗VC一共12家合计占比35.76%,虽然投资者背景丰富,但确实锁盘占比一般……

绿鞋:无!!(看过我们文章的老粉都知道,这是奔着首日入通来的)

发行机制:B,10%,无回拨

散户一共27,000手,折价 + 明确的快速入通预期 + 袖珍流通盘,构成了一个短期赔率不错的套利组合。近期A股的回购计划也可能在情绪上形成配合……可以一搏!!

打不打——可以打

基本盘不错,再加上6-6.5的折价提供安全边际,首日入通+近期回购计划是明确利好,盘子小易于炒作,中签后吃一段红利的确定性较高。

至于资金冲突的选择:

可孚的短期套利逻辑更清晰(折价+入通+回购),天星的长期成长叙事更宏大(国产运动医学稀缺龙头)。若求稳见利,可孚占优;若想搏一搏行情炒作,天星空间更大。

建议最终选择可根据申购截止前一天的孖展热度做判断,我们也会在星球进一步更新。

关于不同资金体量的打新策略指引,暗盘/首日买卖策略,VIP交流群等,可以关注星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。